-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Những nhân tố đưa đồng USD lên đỉnh ba tháng

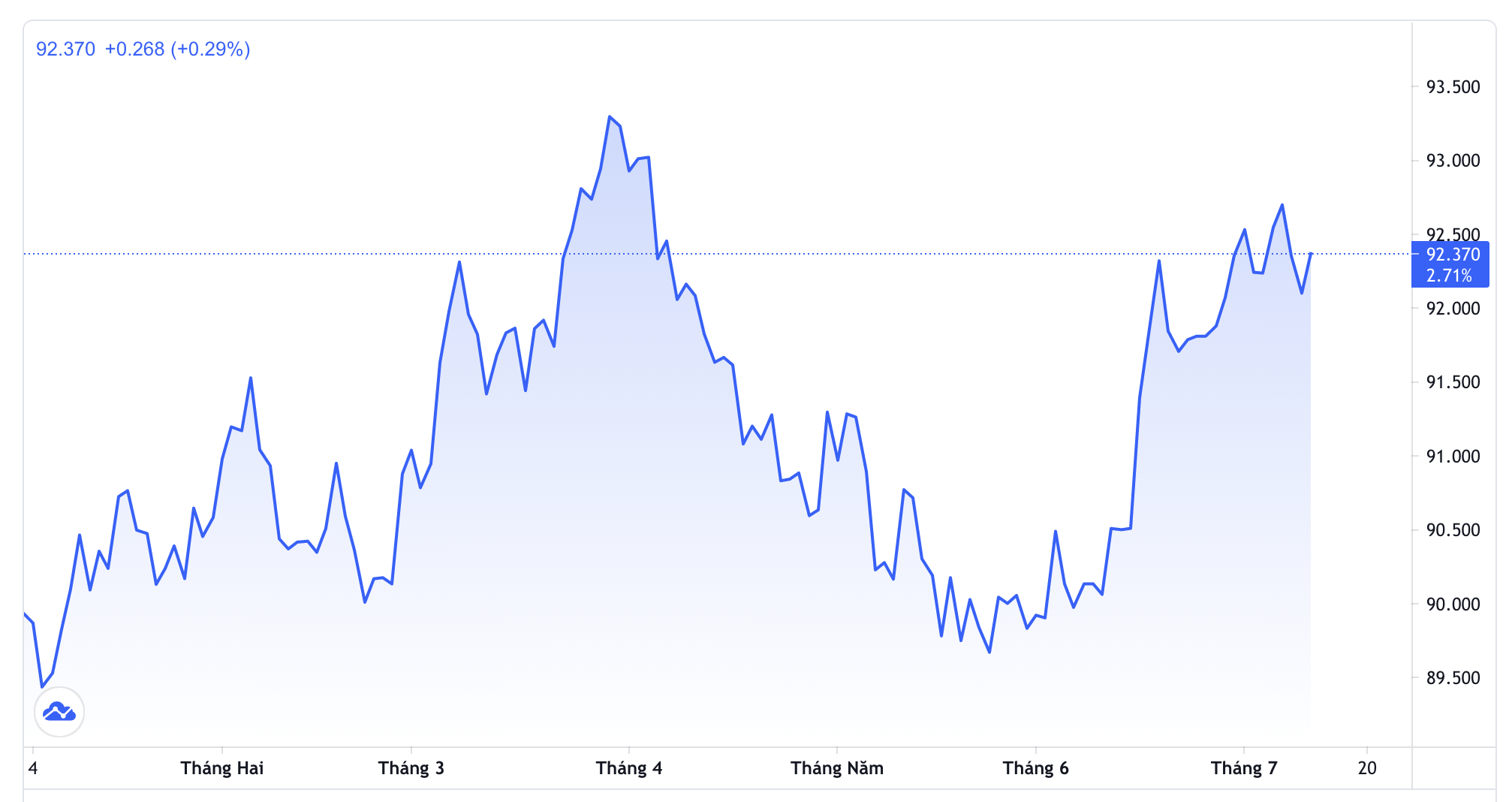

Chỉ số Dollar Index, thước đo sức mạnh của đồng USD, tuần trước đạt ngưỡng cao nhất kể từ đầu tháng 4/2021. Dù lập trường chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) còn chưa rõ ràng, đồng bạc xanh đang hưởng lợi từ sự phục hồi mạnh mẽ hơn của nền kinh tế Mỹ so với các nền kinh tế khác...

Chỉ số Dollar Index, thước đo sức mạnh của đồng USD, tuần trước đạt ngưỡng cao nhất kể từ đầu tháng 4/2021. Dù lập trường chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) còn chưa rõ ràng, đồng bạc xanh đang hưởng lợi từ sự phục hồi mạnh mẽ hơn của nền kinh tế Mỹ so với các nền kinh tế khác.

Sau khi lập đỉnh từ đầu năm vào cuối tháng 3, thời điểm Dollar Index đạt gần 93,3 điểm, đồng USD đã sụt giá liên tục cho tới cuối tháng 5, khi chỉ số này giảm dưới 90 điểm. Sau đó, bạc xanh bước vào một giai đoạn phục hồi mạnh, đạt đỉnh ba tháng vào ngày 7/7.

Cú nhảy vọt thực sự của đồng USD diễn ra vào trung tuần tháng 6 vừa qua, sau khi Fed bất ngờ chuyển lập trường chính sách tiền tệ từ mềm mỏng sang cứng rắn.

FED TỪ MỀM MỎNG THÀNH CỨNG RẮN, RỒI LẠI BĂN KHOĂN

Kết thúc cuộc họp vào ngày 15-16/6, Fed tuyên bố có thể sẽ bắt đầu nâng lãi suất từ năm 2023, sớm hơn một năm so với dự kiến trước đó. Cơ sở của dự báo này là tốc độ phục hồi nhanh chóng của kinh tế Mỹ và đà leo thang của lạm phát.

Cùng với đó, Fed cũng tính sẽ sớm bắt đầu cuộc thảo luận về thu hẹp chương trình mua tài sản. Giới phân tích cho rằng Fed sẽ bắt đầu bàn về vấn đề này từ mùa thu năm nay và có thể chính thức bắt đầu cắt giảm chương trình từ cuối năm nay hoặc đầu năm sau.

Chính sách tiền tệ siêu lỏng lẻo của Fed đã góp phần quan trọng vực dậy kinh tế Mỹ từ đại dịch Covid-19. Chính sách này là sự kết hợp giữa lãi suất thấp kỷ lục 0-0,25% và 120 tỷ USD bơm ra mỗi tháng để mua vào trái phiếu kho bạc Mỹ.

Sau cuộc họp tháng 6 của Fed, một số quan chức của Ngân hàng Trung ương này tiếp tục đưa ra những phát biểu cứng rắn, nhấn mạnh sự cần thiết của việc sớm thắt chặt chính sách. Chẳng hạn, Chủ tịch Fed Chi nhánh St. Louis, ông James Bullard, nói rằng Fed thậm chí có thể phải tăng lãi suất từ năm 2022 để chống lạm phát. USD theo đó tiếp tục được hỗ trợ và duy trì đà tăng.

Tuy nhiên, biên bản cuộc họp tháng 6 được Fed công bố vào ngày 7/7 lại cho thấy Fed chưa thực sự sẵn sàng cho việc cắt giảm chương trình mua tài sản và nâng lãi suất. Theo nội dung của biên bản, các quan chức Fed vẫn còn băn khoăn về mức độ chắc chắn của phục hồi kinh tế và thị trường việc làm, đồng thời tiếp tục cho rằng lạm phát có thể chỉ là tạm thời.

Sự băn khoăn nói trên khiến đồng USD giằng co sau khi biên bản được công bố: Dollar Index có lúc lập đỉnh mới của ba tháng ở mức 92,7 điểm trong phiên ngày 7/7 rồi lại giảm về vùng 92,4 điểm trong phiên ngày 12/7.

Lập trường “nhùng nhằng” của Fed có thể do sự trái chiều của các số liệu kinh tế nước này. Về lạm phát, chỉ số giá tiêu dùng cá nhân (PCE) – một thước đo lạm phát được Fed ưa chuộng – tăng 3,9% trong tháng 5 so với cùng kỳ năm ngoái, vượt xa mục tiêu lạm phát 2% của Fed. Về tăng trưởng kinh tế, báo cáo mới nhất từ Quỹ Tiền tệ quốc tế (IMF) nâng dự báo tăng trưởng tổng sản phẩm trong nước (GDP) của Mỹ năm 2021 lên 7% từ mức 4,6% đưa ra trong dự báo hồi tháng 4.

Tuy nhiên, tỷ lệ thất nghiệp tháng 6 của Mỹ lại tăng lên 5,9% từ mức 5,8% của tháng 5. Số việc làm ở Mỹ tính đến cuối tháng 6 vẫn ít hơn 7,13 triệu công việc so với tháng 2/2020, thời điểm trước khi Covid-19 trở thành đại dịch toàn cầu.

ĐIỀU GÌ SẼ CHI PHỐI TỶ GIÁ

Nhận định về biên bản cuộc họp tháng 6 của Fed, Giám đốc điều hành Kathy Lien của BK Asset Management, cho rằng dù triển vọng tăng lãi suất còn xa, nhưng “rất có thể Fed sẽ giảm chương trình mua tài sản trong năm nay”.

Theo bà Lien, khả năng Fed sớm thu hẹp chương trình mua tài sản, cộng thêm việc kinh tế Mỹ phục hồi tốt hơn kinh tế châu Âu và Nhật Bản, sẽ tiếp tục hỗ trợ cho tỷ giá đồng USD trong thời gian tới.

Chiến lược gia trưởng về tiền tệ của Brown Brothers Harriman, ông Win Thin, cho rằng một trong những nhân tố chính chi phối tỷ giá của các đồng tiền trong nửa sau của năm nay là sự khác biệt về đường đi chính sách của các ngân hàng trung ương. Tuỳ vào tình hình kinh tế mỗi nước, các ngân hàng trung ương sẽ có chủ trương khác nhau về thắt hay nới chính sách, từ đó tác động đến tỷ giá.

Đọc bài theo từ khoá

Goldman Sachs liệt kê những đồng tiền châu Á hưởng lợi từ cơn sốt AI

Thị trường tiền tệ ở khu vực châu Á đang ngày càng chịu sự chi phối của cơn sốt đầu tư vào trí tuệ nhân tạo (AI) - Goldman Sachs nhận định trong một báo cáo gần đây...

Giá bán USD tự do thấp hơn ngân hàng, giá mua cao hơn

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm thấp nhất kể từ đầu năm nhưng các kỳ hạn dài vẫn neo cao

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Giá mua vàng miếng SJC bật tăng tới 7 triệu đồng/lượng chỉ trong 3 phiên

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...