Những điểm chưa hợp lý trong phân loại thẩm định viên về giá tại Dự thảo Luật Giá sửa đổi

Nhằm nâng cao chất lượng công tác thẩm định giá, ngăn ngừa tiêu cực, Dự thảo Luật Giá (sửa đổi) đã bổ sung nhiều quy định mới liên quan đến thẩm định viên về giá. Đáng chú ý là việc cấp thẻ thẩm định viên về giá theo lĩnh vực thẩm định giá tài sản và thẩm định giá doanh nghiệp.

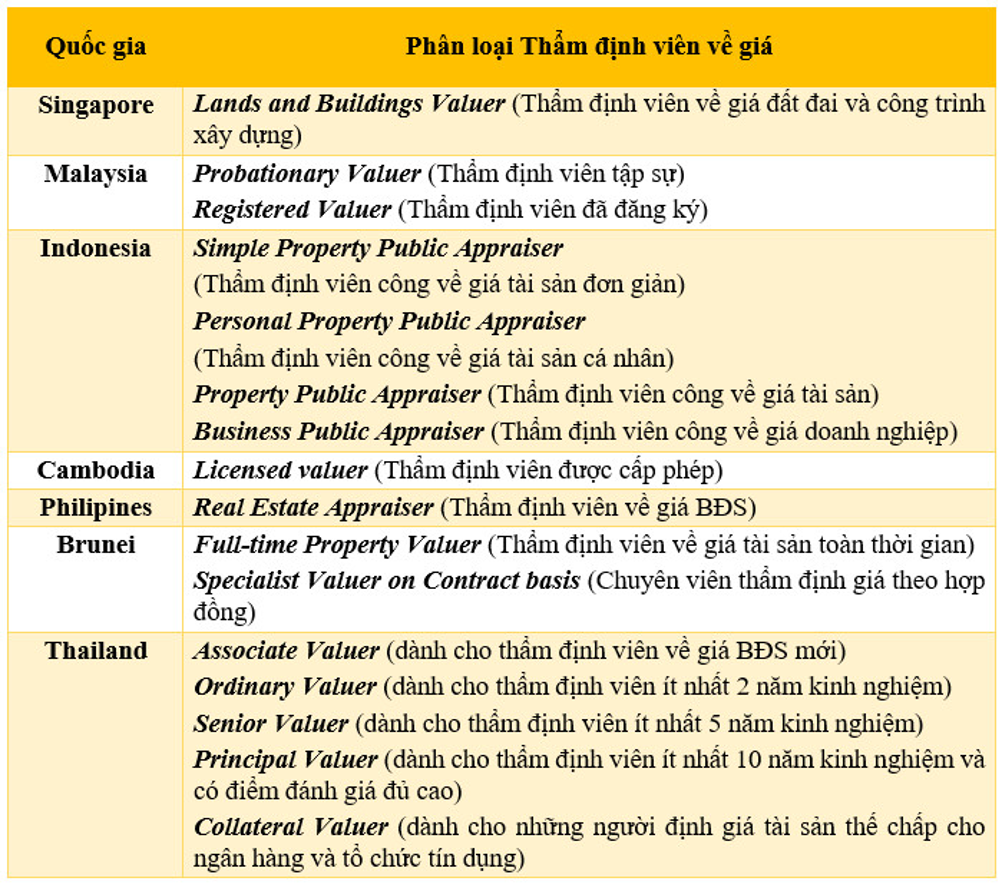

Trong khối ASEAN hiện nay, ngoại trừ Indonesia phân loại thẩm định viên theo loại hình tài sản (thẩm định giá tài sản cá nhân, thẩm định giá bất động sản và thẩm định giá doanh nghiệp), hầu hết các quốc gia đều không thực hiện phân loại theo loại hình tài sản mà phân loại theo trình độ thẩm định viên. Đồng thời trong khối ASEAN, không quốc gia nào cấp thẻ hoặc chứng chỉ thẩm định viên về giá riêng cho lĩnh vực thẩm định giá doanh nghiệp.

Tuy nhiên, cần lưu ý rằng, thẩm định viên về giá tài sản (Penilaian Properti) của Indonesia không phải thực hiện định giá tất cả các loại “tài sản” (theo nghĩa tài sản được quy định trong Luật Dân sự Việt Nam) mà chỉ thẩm định giá đất đai và công trình trên đất, các tài sản gắn liền với đất; máy móc thiết bị (thiết bị y tế, thiết bị quân sự, thiết bị nội thất, thông tin liên lạc,…), nông nghiệp trồng trọt, chăn nuôi, thủy sản, lâm nghiệp và khai thác mỏ (được nêu tại Quy định số 125/PMK.01/2008 ngày 08 tháng 9 năm 2008 của Bộ trưởng Bộ Tài chính Indonesia).

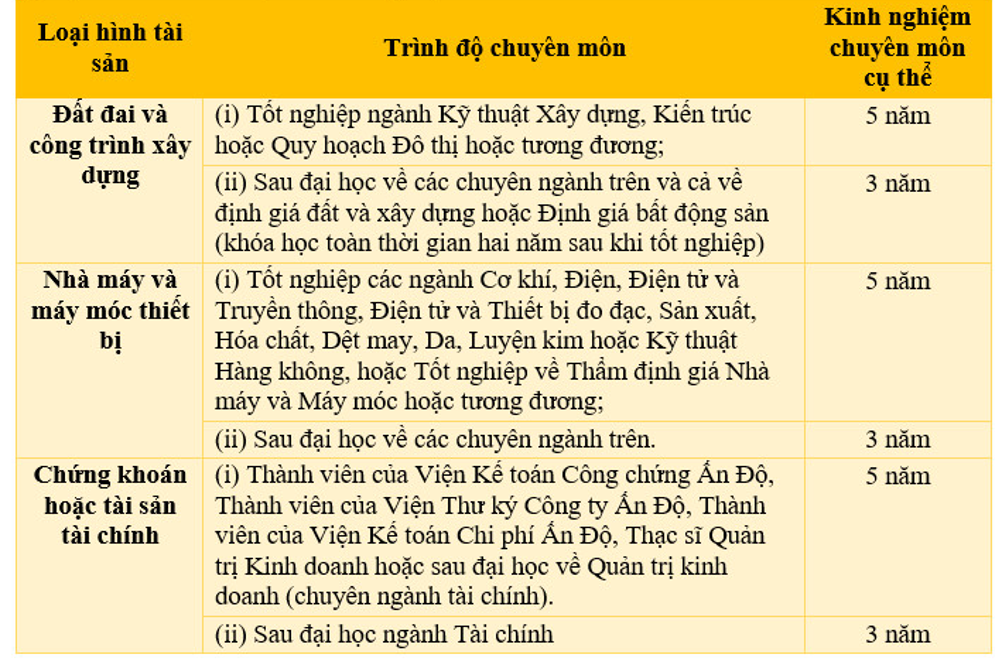

Nhìn ra ngoài khối ASEAN, Ấn Độ cũng thực hiện phân loại thẩm định viên về giá theo 3 loại hình tài sản: (i) đất đai và công trình xây dựng (Land and Building); (ii) nhà máy và máy móc thiết bị (Plant and Machinery); (iii) chứng khoán hoặc tài sản tài chính (Securities or Financial Assets).

Ủy ban IBBI của Ấn Độ đưa ra các tiêu chuẩn rất cụ thể về trình độ chuyên môn và kinh nghiệm đối với thẩm định viên từng loại hình tài sản.

Cách phân loại của Ấn Độ thể hiện sự chuyên môn hóa cao hơn Indonesia vì để thực hiện thẩm định giá máy móc thiết bị đòi hỏi sự am hiểu rất sâu sắc về kỹ thuật và công nghệ và cập nhật thường xuyên. Thay vì thẩm định viên về giá tài sản thực hiện thẩm định giá tất cả các loại tài sản từ bất động sản cho tới động sản thì Ấn Độ thực hiện phân thành thẩm định viên về giá đối với đất đai và công trình xây dựng; nhà máy và máy móc thiết bị.

Tại các thị trường phát triển, việc phân loại thẩm định viên về giá được chuyên môn hóa cao hơn và trao quyền nhiều hơn cho các tổ chức độc lập.

Chẳng hạn như ở Canada, mỗi loại hình tài sản sẽ được cấp chứng nhận riêng bởi Viện Thẩm định giá Canada (AIC) hoặc Hiệp hội thẩm định viên bất động sản quốc gia Canada (CNAREA).

Quy định cấp giấy phép sẽ khác nhau tùy mỗi bang, chẳng hạn Quebec quy định thẩm định viên phải được AIC công nhận. AIC phân loại thẩm định viên thành (i) CRA-Canadian Residential Appraiser (thực hiện thẩm định giá nhà phố, nhà liền kề, chung cư, lô đất trống, đất ở) và (ii) AACI-Accredited Appraiser Canadian Institute (thẩm định giá bất kỳ loại tài sản nào, gồm đất đai, tài sản nông nghiệp, máy móc thiết bị, tòa nhà thương mại và dân cư). Ngoài ra, còn có các chứng nhận chuyên môn khác như chứng nhận CPPA (Canadian Personal Property Appraiser) dành cho các thẩm định viên thực hiện xác định giá trị các tài sản cá nhân như trang sức, đồ thủ công, đồ cổ, nghệ thuật, và các vật dụng gia đình; chứng nhận CBV (Chartered Business Valuator) của CBV Institute (The Canadian Institute of Chartered Business Valuators) cấp cho các chuyên gia trong lĩnh vực thẩm định giá doanh nghiệp.

Tại Hoa Kỳ, thẩm định viên có thể lựa chọn chuyên về các lĩnh vực như thẩm định giá bất động sản (Real Property Appraisal) như nhà ở dân cư, thương mại hoặc nông nghiệp; thẩm định giá tài sản cá nhân (Personal Property Appraisal) bao gồm các tài sản cá nhân như đồ mỹ thuật, nghệ thuật, đồ trang trí, đồ cổ, đồ trang sức, máy móc thiết bị; thẩm định giá doanh nghiệp (Business Valuation) bao gồm các tài sản hữu hình và vô hình, từ thiết bị đến thương hiệu hoặc logo của doanh nghiệp; thẩm định giá hàng loạt (Mass Appraisal) bao gồm định giá nhiều loại bất động sản hoặc tài sản cá nhân bằng cách sử dụng các công thức và mô hình thống kê (được chứng nhận bởi International Association of Assessing Officers).

Đối với dịch vụ thẩm định giá bất động sản, việc cấp giấy phép tùy theo quy định của từng tiểu bang/bang và các tổ chức có thẩm quyền. FIRREA (Đạo luật cải cách, phục hồi và thực thi các tổ chức tài chính năm 1989) thiết lập một hệ thống quy định về thẩm định viên bất động sản liên quan đến Chính phủ liên bang, các tiểu bang và tổ chức TAF (The Appraisal Foundation – một tổ chức giáo dục phi lợi nhuận tư nhân).

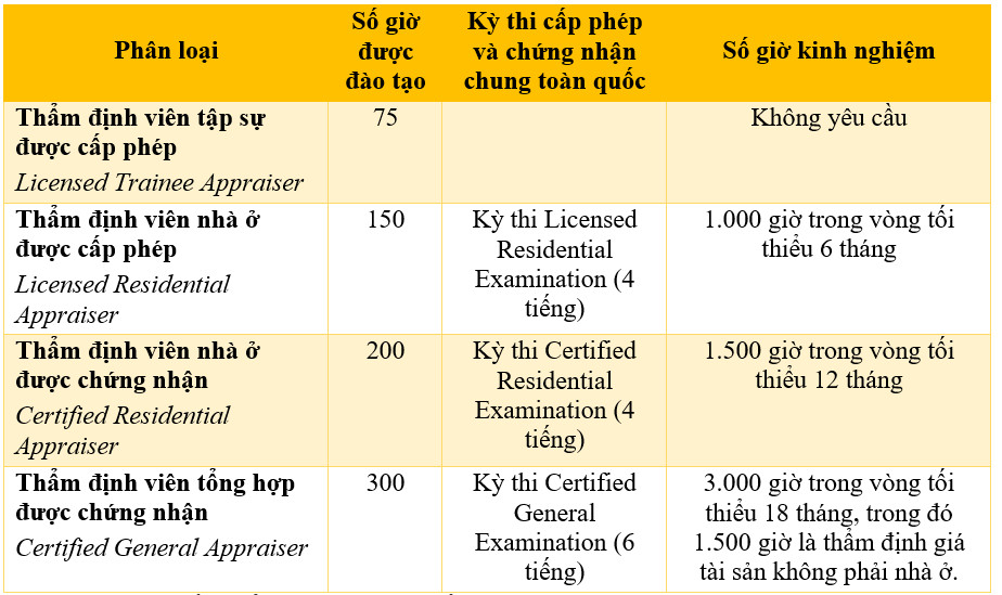

Mỗi tiểu bang hoặc vùng lãnh thổ của Hoa Kỳ có một cơ quan quản lý thẩm định viên bất động sản chịu trách nhiệm cấp phép và chứng nhận thẩm định viên bất động sản và giám sát các hoạt động liên quan đến thẩm định giá của họ, theo yêu cầu của luật. Liên bang. Hội đồng Trình độ Thẩm định viên (AQB) thiết lập các tiêu chí trình độ chuyên môn đối với thẩm định viên bất động sản.

Có 4 phân loại thẩm định viên liên bang gồm (cấp độ tăng dần).

Không giống như thẩm định viên bất động sản, đối với lĩnh vực thẩm định giá giá trị doanh nghiệp (và cả thẩm định viên tài sản cá nhân) không bắt buộc phải có giấy phép hành nghề. Ở các tiểu bang không yêu cầu giấy phép đối với thẩm định viên, nhà tuyển dụng có thể yêu cầu ứng viên hoàn thành các khóa học thẩm định giá cơ bản, có chứng nhận chuyên môn và đáp ứng các yêu cầu về thời gian làm việc.

Tại Hoa Kỳ, chứng nhận chuyên môn lĩnh vực này được cấp bởi 4 tổ chức chính.

Thứ nhất, Hiệp hội Thẩm định viên Hoa Kỳ (the American Society of Appraisers ASA) cấp chứng nhận Accredited Senior Appraiser (ASA).

Thứ hai, Viện CFA (CFAI) cấp chứng nhận Chartered Financial Analyst (CFA).

Thứ ba, Viện thẩm định viên kinh doanh (IBA) cấp chứng nhận Certified Business Appraiser (CBA).

Thứ tư, Viện Kế toán Công chứng Hoa Kỳ (AICPA) cấp chứng nhận Accredited In Business Valuation (ABV).

Thứ năm, Hiệp hội các nhà phân tích định giá được chứng nhận quốc gia (NACVA) cấp chứng nhận Certified Valuation Analyst (CVA).

Từ kinh nghiệm quốc tế cũng như thực tiễn ở Việt Nam, ban soạn thảo Luật Giá sửa đổi có thể cân nhắc 3 hướng sửa đổi quy định về phân loại thẩm định viên về giá.

Những điểm chưa hợp lý trong phân loại thẩm định viên về giá tại Dự thảo Luật Giá sửa đổi

Những điểm chưa hợp lý trong phân loại thẩm định viên về giá tại Dự thảo Luật Giá sửa đổi

Phương án 1: Nếu vận dụng theo mô hình Indonesia và giữ nguyên cách phân loại “thẩm định viên về giá trong lĩnh vực thẩm định giá tài sản” và thẩm định viên về giá trong lĩnh vực thẩm định giá doanh nghiệp”, ban soạn thảo cần quy định rõ lĩnh vực thẩm định giá tài sản gồm những loại tài sản nào, thay vì hiểu nghĩa “tài sản” theo Luật Dân sự 2015 như hiện nay. Phương án này vẫn có hạn chế là ngay cả khi không tính giấy tờ có giá và quyền tài sản thì tài sản bao gồm động sản và bất động sản hiện có và hình thành trong tương lai. Việc yêu cầu thẩm định viên thông thạo cả kỹ thuật (máy móc thiết bị, nhà máy, công nghệ) lẫn bất động sản, xây dựng sẽ không đảm bảo mục tiêu chuyên môn hóa nghiệp vụ.

Phương án 2: Chỉ quy định bắt buộc phải có thẻ thẩm định viên về giá của Bộ Tài chính cấp đối với hoạt động thẩm định giá bất động sản và không bắt buộc đối với thẩm định giá doanh nghiệp nhưng sẽ có những yêu cầu về bằng cấp, trình độ chuyên môn, số năm kinh nghiệm và các chứng chỉ quốc tế được yêu cầu (chẳng hạn yêu cầu phải có chứng chỉ CFA). Trong đó, thẻ thẩm định viên về giá bất động sản sẽ được phân cấp theo trình độ tăng dần. Đây là cách làm của các quốc gia phát triển.

Phương án 3, nếu cho rằng cách phân loại của các nước phát triển (Mỹ, Canada, Anh,…) chưa phù hợp với trình độ thực tế của các tổ chức nghiên cứu đào tạo và trình độ thẩm định viên hiện nay, thì phù hợp nhất là vận dụng cách phân loại của Ấn Độ. Theo đó thẩm định viên có thể phân loại theo 3 lĩnh vực: thẩm định giá bất động sản; thẩm định giá máy móc thiết bị và phương tiện vận tải; thẩm định giá doanh nghiệp, chứng khoán hoặc các tài sản tài chính.

Các yêu cầu về bằng cấp, trình độ có thể tham khảo cách làm của Ấn Độ và điều chỉnh cho phù hợp với điều kiện thực tế và mặt bằng nhân sự ngành thẩm định giá ở Việt Nam. Điều này sẽ giúp tăng tính chuyên môn hóa của thẩm định viên đối với loại hình tài sản, hướng tới sự chuyên nghiệp.

Bộ Tài chính đề xuất “hạn chế tài sản được trưng mua” nhưng "mở rộng các loại tài sản được trưng dụng" như cơ sở hạ tầng viễn thông, cơ sở hạ tầng thông tin, hạ tầng số và công trình kết cấu hạ tầng khác...

Ngoài phát huy tốt vai trò “hầm trú ẩn”, đồng USD còn đang hưởng lợi từ việc nhà đầu tư tăng đặt cược vào khả năng Fed tăng lãi suất...

Quản lý chi phí doanh nghiệp chưa bao giờ là bài toán dễ dàng với các nhà điều hành, đặc biệt khi phải không ngừng gia tăng hiệu quả kinh doanh, cân bằng giữa tăng doanh thu và quản lý chặt chẽ từng hạng mục chi phí quản lý. Sự ra mắt của thẻ đa năng quốc tế TPBank Visa FlashBiz với thiết kế 2 trong 1 được xem là giải pháp tài chính thông minh, giúp doanh nghiệp vừa linh hoạt nguồn chi, vừa dễ dàng quản lý chi tiêu đến từng thành viên trong doanh nghiệp.

Trong phiên sáng 24/6, giá mua, bán vàng miếng "chần chừ" sau phiên giảm mạnh hôm qua (23/6) trong khi giá vàng nhẫn giảm cả triệu đồng/lượng; cá biệt, giá vàng nhẫn tại một đơn vị giảm tới trên 10 triệu đồng/lượng...

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HOSE: TCB) chính thức công bố năm thứ hai liên tiếp góp mặt trong bảng xếp hạng danh giá Fortune Southeast Asia 500 năm 2026.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Cuối tháng 6 này, sàn giao dịch tín chỉ carbon dự kiến sẽ chính thức được đưa vào vận hành. Hiện các đơn vị liên quan đang khẩn trương hoàn thiện các hạng mục bảo đảm hoạt động đăng ký, lưu ký, giao dịch và thanh toán hạn ngạch phát thải khí nhà kính, tín chỉ carbon được thực hiện thông suốt, minh bạch và hiệu quả.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...