-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Phân tích kỹ thuật có “thiêng”?

Liệu phân tích kỹ thuật có thực sự không hiệu quả tại thị trường chứng khoán Việt Nam?

Thời gian qua, các nhà đầu tư sử dụng phân tích kỹ thuật gặp phải nhiều thất bại trong dự đoán thị trường. Nhiều người thậm chí còn cho rằng phân tích kỹ thuật không áp dụng được ở Việt Nam.

Vậy đâu là nguyên nhân của những thất bại này và liệu phân tích kỹ thuật có thực sự không hiệu quả?

Theo người viết, có ba nguyên nhân chính làm phân tích kỹ thuật chưa hiệu quả: đó là nền tảng của phân tích kỹ thuật không phải lúc nào cũng đúng, sự chậm trễ của các chỉ số và sự áp dụng máy móc của người sử dụng.

Hai nguyên nhân đầu đều có thể được điều chỉnh để thích ứng với thị trường. Riêng nguyên nhân thứ ba là nguyên nhân quan trọng nhất làm cho nhiều nhà phân tích kỹ thuật vấp phải trở ngại.

Chúng ta sẽ xem xét các vấn đề cơ bản của phân tích kỹ thuật và cách sử dụng thường thấy của các nhà đầu tư.

Giá chưa phản ánh hết hành động của thị trường

Giá chứng khoán tại mỗi thời điểm phản ánh một tập hợp tâm lý của rất nhiều các nhà đầu tư trên thị trường. Các nhà đầu tư này bao gồm cả những nhà dự đoán thị trường giỏi nhất cho đến công chúng theo sau.

Tâm lý của họ thể hiện sự kỳ vọng hay thất vọng về chứng khoán với các xu hướng và tin tức trên thị trường. Ngay cả những biến cố bất ngờ chưa được biết đến, khi nó xảy ra, cũng được thị trường phản ánh ngay vào giá chứng khoán.

Giá giao dịch tại mỗi thời điểm luôn là sự cân bằng giữa cung và cầu trên thị trường. Nó phản ánh tất cả hành động của thị trường. Đây là nền tảng cơ bản của lý thuyết Dow và cũng chính là nền tảng quan trọng nhất của phân tích kỹ thuật.

Tuy nhiên, điều này chỉ đúng ở các thị trường phát triển. Với quy mô giao dịch khổng lồ, tại mỗi thời điểm luôn tồn tại một số lượng lớn các nhà đầu tư với những lợi ích và sự kỳ vọng khác nhau về giá chứng khoán.

Bên cạnh đó, giá giao dịch không có bất kỳ ràng buộc nào về biên độ, nó có đủ độ rộng cần thiết để phản ánh đầy đủ các trạng thái cung - cầu trên thị trường.

Khi những điều tồi tệ xảy ra đối với một loại chứng khoán, áp lực cung đủ lớn để buộc nó giảm mạnh, có những trường hợp đã giảm hơn 50% chỉ trong một ngày giao dịch. Sự giảm giá khủng khiếp của Bear Stearn, Freddie Mac hay Fannie Mae gần đây là những ví dụ điển hình.

Còn tại thị trường Việt Nam, có hai vấn đề làm giá chứng khoán trong nhiều trường hợp đã không phản ánh đầy đủ mối quan hệ giữa cung và cầu.

Thứ nhất, quy mô giao dịch chưa lớn đủ để luôn tồn tại nhiều nhà đầu tư với các quyền lợi trái ngược nhau cần được đảm bảo.

Trong nhiều trường hợp, một số cổ phiếu không có giao dịch trong suốt một thời gian dài không phải vì không có người mua hoặc người bán, mà do một số nguyên nhân chủ quan phi thị trường nào đó, điển hình như cổ phiếu HSC, YSC giai đoạn cuối 2007 gần như không có giao dịch. Các cổ phiếu này do một số ít cổ đông nắm giữ và họ chưa có nhu cầu tham gia thị trường.

Thứ hai là biên độ ngăn cản sự thể hiện giá. Khi cầu hoặc cung áp đảo, áp lực tăng giá hoặc giảm giá là rất lớn. Do giới hạn giá trần, các nhà đầu tư không thể tăng giá mua để đáp ứng kỳ vọng mong đợi của bên bán, xuất hiện tình trạng dư cầu và giá không đạt được sự cân bằng giữa cung và cầu.

Khi cung áp đảo cầu, áp lực giảm giá lớn. Do giới hạn giá sàn, các nhà đầu tư không thể giảm giá mua để đáp ứng kỳ vọng mong đợi của bên mua, xuất hiện tình trạng dư cung và giá không đạt được sự cân bằng giữa cung và cầu.

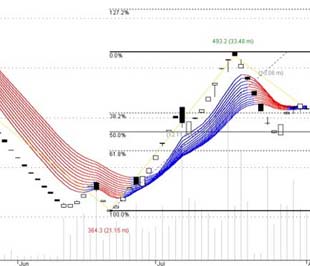

Việc đưa ra các bằng chứng cụ thể là một điều không có gì khó khăn. Trong đợt tăng giá từ 11/6/2008 đến 25/7/2008, thị trường đã trải qua cả hai thái cực: tranh bán và tranh mua.

Với các đặc trưng này của thị trường, trong các trường hợp tranh mua/tranh bán và quy mô giao dịch nhỏ, giá không phản ánh đầy đủ mối quan hệ cung - cầu. Cũng có nghĩa là: giá không phải lúc nào phản ánh tất cả các hành động của thị trường. Nền tảng của phân tích kỹ thuật không phải lúc nào cũng đúng ở Việt Nam.

Sự chậm trễ quá mức của các chỉ số kỹ thuật

Các chỉ số kỹ thuật vốn được xây dựng như là các công cụ hỗ trợ cho chiến lược giao dịch của nhà đầu tư. Chúng không phải là chủ đề chính của phân tích kỹ thuật. Đặc biệt là các chỉ số kỹ thuật thường chậm hơn sự biến động giá.

Ở thị trường chứng khoán Việt Nam, khi giá không phản ánh hết các hành động của thị trường, các chỉ số bị ảnh hưởng và còn tỏ ra chậm chạp hơn. Sự ảnh hưởng thể hiện qua các vấn đề sau: vấn đề khối lượng giao dịch: theo phân tích kỹ thuật, khối lượng giao dịch tăng sẽ củng cố cho xu hướng hiện tại (giá tăng hoặc giảm mạnh do các nhà đầu tư hoạt động mạnh hơn (mua, bán nhiều hơn) kéo theo khối lượng giao dịch tăng).

Khi thị trường tăng hoặc giảm mạnh thường là thời điểm tranh mua hoặc tranh bán, khối lượng giao dịch có xu hướng thu hẹp. Sau đó, khi khối lượng giao dịch tăng mạnh thường là thời điểm phân phối (xả hoặc gom hàng), nó đặt ra nghi vấn cho sự tồn tại của xu hướng trước đó (liệu có một sự đảo chiều chăng?), chưa cho thấy ý nghĩa của sự củng cố xu hướng.

Hậu quả của tình trạng này là các chỉ số kỹ thuật xây dựng dựa trên sự kết hợp giá và khối lượng giao dịch đều bị biến dạng. Các chỉ số On Balance Volume, Money Flow Index,... không đáng tin cậy trong nhiều trường hợp.

Khi áp dụng ở Việt Nam các tín hiệu bán (sell signal), tín hiệu mua (buy signal) mà nhiều nhà giao dịch thường thực hiện theo phân tích kỹ thuật, trong một số trường hợp, đã là quá trễ để thực hiện mua/bán. Thị trường tranh mua hoặc tranh bán và không còn cơ hội cho nhà đầu tư theo sau.

Sự áp dụng máy móc của người sử dụng ở Việt Nam

Do tính chất phân tích sự kỳ vọng/thất vọng của nhà đầu tư trong ngắn hạn, phân tích kỹ thuật đòi hỏi phải hiểu rõ và áp dụng hiệu quả các quy luật tâm lý, sử dụng nhiều công cụ để đo lường tâm lý và nhạy bén với thông tin. Việc sử dụng phân tích kỹ thuật là một vấn đề phức tạp, đòi hỏi một quá trình nghiên cứu và tích lũy kinh nghiệm.

Thế nhưng, với nhiều người Việt Nam, việc sử dụng phân tích kỹ thuật dường như là một câu chuyện hết sức đơn giản: sử dụng một phần mềm chuyên dụng; cập nhật dữ liệu giá và khối lượng giao dịch; vẽ các chỉ số kỹ thuật; quan sát các tín hiệu mua (buy signal), tín hiệu bán (sell signal). Nghi ngờ khi giá chứng khoán đi vào vùng mua quá mức (overbought), bán quá mức (oversold).

Trong các tài liệu về phân tích kỹ thuật cũng có bàn về vấn đề phân tích kỹ thuật không quan tâm tới nguyên nhân mà chỉ quan tâm tới điều đó sẽ xảy ra như thế nào.

Người ta ví von phân tích kỹ thuật là một nghệ thuật của việc vẽ và áp dụng các biểu đồ.

Bởi vậy, không có gì là khó hiểu khi nhiều người đã thất bại. Họ không nắm bắt được tâm lý của thị trường. Và một khi không quan tâm đến nguyên nhân, họ thậm chí còn không biết vì sao mình sai.

Không chỉ cá nhân, 56 quỹ cổ phiếu cũng báo lỗ nặng trong 6 tháng đầu năm 2026

Hiệu suất suy yếu xuất hiện ở cả ba loại hình quỹ cổ phiếu trong 6 tháng đầu năm 2026, với 37/53 quỹ mở, 16/27 quỹ ETF và 3/6 quỹ đóng ghi nhận hiệu suất âm.

Giám đốc cấp cao của VinaCapital: Đầu tư hiệu suất thấp trong 6 tháng qua là bình thường

Việc thị trường trải qua những giai đoạn 6 tháng hoặc 1 năm có hiệu suất thấp là điều bình thường, đặc biệt trong bối cảnh bất ổn địa chính trị và rủi ro kinh tế.

Chuyên gia: Không có kênh đầu tư nào chỉ tăng giá mà không giảm, nhà đầu tư cần chuẩn bị tâm lý sẵn

Áp lực dòng tiền buộc nhiều người phải ngậm ngùi bán tháo tài sản ở vùng giá đáy để trả nợ, tước đi cơ hội trụ vững qua các nhịp điều chỉnh ngắn hạn. Nguyên tắc bảo vệ thành quả đầu tư là phải hạn chế tối đa đòn bẩy và luôn kiên định với các mục tiêu dài hạn...

Investment Challenge 2026: Hành trình kiến tạo thế hệ nhà đầu tư trẻ Việt Nam

Ba đội: The Fund, TAT, Rizz Taker lần lượt dành giải thưởng Nhất, Nhì, Ba tại chung kết cuộc thi Investment Challenge 2026, hành trình kiến tạo thế hệ nhà đầu tư trẻ Việt Nam…

Warren Buffett: Khó tìm cổ phiếu giá tốt khi thị trường chuộng đầu cơ

Tỷ phú Warren Buffett, Chủ tịch Berkshire Hathaway và là một trong những nhà đầu tư giá trị nổi tiếng nhất thế giới, chỉ trích làn sóng đầu cơ đang gia tăng trên thị trường chứng khoán Mỹ trong năm nay...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...