-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

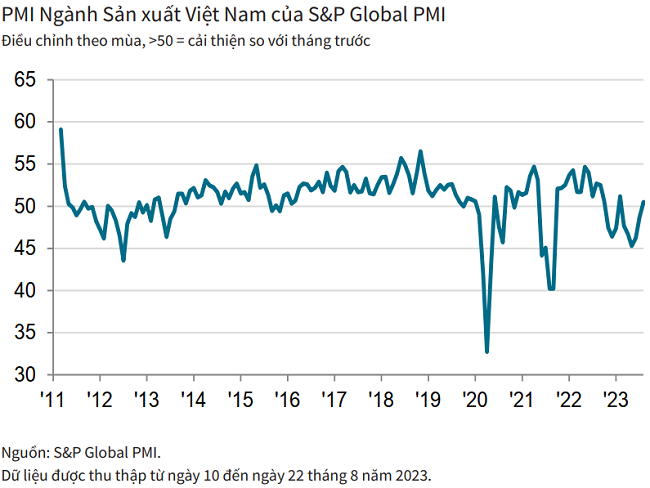

PMI vượt ngưỡng 50 điểm, ngành sản xuất Việt Nam tăng trưởng trở lại

Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam trong tháng 8/2023 đã tăng trở lại lên trên ngưỡng 50 điểm, cho thấy các điều kiện kinh doanh trong ngành sản xuất đã cải thiện. Các nhà sản xuất ghi nhận số lượng đơn đặt hàng mới tăng lần đầu trong sáu tháng…

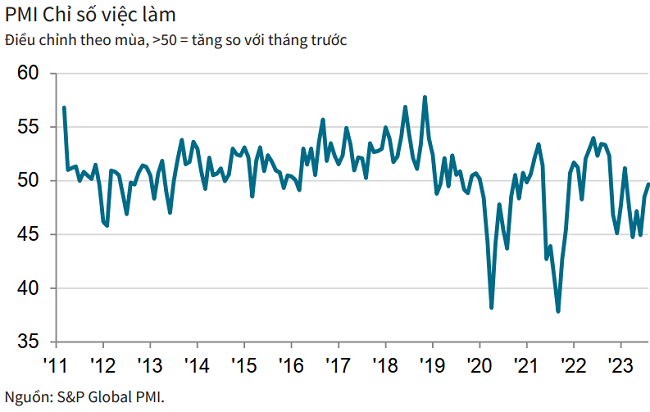

Sáng 5/9, S&P Global công bố báo cáo Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam tháng 8/2023. Trong đó có 3 điểm nhấn nổi bật: Sản lượng và số lượng đơn đặt hàng mới tăng trở lại; việc làm tiếp tục giảm nhẹ và chi phí đầu vào và giá cả đầu ra tăng.

ĐƠN ĐẶT HÀNG VÀ SẢN LƯỢNG TĂNG TRỞ LẠI

Báo cáo của S&P Global cho thấy, ngành sản xuất của Việt Nam tăng trưởng trở lại trong tháng 8 khi một số dấu hiệu phục hồi của nhu cầu đã giúp cả số lượng đơn đặt hàng mới và sản lượng tăng trở lại. Các công ty đã gia tăng hoạt động mua hàng tương ứng, nhưng việc làm tiếp tục giảm nhẹ khi các công ty đã ngần ngại tuyển thêm nhân viên trong bối cảnh nhu cầu còn yếu.

Tình trạng giá cả tăng trở lại cũng được ghi nhận vào giữa quý 3. Chi phí đầu vào tăng lần đầu trong bốn tháng, trong khi giá bán hàng có dấu hiệu tăng lần đầu kể từ tháng 3.

Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam trong tháng 8 đã tăng trở lại lên trên ngưỡng 50 điểm lần đầu trong sáu tháng. Với kết quả 50,5, tăng so với mức 48,7 của tháng 7, cho thấy các điều kiện kinh doanh trong ngành sản xuất đã cải thiện nhẹ.

Sự phục hồi trở lại của sức khỏe ngành sản xuất đã phản ánh những dấu hiệu cải thiện của nhu cầu. Các nhà sản xuất ghi nhận số lượng đơn đặt hàng mới tăng lần đầu trong sáu tháng, trong khi số lượng đơn đặt hàng xuất khẩu mới cũng tăng sau thời gian giảm kéo dài năm tháng. Tuy nhiên, tốc độ tăng trưởng là nhẹ khi có một số báo cáo cho thấy nhu cầu còn yếu.

Tương tự như vậy, sản lượng ngành sản xuất tăng trưởng trở lại trong tháng 8, từ đó kết thúc thời kỳ giảm sản lượng kéo dài năm tháng. Tuy nhiên, tốc độ tăng trưởng chỉ là nhẹ. Sự phục hồi của sản lượng và số lượng đơn đặt hàng mới là đáng kể nhất trong lĩnh vực hàng hóa đầu tư cơ bản.

Trong bối cảnh số lượng đơn đặt hàng mới và yêu cầu sản xuất tăng, các công ty đã tăng mạnh hoạt động mua hàng. Đây là lần tăng đầu tiên trong sáu tháng và là mức tăng đáng kể nhất kể từ tháng 9/2022. Từ đó, tồn kho hàng mua cũng tăng, đánh dấu lần tăng tháng thứ hai liên tiếp.

SỰ PHỤC HỒI SẼ TIẾP TỤC TRONG NHỮNG THÁNG TỚI

Tuy nhiên, tình hình việc làm kém tích cực hơn khi các công ty vẫn do dự trong việc tuyển thêm nhân viên và do đó, số lượng việc làm đã giảm tháng thứ sáu liên tiếp. Tuy nhiên, tốc độ giảm là yếu nhất trong thời kỳ này và chỉ là mức giảm nhẹ.

Việc làm tiếp tục giảm phản ánh năng lực sản xuất trong ngành không được dùng hết, và lượng công việc tồn đọng đã giảm tháng thứ tám liên tiếp. Các công ty cũng ghi nhận tồn kho hàng thành phẩm tăng tháng thứ hai liên tiếp khi có một số báo cáo cho thấy nhu cầu yếu đã khiến hàng hóa thành phẩm chưa bán được.

Dữ liệu của tháng 8 cho thấy giá cả đầu vào tăng mạnh, từ đó kết thúc thời kỳ giảm kéo dài ba tháng. Một số thành viên nhóm khảo sát cho rằng nguyên nhân tăng chi phí đầu vào là do giá dầu tăng, trong khi giá thực phẩm tăng cũng được nhắc đến. Từ đó, các công ty cũng tăng giá bán hàng, mặc dù mức tăng chỉ là nhẹ. Đây là lần tăng giá đầu ra đầu tiên kể từ tháng 3.

Thời gian giao hàng của nhà cung cấp được rút ngắn tháng thứ tám liên tiếp khi hàng tồn kho của các nhà cung cấp vẫn đủ để đáp ứng các đơn hàng, mặc dù nhu cầu hàng hóa đầu vào tăng trong tháng 8. Hiệu suất hoạt động của người bán hàng cũng cải thiện mạnh, mặc dù ít đáng kể nhất kể từ tháng 5.

Sự cải thiện tạm thời của nhu cầu thị trường đã giúp nâng cao niềm tin kinh doanh vào giữa quý 3 khi các công ty hy vọng sự phục hồi sẽ tiếp tục trong những tháng tới. Mức độ lạc quan về triển vọng sản lượng trong 12 tháng tới là cao nhất trong năm tháng, nhưng vẫn nằm dưới mức trung bình của chỉ số khi tiếp tục có những quan ngại về lực cầu.

Bình luận về kết quả khảo sát, ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, cho rằng chỉ số PMI ngành sản xuất Việt Nam mới nhất đã vẽ một bức tranh tươi sáng hơn về sức khỏe của ngành này so với những tháng gần đây, với sản lượng, số lượng đơn đặt hàng mới, hoạt động xuất khẩu và hoạt động mua hàng đều tăng trở lại.

Tuy nhiên, sự cải thiện nói chung vẫn còn yếu khi lực cầu vẫn còn mỏng manh. Do đó, có thể còn quá sớm khi nói rằng ngành sản xuất đã ở trạng thái phục hồi trọn vẹn.

Một khía cạnh khác từ kỳ khảo sát này là sự kết thúc của thời kỳ giảm giá gần đây, với cả chi phí đầu vào và giá cả đầu ra đều tăng trong tháng 8, và lý do thường được cho là giá dầu tăng.

Đọc bài theo từ khoá

Sửa đổi Luật Dầu khí: Đổi mới tư duy, kiến tạo phát triển, đẩy mạnh phân cấp

Trong bối cảnh các mỏ dầu khí truyền thống ngày càng suy giảm, tiềm năng mới chủ yếu nằm ở vùng nước sâu, xa bờ với điều kiện địa chất phức tạp và yếu tố nhạy cảm về quốc phòng, an ninh, việc sửa đổi Luật Dầu khí mang ý nghĩa chiến lược đặc biệt...

Thúc đẩy hệ sinh thái hợp tác: Lời giải cho bài toán tăng trưởng bền vững

Phát triển bền vững không còn là trách nhiệm xã hội hay nhiệm vụ riêng của bộ phận ESG, mà đã trở thành năng lực cạnh tranh cốt lõi và động lực tăng trưởng hàng đầu. Cuộc đua này đòi hỏi sự gắn kết chiến lược, đồng hành hành động giữa Doanh nghiệp – Địa phương – Nhà trường - Quốc gia...

Chủ động sử dụng công cụ phòng vệ thương mại để phát triển công nghiệp hóa chất bền vững

Trước áp lực cạnh tranh gia tăng từ hàng hóa nhập khẩu, việc vận dụng hiệu quả các công cụ phòng vệ thương mại không chỉ đơn thuần là giải pháp ứng phó tình huống, mà đã trở thành "lá chắn" chiến lược quan trọng giúp bảo vệ các ngành công nghiệp nền tảng, tạo dựng môi trường cạnh tranh bình đẳng và thúc đẩy nền kinh tế phát triển bền vững...

VASEP xây dựng ba kịch bản cho xuất khẩu thủy sản năm 2026

Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP) xây dựng ba kịch bản xuất khẩu thủy sản năm 2026, trong đó kịch bản cơ sở dự báo kim ngạch đạt 12,1 - 12,3 tỷ USD. Để đạt mục tiêu này, ngành kỳ vọng duy trì đà tăng tại các thị trường trọng điểm, đồng thời các điểm nghẽn về chi phí và thương mại được tháo gỡ…

Xe điện Trung Quốc tăng tốc tại Hàn Quốc: Khi "made in China" vượt mặt các cường quốc xe hơi

Hàn Quốc từng là thành trì vững chắc của các thương hiệu ô tô nội địa và phương Tây. Tuy nhiên, thị trường này đang chứng kiến một cuộc lật đổ ngoạn mục khi xe điện sản xuất tại Trung Quốc ồ ạt tiến vào, chinh phục người tiêu dùng nhờ giá cả cạnh tranh và công nghệ hiện đại…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...