-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thay mới bảng mã loại hình xuất khẩu, nhập khẩu từ 1/6

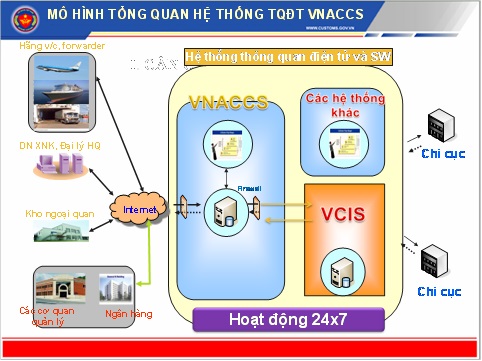

Tổng cục hải quan vừa ban hành Quyết định 1357/QĐ-TCHQ thay đổi mã loại hình xuất nhập khẩu. Theo đó, có 16 mã loại hình xuất khẩu và 24 mã loại hình nhập khẩu…

Quy định mới về Bảng mã loại hình xuất khẩu, nhập khẩu và hướng dẫn sử dụng này có hiệu lực thi hành từ ngày 1/6/2021 và thay thế Công văn 2765/TCHQ-GSQL ngày 1/4/2015 của Tổng cục Hải quan về mã loại hình xuất nhập khẩu trên hệ thống thông quan hàng hóa tự động của Việt Nam (VNACCS) vì phát sinh nhiều vướng mắc trong thực tế áp dụng.

Đối với các loại hình xuất khẩu, Quyết định 1357/QĐ-TCHQ quy định gồm 16 mã loại hình, trong đó giữ nguyên 5 mã; sửa đổi 10 mã; bổ sung một mã (mã C12: Hàng hóa từ kho ngoại quan xuất đi nước ngoài), đồng thời bãi bỏ 1 mã (mã E56: Xuất sản phẩm gia công giao hàng tại nội địa)

Đối với các loại hình nhập khẩu, Quyết định 1357/QĐ-TCHQ quy định gồm 24 loại hình, trong đó giữ nguyên 6 mã; sửa đổi 16 mã; bổ sung 2 mã gồm (A43: Nhập khẩu hàng hóa thuộc Chương trình ưu đãi thuế; A44: Nhập hàng hóa bán tại cửa hàng miễn thuế).

Quyết định 1357/QĐ-TCHQ cũng quy định điều khoản chuyển tiếp nhằm xử lý đối với các trường hợp đã đăng ký tờ khai trước ngày quyết định này có hiệu lực. Theo đó, đối với các tờ khai hải quan đã đăng ký theo loại hình tương ứng trước ngày Quyết định 1357 có hiệu lực, nếu có thay đổi mục đích sử dụng và đăng ký tờ khai hải quan mới thì sử dụng mã loại hình theo quy định tại Quyết định này kể từ thời điểm đăng ký tờ khai hải quan mới.

Đối với các mã loại hình đã được quy định tại Quyết định này nhưng thủ tục hải quan chưa được quy định cụ thể tại các Nghị định của Chính phủ và Thông tư của Bộ Tài chính thì chưa thực hiện cho đến khi có quy định cụ thể.

Quyết định 1357/QĐ-TCHQ được ban hành nhằm giải quyết những vướng mắc gặp phải trong quá trình thực hiện cũng như đáp ứng tốt hơn các yêu cầu về thống kê và quản lý hải quan theo quy định. Cụ thể như mã A11, A12 cần phân loại rõ theo mục đích sử dụng của hàng hóa; mã A31 cần phân loại mục đích nhập khẩu trở lại để áp dụng chế độ quản lý phù hợp.

Ngoài ra, các quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu; Luật sửa đổi, bổ sung một số điều của các Luật về thuế cũng cần điều chỉnh, bổ sung một số mã loại hình cho phù hợp với chính sách thuế như: bổ sung loại hình hàng hóa được thanh toán, nộp thuế bằng vốn ngân sách nhà nước, hàng hóa xuất nhập khẩu của doanh nghiệp ưu tiên.

Đọc bài theo từ khoá

Hà Nội thí điểm mô hình tiêu dùng số nhằm thiết lập thị trường trực tuyến minh bạch

UBND thành phố Hà Nội vừa ban hành Đề án “Thí điểm mô hình tiêu dùng số và bảo trợ thương mại điện tử”, mở ra bước ngoặt chiến lược do Nhà nước dẫn dắt nhằm thiết lập môi trường mua sắm trực tuyến minh bạch, bảo vệ quyền lợi hợp pháp của người tiêu dùng và siết chặt quản lý thị trường số...

Việt Nam đề xuất 4 ưu tiên hợp tác lâm nghiệp APEC

Tại Hội nghị Bộ trưởng Lâm nghiệp APEC 2026, Thứ trưởng Bộ Nông nghiệp và Môi trường Nguyễn Quốc Trị khẳng định quản lý rừng bền vững là nền tảng phát triển xanh, đồng thời đề xuất 4 ưu tiên thúc đẩy hợp tác khu vực và sẵn sàng đăng cai APEC lâm nghiệp 2027 với tinh thần: "Đồng hành, hợp tác, đổi mới, phát triển bền vững"...

Petrovietnam - Hà Tĩnh: Từ hợp tác dự án đến định hình không gian tăng trưởng mới

Quan hệ hợp tác giữa Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) và tỉnh Hà Tĩnh đang chuyển từ phát triển các dự án riêng lẻ sang xây dựng một hệ sinh thái công nghiệp - năng lượng tích hợp tại Khu kinh tế Vũng Áng. Cách tiếp cận này không chỉ mở ra dư địa tăng trưởng mới cho Hà Tĩnh mà còn phản ánh xu hướng kết nối nguồn lực giữa doanh nghiệp nhà nước và địa phương nhằm hình thành những không gian phát triển mới của nền kinh tế.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Hà Nội chọn xúc tiến “may đo” theo thị trường để bứt phá xuất khẩu

Để hoàn thành mục tiêu tăng trưởng xuất khẩu 12% cho cả năm 2026, Hà Nội đang chủ động chuyển hướng từ xúc tiến thương mại dàn trải sang chiến lược "may đo" theo từng thị trường và ngành hàng trọng tâm...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...