-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường chứng khoán và câu chuyện "tiền rẻ"

Mấy ngày nghỉ để ý tới chứng khoán Việt Nam thì ký ức xưa ùa về. Cảm giác phấn khích y hệt như thời kỳ 2009-2010. Quá nhiều tiền! Điểm chung của cả hai thời kỳ đều có chất xúc tác là tiền rẻ

Mấy ngày nghỉ để ý tới chứng khoán Việt Nam thì ký ức xưa ùa về. Cảm giác phấn khích y hệt như thời kỳ 2009-2010. Quá nhiều tiền! Điểm chung của cả hai thời kỳ đều có chất xúc tác là tiền rẻ. Điểm khác biệt lớn nhất của việc bơm tiền lần này không phải là vì thiếu tiền cho nền kinh tế. Khác biệt quan trọng nữa là margin thời kỳ này đã được luật hóa thay vì tự phát như trước đây.

Những khó khăn của nền kinh tế rơi vào những doanh nghiệp bé, nhỏ, khả năng tài chính yếu nhưng đó lại không phải là những doanh nghiệp niêm yết. Do vậy, nền kinh tế và thị trường chứng khoán thực ra là hai thế giới khác nhau. Cuộc chơi có lẽ còn dài nhưng chắc chắn giai đoạn "trò chơi của cáo và thỏ" đang đến.

CÁO ĐÃ DỤ THỎ NHƯ THẾ NÀO?

Viết về thị trường hưng phấn và triển vọng ra sao lúc này là thừa. Hoặc những câu chuyện thành công bây giờ chắc cũng chẳng phải là điều bổ ích gì. Điều chúng ta thường học được nhiều nhất chính là từ những thất bại. Vậy hãy xem những trò bịp điển hình của thời kỳ 2009/2010, để xem những con cáo đã dụ những con thỏ như thế nào.

Phổ biến nhất là chiến dịch thông tin. Trong một thị trường đầy tiền như thế này, điều các nhà đầu tư cần là "bất kể thông tin gì có thể có" để giao dịch. Nắm bắt được điều này, những nhà thiết kế game thường vận hành một chiến dịch thông tin nhằm phục vụ quy trình Hút - Đẩy - Xả. Chúng ta sẽ thấy rất quen thuộc khi những thông tin với cụm từ "đột biến" được khéo léo rò rỉ trên các diễn đàn, các nhóm chat hay thậm chí qua các cuộc điện thoại.

Ngày còn làm ở Việt Nam, tôi đã từng nhận điện thoại của CEO một doanh nghiệp (giờ đã chỉ còn là cái vỏ sau khi lãnh đạo bán sạch cổ phiếu và lập công ty mới) nói nhỏ rằng công ty anh có lợi nhuận đột biến nhờ biến động giá nguyên liệu, em không nên nói với ai. Và tất nhiên tôi không nói với ai mà chỉ kiểm chứng cho riêng mình. Tôi hiểu rằng thông tin đó được anh ấy gọi cho rất nhiều người, và sự thật là ngay sau hôm đó giá cổ phiếu cứ thế tăng dần và ngoài thị trường mọi người nói với nhau về thông tin lợi nhuận "đột biến". Giá tăng, khối lượng tăng, và sau đó thì doanh nghiệp chỉ còn là cái vỏ. Nhà đầu tư lặng lẽ, âm thầm, trở thành những cổ đông dài hạn của một công ty mà thực ra nó chẳng còn hoạt động gì.

Những thông tin kiểu như trên cực kỳ phổ biến trên thị trường. Những chiêu trò phổ biến để tạo ra bất kỳ cái gì gọi là "đột biến" được các doanh nghiệp kết hợp với các đội lái thực hiện một cách hoàn hảo. Những trò bịp phổ biến bao gồm việc doanh nghiệp sẽ tạo "đột biến" bằng cách bán tài sản thông qua công ty con, công ty vệ tinh nhằm tạo lợi nhuận và đưa tất cả lợi nhuận vào quý mà họ thấy hợp lý để xả. Hoặc nhiều doanh nghiệp thực hiện dồn lợi nhuận đáng ra có thể dàn trải qua nhiều quý vào một quý phù hợp để xả.

Đó là những doanh nghiệp ít nhất còn có gì để làm. Nhiều nhóm hoặc doanh nghiệp khác thậm chí còn thực hiện những trò bịp lộ liễu hơn bằng những thông tin tương lai không xảy ra. Bạn sẽ không ngạc nhiên khi thấy doanh nghiệp thông báo những dự án bỗng nhiên được hình thành, được phê duyệt, được triển khai, hay doanh nghiệp bỗng nhiên phát hiện ra mỏ đồng, mỏ vàng, mỏ kim cương... hoặc có nhà đầu tư chiến lược nước ngoài đã đồng ý mua với giá xyz.

Nói tóm lại, nắm bắt được tâm lý của các nhà đầu tư, những người tham gia chỉ vì thấy chứng khoán tăng nhanh quá - những "con thỏ", cần thông tin để giao dịch, những "con cáo" sẽ "sản xuất" thông tin mà thỏ cần. Điều rắc rối là các con thỏ chủ yếu thích nghe những thông tin có lợi chứ không thích nghe các thông tin bất lợi. Và đó chính là "trò chơi của cáo và thỏ".

TRÒ CHƠI CỦA THỎ VÀ CÁO: THỰC CHIẾN

Trong khi chiến dịch thông tin chỉ là đòn tâm lý và những con cáo có thể giấu bản chất của mình một cách tinh vi qua nhiều vỏ bọc thông tin khác nhau, điều họ không thể che giấu chính là hành động của họ.

Bạn sẽ nhận thấy rằng khi giá tăng và khối lượng giao dịch bắt đầu tăng nhanh, những tin tức tốt được rò rỉ càng nhiều. Đó chính là lúc những con cáo khéo léo rò rỉ những thông đã sản xuất sẵn để lôi kéo những con thỏ tham gia cuộc chơi. Những con thỏ không có nghi ngờ gì bởi vì giá tăng và khối lượng giao dịch tăng là điều họ nghĩ do tiền quá nhiều, cuộc chơi còn lâu mới kết thúc, mình sẽ chạy trước. Rồi bỗng một ngày, khối lượng giao dịch tăng một cách đột biến, giá biến động mạnh trong ngày và các con thỏ lại chặc lưỡi bởi vài ngày sau đó giá vẫn tăng.

Nhưng đó là lúc những con cáo bắt đầu ra hàng. khối lượng giao dịch đột biến có nghĩa rằng họ bán không chỉ những gì được giao dịch hàng ngày, mà bán nhiều hơn thế. Sau những ngày khối lượng giao dịch đột biến sẽ là quá trình giảm dần của khối lượng giao dịch. Trong lúc này, giá có thể vẫn tăng, nhưng việc khối lượng giao dịch giảm dần có nghĩa rằng những con cáo đã ra hàng và không trở lại. Khối lượng giao dịch cứ giảm, giảm, giảm dần và rồi đến một ngày nào đó, những con thỏ bỗng nhận ra họ là những nhà đầu tư dài hạn.

Chưa bao giờ mà thị trường chứng khoán lại là trò chơi ngô nghê cả, đó là cuộc đấu cân não. Khối lượng giao dịch là kết thúc kỳ vọng của những người bán nhưng cũng là bắt đầu kỳ vọng của người mua. Thị trường chứng khoán không có đúng sai chỉ có nhiều ít, lời ít có thể là sai, lỗ ít lại là đúng.

Trong trò chơi của cáo và thỏ, lợi ích của cáo là sự mất mát của thỏ và hơn thế là sự suy giảm lòng tin của xã hội vào thị trường. Trong một vòng xoáy của thị trường, có thể lúc này bạn là cáo, nhưng rất có thể trong một trò chơi khác bạn lại là thỏ. Tôi đã từng chứng kiến một con cáo trở thành thỏ suy sụp đến thế nào, thậm chí nói chuyện (chat) với tôi trong tâm lý tìm đến cái chết. Tôi đã dành nhiều thời gian động viên và hỗ trợ tâm lý, người đó mới dần nguôi ngoai và sau này trở lại.

Tôi cũng đã nói chuyện với nhiều con cáo, những người kiếm được rất nhiều tiền từ các trò chơi chứng khoán. Nhiều trong số họ sau này dùng tiền mình kiếm được để làm từ thiện, như là một cách cho đi và trả lại cho đời. Giả sử, nếu được làm lại, rất có thể họ đã nghĩ khác - ít nhất tôi tin rằng họ sẽ không thiết kế trò chơi cho những công ty bẩn.

AI ĐƯỢC, AI MẤT?

Dù biết rằng trò chơi của cáo và thỏ sẽ luôn tồn tại cùng thị trường, ở đâu cũng vậy (ngay như tại Anh thì điều này – thao túng giá - cũng vẫn cứ xảy ra), nhưng hậu quả của nó chắc chắn sẽ ít nặng nề nếu trò chơi được thiết kế trên nền những công ty sạch. Tôi tin vào điều này bởi thị trường chứng khoán xét cho cùng luôn tăng điểm và đặc điểm của nó là tăng thì lâu nhưng giảm thì rất nhanh. Bởi vậy, nếu chẳng may bạn bị mắc kẹt trong một trò chơi và đó là công ty sạch, bạn vẫn có thể yên tâm với nó. Nhưng nếu bạn sử dụng đòn bẩy thì có thể sẽ rất khác bởi vì bạn có thể vỡ nợ trước khi giá phục hồi. Vậy hãy để ý quá trình thực chiến để quyết định khi nào dừng dùng đòn bẩy.

Nếu bạn lựa chọn một công ty sạch, theo tôi có hai thứ bạn cần phải tìm hiểu là mô hình kinh doanh và cách công ty quản trị mô hình đó như thế nào. Khi còn trong nước, tại các cuộc hội thảo tôi hay dùng cụm từ "công thức tạo tiền" để ám chỉ cách thức mà tiền được tạo ra từ mô hình kinh doanh. Khi quay trở lại Anh, khi thiết kế các chương trình học mới và thiết kế hoạt động cho quỹ đầu tư sinh viên, tôi có dịp nói chuyện với nhiều người làm trong ngành ngân hàng đầu tư tại đây và nhận thấy họ quan tâm nhiều hơn đến vấn đề quản trị doanh nghiệp để đảm bảo rằng mô hình kinh doanh hoạt động tốt.

Trong các cuộc họp về đầu tư với quỹ tại Anh mà tôi tham dự, gần như các mô hình định giá không được hỏi, mà chủ yếu là về mô hình kinh doanh và quản trị. Thậm chí, trong cuộc họp gần nhất chỉ một tuần trước, một người làm ngân hàng đầu tư đã nói rằng chương trình học mà tôi thiết kế nên đi xa hơn trong vấn đề quản trị, nó không phải chỉ là quan hệ hướng tới giá trị cổ đông, mà là xã hội, bởi đó là xu thế.

Nhưng việc xác định một công ty sạch không đơn giản. Vấn đề của thị trường chứng khoán là thông tin không cân xứng. Nhà đầu tư thường biết quá ít về công ty (do chi phí để họ tự tìm hiểu quá lớn) và bởi vậy những công ty sạch bị đánh đồng với những công ty bẩn. Hệ quả là những thông tin rò rỉ kiểu như lợi nhuận "đột biến" được dùng như là thước đo duy nhất. Do những công ty bẩn được hưởng lợi, họ sẽ không làm gì, thậm chí tìm cách tiếp tục rò rỉ tin bẩn.

Bởi vậy, những công ty sạch sẽ phải chủ động trình bày, thông tin cho nhà đầu tư, để họ biết về mô hình kinh doanh và mô hình quản trị. Khi công ty sạch được nhận diện, rủi ro thấp hơn trong khi kỳ vọng lợi nhuận từ trò chơi cáo thỏ là như nhau, công ty sạch chắc chắn sẽ được chọn. Thị trường sẽ tốt hơn nếu có nhiều công ty sạch được nhận diện.

Nhắc chuyện cũ theo cách hài hước thực ra là để muốn khuyến cáo một việc nghiêm túc rằng chúng ta nên hướng tới các trò chơi sạch. Luật Chứng khoán và Uỷ ban chứng khoán Nhà nước cũng đã có nhiều tiến bộ trong việc xây dựng các công ty sạch. Luật về thành viên Hội đồng quản trị độc lập thực ra là một bước tiến quan trọng, nếu làm tốt sẽ tạo ra các công ty sạch, thị trường sạch.

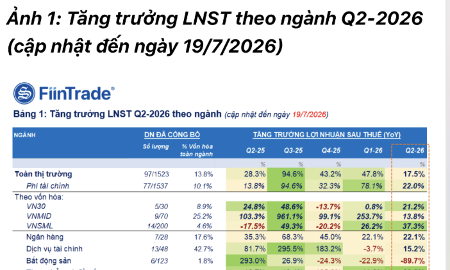

Dư nợ margin kỷ lục hơn 446 nghìn tỷ đồng, phần lớn tập trung vào hoạt động cho vay theo "deal" riêng

Theo thông tin thị trường, tính đến hết quý 2/2026, các công ty chứng khoán có hoạt động cho vay theo deal lớn như VPX và TCX đã tăng quy mô cho vay ký quỹ.

Blog chứng khoán: Hành trình dò đáy chưa kết thúc

Nhịp phục hồi thất bại hôm nay cho thấy bên bán vẫn tranh thủ cắt lỗ trong khi bên mua đủ kiên nhẫn để chờ đợi.

Áp lực cắt lỗ xuất hiện, nhịp phục hồi thất bại

Không ít nhà đầu tư lợi dụng giá hồi kỹ thuật hôm nay đã cắt lỗ giá tốt. Áp lực này mạnh lên rõ rệt trong phiên chiều, đẩy giá cổ phiếu đảo chiều giảm trở lại trên diện rộng sau phiên sáng giằng co.

Các đợt IPO sắp tới cần doanh nghiệp tốt, định giá hợp lý và phân phối minh bạch

Các đợt IPO sắp tới cần có doanh nghiệp tốt, định giá hợp lý, phân phối minh bạch và câu chuyện tăng trưởng đủ thuyết phục.

Dòng tiền quá yếu, đà phục hồi “lịm” dần

Sau phiên bán tháo dữ dội hôm qua thị trường đã cố gắng hồi phục sáng nay, nhưng dòng tiền không chấp nhận. Thanh khoản sụt giảm 17% so với sáng hôm qua và gần như tất cả cổ phiếu đều trượt giảm dần. VN-Index từ chỗ tăng gần 7 điểm đã quay đầu giảm 8,88 điểm.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...