-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thuế tiêu thụ đặc biệt với đồ uống có cồn: Phương pháp nào là tối ưu?

Tổ chức Y tế thế giới (WHO) công nhận hệ thống thuế tuyệt đối là hiệu quả nhất đối với đồ uống có cồn vì thể hiện tương quan giữa mức độ cồn trong sản phẩm với số thuế phải nộp. Tuy nhiên, trong bối cảnh Việt Nam, việc chuyển đổi từ cơ cấu thuế tương đối sang tuyệt đối ngay sẽ phức tạp và gây xáo trộn. Do đó, các chuyên gia khuyến nghị nên dịch chuyển dần từ tương đối sang hỗn hợp trước khi tiến đến hệ thống thuế tuyệt đối….

Ngày 18/1, Viện Nghiên cứu Quản lý Kinh tế Trung ương (Ciem) và Hội tư vấn thuế Việt Nam tổ chức Hội thảo "Thực trạng chính sách thuế đối với các sản phẩm đồ uống có cồn và xu hướng cải cách".

ĐA SỐ ÁP DỤNG PHƯƠNG PHÁP THUẾ HỖN HỢP VỚI ĐỒ UỐNG CÓ CỒN

Chia sẻ về kinh nghiệm quốc tế trong việc áp dụng thuế tiêu thụ đặc biệt, bà Đinh Thị Quỳnh Vân, Tổng giám đốc PwC Việt Nam, cho biết có 2 mục tiêu chính của thuế tiêu thụ đặc biệt.

Mục tiêu thứ nhất là Thuế tiêu thụ đặc biệt thường đánh trên một số nhóm mặt hàng, dịch vụ mà Chính phủ không khuyến khích tiêu dùng vì các lý do như: sức khỏe, môi trường, văn hóa, tác động xã hội…. Mục tiêu thứ hai là tăng nguồn thu ngân sách. Chính sách thuế được đưa ra để cân bằng giữa các mục tiêu và giảm thiểu các ảnh hưởng phụ khác như hành vi tránh thuế, hàng lậu, hàng giả, hàng kém chất lượng, sự phát triển của ngành...

Hiện, các quốc gia trên thế giới đang áp dụng 3 phương pháp tính thuế, gồm: (1) cơ cấu thuế theo tỷ lệ phần trăm (thuế suất được xác định theo tỷ lệ % trên giá tính thuế, là giá xuất xưởng hoặc giá bán lẻ); (2) cơ cấu thuế tuyệt đối (mức thuế cố định tính trên đơn vị hàng hoá) và (3) cơ cấu thuế hỗn hợp (kết hợp giữa thuế tính theo tỷ lệ phần trăm và thuế tuyệt đối).

Với đồ uống có cồn, Tổng giám đốc PwC thông tin hiện nay thông lệ quốc tế là phân loại và đánh thuế các sản phẩm theo nồng độ cồn.

Theo đó, các sản phẩm chính trên thị trường thực tế được phân loại vào 3 nhóm chính.

Nhóm 1: rượu chưng cất (brandy, whisky, gin, vodka, rum...).

Nhóm 2: rượu vang, rượu mùi (liqueur).

Nhóm 3: bia, nước táo lên men và một số đồ uống lên men khác.

“Việc phân loại và đánh thuế các sản phẩm theo nồng độ cồn giúp xác định hệ thống thuế và mức thuế suất phù hợp với từng nhóm sản phẩm; có thể hạn chế việc các nhà sản xuất phát triển các sản phẩm, quy trình sản xuất riêng để tối ưu mức thuế áp dụng”, bà Định Thị Quỳnh Vân nói.

Trong Báo cáo về thuế tiêu thụ đặc biệt cho đồ uống có cồn công bố ngày 5/12/2023, WHO công nhận hệ thống thuế tuyệt đối là tối ưu nhất vì thể hiện tương quan giữa mức độ cồn trong sản phẩm với số thuế phải nộp.

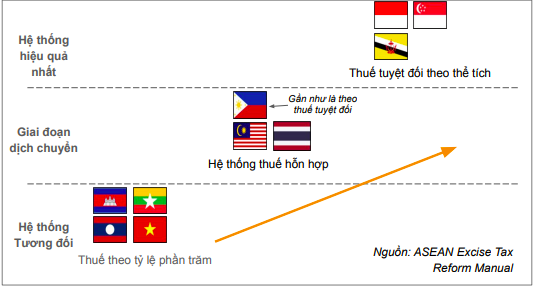

Theo bà Vân, trên thế giới, hệ thống thuế tuyệt đối được áp dụng phổ biết nhất đối với đồ uống có cồn.

Liên minh Châu Âu (EU) yêu cầu các quốc gia thành viên tuân thủ và đảm bảo hệ thống luật nội địa sẽ đánh thuế đồ uống có cồn theo hệ thống thuế tuyệt đối.

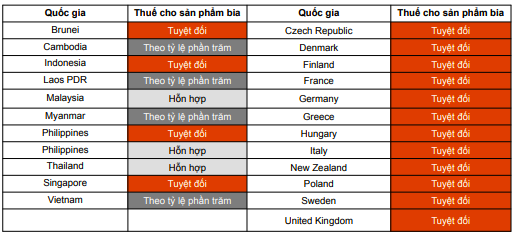

Tại khu vực Asean, nơi các quốc gia có quy mô kinh tế tương đương Việt Nam, đã có 6/10 nước chuyển dịch sang áp dụng phương pháp tính thuế hỗn hợp/tuyệt đối với đồ uống có cồn. Trong đó, Singapore, Philipine, Indonesia và Brunei hiện cũng áp dụng hệ thống thuế tuyệt đối cho đồ uống có cồn. Thái Lan và Malaysia đã chuyển sang hệ thống thuế hỗn hợp.

Phương pháp luận của WHO và quốc tế hiện nay khi áp dụng cơ chế thuế hỗn hợp/ tuyệt đối là để đảm bảo các sản phẩm có mức ảnh hưởng đến sức khỏe tương đương nhau (nồng độ cồn tương đương) sẽ phải chịu mức thuế suất thuế tiêu thụ đặc biệt như nhau.

BA KHUYẾN NGHỊ KHI CẢI CÁCH CHÍNH SÁCH THUẾ TIÊU THỤ ĐẶC BIỆT

Từ kinh nghiệm thế giới, bà Đinh Thị Quỳnh Vân đưa ra 3 khuyến nghị đối với việc cải cách chính sách thuế tiêu thụ đặc biệt với đồ uống có cồn.

Thứ nhất, xác định rõ mục tiêu và chiến lược dài hạn của thuế tiêu thụ đặc biệt đối với từng nhóm hàng để xây dựng mô hình thuế và lộ trình cải cách phù hợp. Có thể áp dụng các mô hình khác nhau cho 3 nhóm đồ uống có cồn do sự đặc thù của từng nhóm.

Thứ hai, chuyển đổi từ cơ cấu thuế tương đối sang tuyệt đối ngay sẽ phức tạp và gây xáo trộn. Do đó, nên dịch chuyển dần từ tương đối sang hỗn hợp trước khi tiến đến hệ thống thuế tuyệt đối.

Thứ ba, cần xây dựng lộ trình cải cách thuế một cách rõ ràng minh bạch và dịch chuyển dần theo hướng hệ thống thuế mong muốn - ví dụ: tăng dần cấu phần tuyệt đối và giảm dần cấu phần tương đối.

Đồng tình với bà Vân, ông Nguyễn Thanh Phúc, Giám đốc Đối ngoại Heineken Việt Nam, cho rằng việc thay đổi hệ thống thuế tiêu thụ đặc biệt từ tương đối theo tỷ lệ phần trăm sang hỗn hợp có thể sẽ có một số tác động đến thị trường tiêu thụ bia hiện nay.

“Tuy nhiên, chúng tôi tin rằng nếu xây dựng một cách hợp lý, với sự tham khảo kinh nghiệm quốc tế và phù hợp với thị trường Việt Nam, thì hệ thống thuế hỗn hợp sẽ có những lợi thế rõ ràng trong việc thực hiện mục tiêu của Đảng và Nhà nước là giảm tác hại của việc tiêu thụ đồ uống có cồn, đồng thời vẫn đảm bảo nguồn thu ngân sách bền vững và khuyến khích sự phát triển của ngành bia”, ông Phúc nói.

Mỗi hệ thống thuế đều có tác động riêng, và khác nhau đến thị trường tiêu thụ và các doanh nghiệp trong ngành sản xuất đồ uống có cồn. Mỗi một hệ thống thuế đều có những ưu điểm và nhược điểm riêng, không có hệ thống thuế nào là tối ưu tuyệt đối.

Với hệ thống thuế tương đối, chi phí thuế được tính theo giá bán sản phẩm, không phụ thuộc vào nồng độ cồn - tác nhân chính gây ảnh hưởng đến sức khỏe mà Chính phủ và các cơ quan liên quan đang mong muốn giảm tiêu thụ. Khi đó, sản phẩm bia giá cao, nhưng nồng độ thấp, ít gây ảnh hưởng đến sức khỏe hơn sản phẩm bia giá thấp, nồng độ cồn cao lại đang phải chịu mức thuế tiêu thụ đặc biệt cao hơn. Như vậy, rõ ràng là hệ thống thuế tương đối đang tạo ra sự không công bằng về chi phí thuế giữa các sản phẩm có cùng mức nồng độ cồn.

"Với hệ thống hỗn hợp, cấu phần thuế tuyệt đối tuy có gây ra chênh lệch về tỷ lệ chi phí thuế trên doanh thu giữa các sản phẩm, phần chênh lệch này là không lớn do các sản phẩm có mức tiêu thụ lớn hiện đang có mức giá tương đồng. Nếu tỷ trọng của cấu phần tương đối và tuyệt đối được xây dựng hợp lý và có lộ trình rõ ràng, hệ thống thuế hỗn hợp có thể cân bằng được các nhược điểm của cả 2 hệ thống thuế tương đối và tuyệt đối”, ông Nguyễn Thanh Phúc phân tích.

Một doanh nghiệp giảm giá mua vàng miếng SJC tới 13 triệu đồng/lượng trong 2 phiên

Với 2 phiên giảm liên tiếp, giá mua, bán vàng miếng SJC tại các hệ thống lớn giảm phổ biến 8,4 triệu đồng/lượng và 6,4 triệu đồng/lượng. Cá biệt tại Ngọc Thẩm, mức giảm trên lên tới 13 triệu đồng/lượng với chiều mua và 10 triệu đồng/lượng với chiều bán…

Tỷ giá đối mặt rủi ro kép từ nhập siêu và giá dầu leo thang

Tỷ giá USD/VND chịu tác động bất lợi khi nhập siêu nới rộng và giá dầu Brent leo lên 96,2 USD/thùng, song thanh khoản hệ thống ngân hàng vẫn ở trạng thái thuận lợi có thể góp phần hạn chế biến động mạnh trên thị trường ngoại hối...

Thiết kế cơ chế tài chính bền vững cho các chương trình metro quy mô lớn

Theo quy hoạch, Hà Nội và TP.Hồ Chí Minh sẽ cần huy động khoảng 214-241 tỷ USD để đầu tư hơn 2.000 km đường sắt đô thị (metro) trong những thập kỷ tới. Tuy nhiên, thách thức không chỉ ở việc thu xếp đủ nguồn vốn, mà còn ở thiết kế một cơ chế tài chính đủ bền vững để tiếp tục thu hút đầu tư, bảo đảm vận hành hiệu quả và duy trì an toàn tài khóa trong dài hạn...

Chiến lược kinh tế mới của Nhật Bản đè nặng tỷ giá đồng yên

Trong phiên giao dịch ngày 22/7, tỷ giá đồng yên Nhật Bản so với đồng USD giảm xuống mức đáy mới của 40 năm qua. Sức ép mất giá đối với yên tăng thêm khi chiến lược kinh tế mới của Thủ tướng Sanae Takaichi khiến nhà đầu tư lo ngại về sức khỏe nền tài khóa của Nhật Bản...

Năng lực huy động vốn quốc tế quy mô lớn: Lợi thế khác biệt của VPBank

Trong bối cảnh thanh khoản có xu hướng thắt chặt và nhu cầu vốn trung, dài hạn gia tăng, khả năng tiếp cận thị trường tài chính toàn cầu đang trở thành lợi thế đáng kể, giúp VPBank củng cố nền tảng tăng trưởng và thực hiện các mục tiêu phát triển bền vững.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...