-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tối ưu hóa dòng tiền và quản trị chi phí hiệu quả cho doanh nghiệp tư nhân và gia đình

Các lãnh đạo doanh nghiệp khu vực Châu Á - Thái Bình Dương đang chuẩn bị cho những tác động có thể xảy ra trước các rủi ro suy thoái kinh tế toàn cầu, lạm phát cao và giá cả hàng hóa biến động…

Trong báo cáo phân tích ngày 3/2 của Moody’s, lạm phát đã ảnh hưởng đáng kể đến nhiều doanh nghiệp và các hộ gia đình trên toàn thế giới, ước tính lạm phát đã tăng lên 8.7% trong năm 2022 và ở châu Á - Thái Bình Dương, lạm phát ở mức 3.6%. Lạm phát cao dẫn đến nhiều hệ lụy như gia tăng chi phí vốn, suy yếu nhu cầu toàn cầu,.... Quỹ Tiền tệ Quốc tế (IMF) đã cắt giảm dự báo tăng trưởng trước đó cho Châu Á và Thái Bình Dương xuống 4,3% vào năm 2023 (giảm 0.8%), dự báo tăng trưởng kinh tế Việt Nam ở mức 6.2% trong năm 2023 (giảm 0.8% so với năm 2022).

Theo Báo cáo khảo sát CEO toàn cầu Lần thứ 26, khu vực Châu Á - Thái Bình Dương, 48% lãnh đạo chia sẻ doanh nghiệp đang thực hiện cắt giảm chi phí vận hành, 33% cân nhắc cắt giảm chi phí trong 12 tháng tới nhằm tạo ra lợi nhuận trong ngắn hạn và đối phó với những biến động kinh tế nếu có trong thời gian sắp tới. Duy trì dòng tiền trong hoạt động kinh doanh được ví như duy trì nguồn máu lưu thông trong cơ thể doanh nghiệp. Các doanh nghiệp Việt Nam, đặc biệt là doanh nghiệp tư nhân và gia đình đứng trước áp lực chi phí sử dụng vốn tăng cùng với chi phí trong chuỗi cung ứng tăng mạnh, việc tiết giảm chi phí cũng đang được các doanh nghiệp chú trọng.

Doanh nghiệp tư nhân và gia đình cần làm gì để tối ưu hóa dòng tiền và quản trị chi phí hiệu quả?

Phân tích từng hoạt động trong vận hành doanh nghiệp

Doanh nghiệp bắt đầu từ việc đánh giá từng hoạt động trong trong doanh nghiệp, đánh giá các chức năng vận hành để phát hiện ra những loại hoạt động nào tạo ra giá trị, tạo ra dòng tiền, những hoạt động nào có thể cắt giảm và tối ưu hơn. Việc đánh giá từng hoạt động giúp doanh nghiệp xác định được đặc tính của dòng tiền, từ đó xác định các loại hoạt động tạo ra giá trị, tạo ra dòng tiền và các hoạt động làm tiêu hao nguồn tiền, cũng như xác định chu kỳ phát sinh của các hoạt động này. Từ đó nắm được chu kỳ vận hành của dòng tiền và có sự điều chỉnh phù hợp.

Phân tích các nguồn vốn hoạt động

Doanh nghiệp cần đánh giá các loại nguồn vốn trong hoạt động doanh nghiệp, cấu trúc vốn hiện tại. Việc tối ưu hóa vốn lưu động giúp doanh nghiệp tạo ra dòng tiền trong chính hoạt động kinh doanh của doanh nghiệp, giảm bớt áp lực từ nguồn vốn vay bên ngoài để tối ưu hóa được các chi phí đi vay.

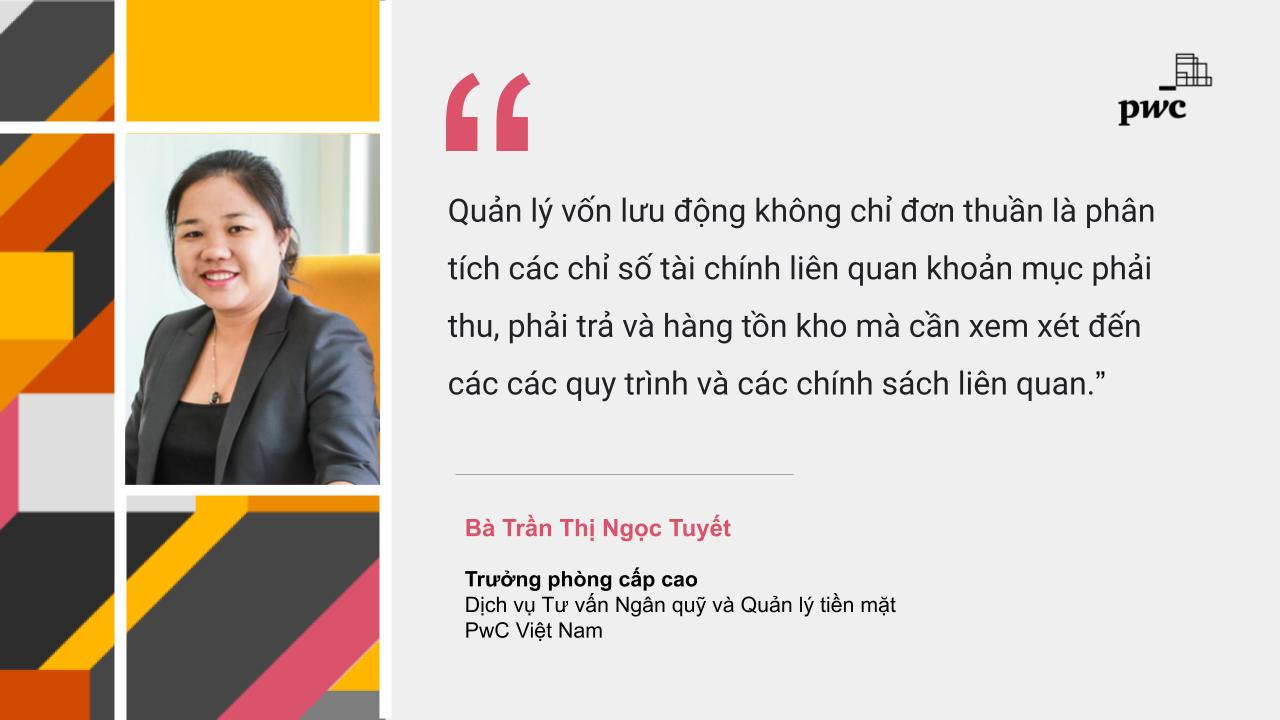

Theo bà Trần Thị Ngọc Tuyết, Trưởng phòng cấp cao Dịch vụ Tư vấn Ngân quỹ và Quản lý tiền mặt PwC Việt Nam, quản lý vốn lưu động không chỉ đơn thuần là phân tích các chỉ số tài chính liên quan khoản mục phải thu, phải trả và hàng tồn kho mà cần xem xét đến các các quy trình và các chính sách liên quan đến các khoản mục này.

Cụ thể, đối với các khoản phải thu, ngoài việc xác định vòng quay các khoản phải thu, doanh nghiệp cần xem xét thời rút ngắn thời gian từ lúc đặt hàng - xuất hóa đơn - giao hàng đến lúc thu tiền, đánh giá chính sách chiết khấu khi bán hàng trả ngay hoặc ứng trước đơn hàng. Mục đích cốt lõi là dòng tiền bán hàng được thu về một cách nhanh nhất. Tuy nhiên, doanh nghiệp cần cẩn trọng trong việc xem xét và đánh giá các khoản nợ trả chậm vì khi khách hàng có dấu hiệu chậm trả do thiếu hụt dòng tiền sẽ ảnh hưởng trực tiếp đến dòng tiền, thậm chí ảnh hưởng nghiêm trọng đến thanh khoản của doanh nghiệp.

Đối với các khoản phải trả, doanh nghiệp cần đánh giá tác động và ảnh hưởng của từng nhà cung cấp trong hoạt động kinh doanh, cải thiện dòng tiền bằng cách thương lượng để kéo dài thời gian thanh toán hoặc xây dựng kế hoạch đặt hàng, tần suất đặt hàng phù hợp với kế hoạch bán hàng.

Đối với hàng tồn kho, đây là khoản mục được đánh giá là một khoản chiếm dụng nguồn tiền. Doanh nghiệp cần đánh giá lại chi phí tồn kho thực tế, xác định thời gian luân chuyển từ nguyên vật liệu, chi phí dở dang, thành phẩm để từ đó có các biện pháp để rút ngắn vòng quay hàng tồn kho, đẩy nhanh bán hàng các hàng tồn kho chậm luân chuyển để tạo ra dòng tiền và giảm chi phí tồn kho.

Phân tích hoạt động kinh doanh

Phân tích cấu trúc doanh thu và chi phí theo từng sản phẩm, và phân khúc khách hàng. Liệu sản phẩm bán ra có thật sự tạo ra lợi nhuận hay không? Khi việc xác định giá vốn và phân bổ chi phí chưa được tính toán một cách hợp lý dẫn đến việc một số sản phẩm càng tiếp tục kinh doanh sẽ đem đến các khoản lỗ cho doanh nghiệp.

Xây dựng cơ chế và hệ thống báo cáo quản lý nội bộ

Doanh nghiệp cần Xây dựng hệ thống báo cáo, dự báo dòng tiền và cập nhật trạng thái dòng tiền kịp thời, hỗ trợ quá trình ra quyết định hàng ngày của các lãnh đạo doanh nghiệp.

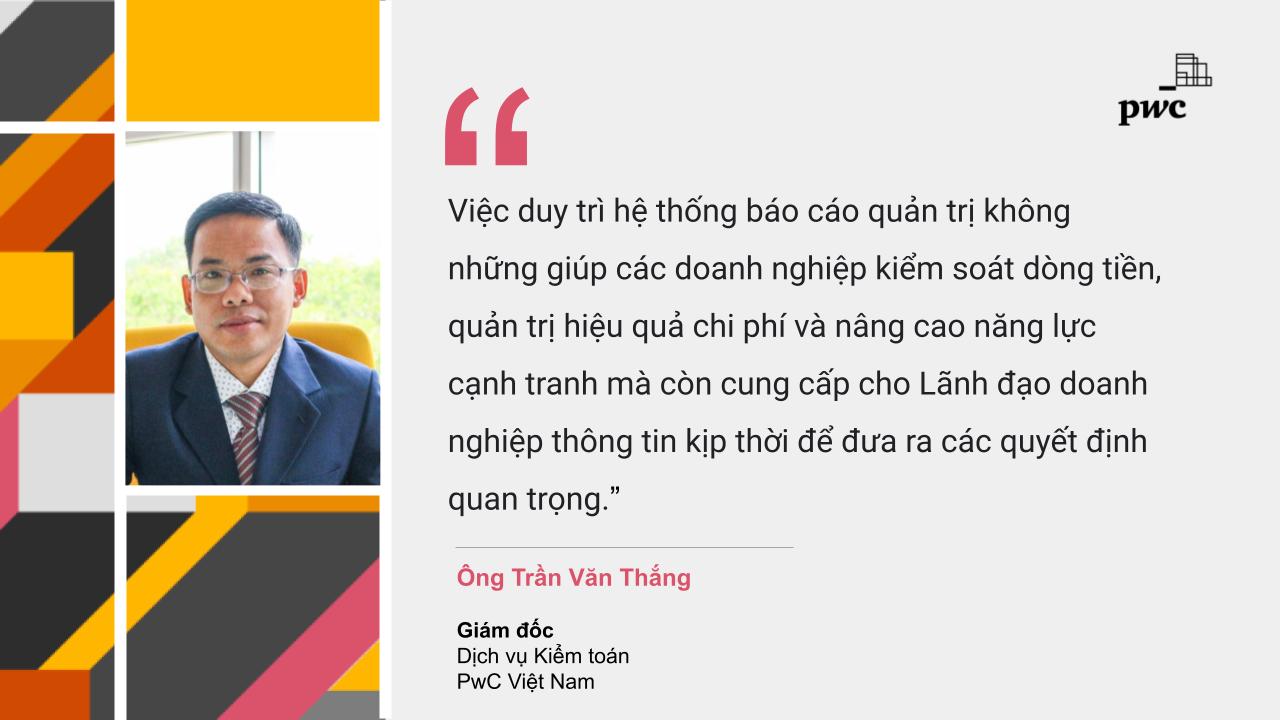

“Việc duy trì hệ thống báo cáo quản trị không những giúp các doanh nghiệp kiểm soát dòng tiền, quản trị hiệu quả chi phí và nâng cao năng lực cạnh tranh mà còn cung cấp cho Lãnh đạo doanh nghiệp thông tin kịp thời để đưa ra các quyết định quan trọng”, ông Trần Văn Thắng, Giám đốc Dịch vụ Kiểm toán, PwC Việt Nam nhận định.

Giai đoạn 12 tháng sắp tới được đánh giá là thời gian khó khăn và thách thức đối với doanh nghiệp. Việc tối ưu hóa dòng tiền và quản trị chi phí là bước quan trọng giúp doanh nghiệp duy trì hiệu quả hoạt động trong ngắn hạn, cũng như đảm bảo sự tồn tại và phát triển trong dài hạn.

Đọc bài theo từ khoá

![[Bài 1] Luật Phục hồi, phá sản 2025: Ưu tiên “tái sinh” doanh nghiệp](https://premedia.vneconomy.vn/files/uploads/2026/08/07/dd882f6170f34a1f95be67a0945babe3-110642.png?w=600&h=360&mode=crop)

[Bài 1] Luật Phục hồi, phá sản 2025: Ưu tiên “tái sinh” doanh nghiệp

Với việc tách bạch hai thủ tục và luật hóa các chính sách gỡ khó về dòng tiền, Luật Phục hồi, phá sản 2025 không chỉ xóa bỏ định kiến về “phá sản”, mà còn tạo hành lang pháp lý vững chắc để “vực dậy” doanh nghiệp nhằm bảo toàn nguồn lực cho doanh nghiệp cũng như nền kinh tế…

Bloomberg nói gì về “hiện tượng” tăng trưởng bứt phá của HEINEKEN tại Việt Nam?

Tạp chí tài chính Bloomberg Businessweek phác họa bức tranh tăng trưởng bứt phá của HEINEKEN tại Việt Nam. Trong bối cảnh xu hướng giảm tiêu thụ tại châu Âu và Mỹ, Việt Nam được xem là “điểm sáng” trong bối cảnh tăng trưởng toàn cầu, cho thấy xu hướng ngành này đang nhìn thấy tương lai phát triển tại các thị trường mới nổi.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Xây dựng hệ sinh thái xúc tiến thương mại số, tăng cường ứng dụng AI cho doanh nghiệp Việt

Trung tâm Xúc tiến Thương mại và Đầu tư TP. Hồ Chí Minh (ITPC) sẽ phát triển hệ sinh thái xúc tiến thương mại số như kho dữ liệu xúc tiến thương mại, nền tảng quản trị thông tin, ứng dụng AI, không gian triển lãm ảo 3D… nhằm hỗ trợ doanh nghiệp Việt xuất khẩu xuyên biên giới…

Moscow MICE Rewards mở thêm cơ hội cho doanh nghiệp du lịch Việt Nam

Thông qua cơ chế tích điểm đổi các gói hỗ trợ dịch vụ và trải nghiệm, chương trình “Moscow MICE Rewards” được kỳ vọng giúp doanh nghiệp lữ hành Việt Nam nâng chất lượng sản phẩm, mở rộng khai thác thị trường du lịch công vụ tại Nga.

![[Bài 1] Luật Phục hồi, phá sản 2025: Ưu tiên “tái sinh” doanh nghiệp](https://premedia.vneconomy.vn/files/uploads/2026/08/07/dd882f6170f34a1f95be67a0945babe3-110642.png?w=450&h=270&mode=crop)

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...