-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

VinaCapital: Lãi suất giảm sẽ thúc đẩy tiền chảy sang chứng khoán và bất động sản

VinaCapital tin rằng lãi suất tiền gửi 6-12 tháng giảm khoảng 2% xuống còn 6%, cùng với sự mất giá 1-2% của đồng Việt Nam có thể thúc đẩy những người gửi tiết kiệm chuyển từ tiền gửi ngân hàng sang bất động sản cho thuê và cổ phiếu.

Ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital mới đây đã có những phân tích xung quanh vấn đề thanh khoản của các nhà phát triển bất động sản trong bối cảnh nhu cầu nhà ở tại Việt Nam vẫn tăng cao.

KHÔNG LO NỢ XẤU TĂNG LÊN VÌ BẤT ĐỘNG SẢN

Theo đó, các chu kỳ bùng nổ và suy thoái bất động sản thường xảy ở các thị trường mới nổi, đặc trưng chung là do xây dựng quá nhiều nhà ở mới, nhưng thị trường nhà ở Việt Nam lại thiếu nguồn cung, do đó vấn đề dòng tiền hiện tại của các nhà phát triển bất động sản không phải do thị trường thiếu nhu cầu. Nhu cầu sở hữu nhà ở mới tại Việt Nam vượt xa nguồn cung hàng năm của các đơn vị cung cấp và mức cho vay mua nhà tại Việt Nam còn khiêm tốn, chiếm khoảng 20%/GDP.

Vì vậy, vấn đề chủ yếu mà các nhà phát triển bất động sản đang thực sự gặp phải là những khó khăn trong việc đảo nợ, điều họ cần làm để hoàn thành các dự án còn tồn đọng và trả các khoản vay. Vấn đề “lỗ hổng thanh khoản” này có thể được giải quyết bằng các chính sách của Chính phủ, chứ không phải bằng tiền ngân sách.

Ngoài ra, ông không cho rằng nợ xấu của các ngân hàng sẽ tăng đáng kể, bởi vì khả năng giảm giá nhà ở là (rất) hạn chế khi có sự chênh lệch lớn giữa cung và cầu đối với nhà ở mới tại Việt Nam.

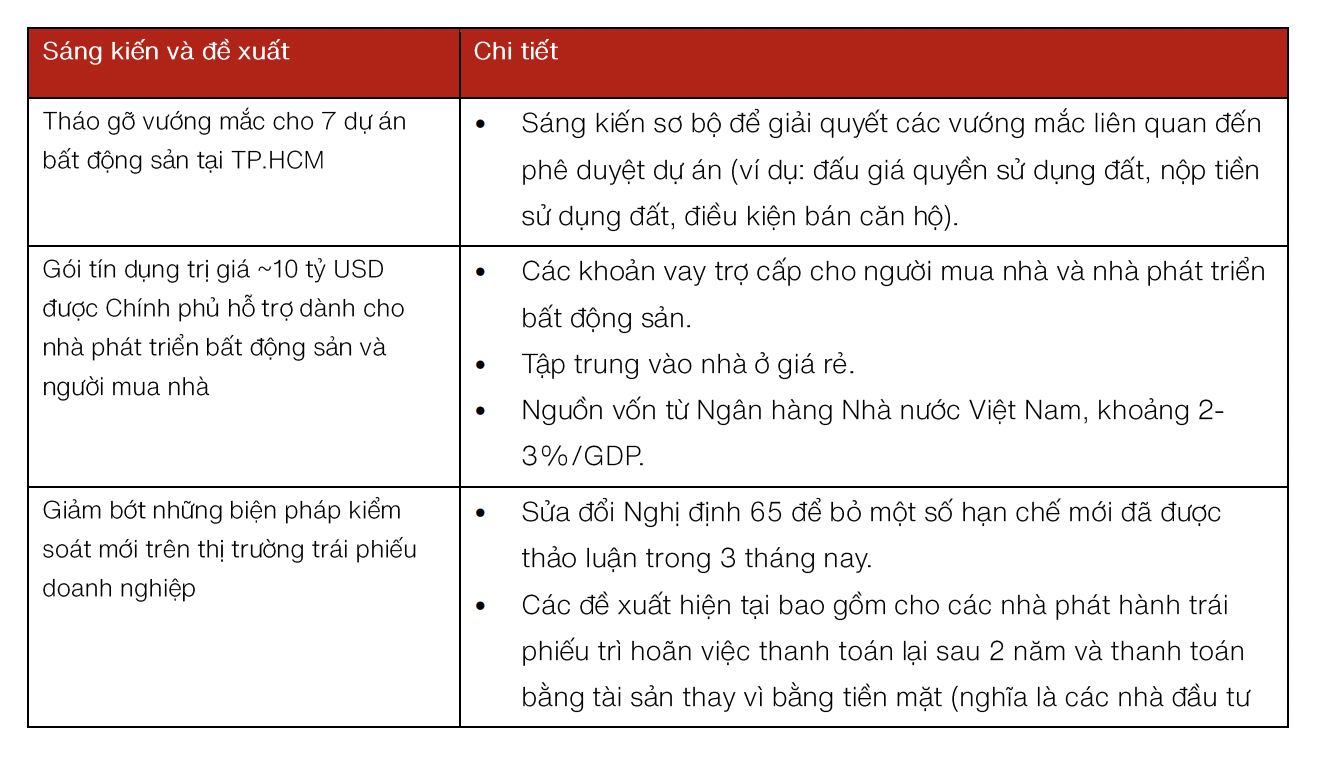

Các nhà phát triển bất động sản tại Việt Nam đang gặp khó khăn trong việc tiếp cận tín dụng trong nhiều tháng qua và một số gặp khó khăn trong việc đáo hạn trái phiếu. Phần lớn vấn đề bắt nguồn từ những khó khăn họ phải đối mặt để được phê duyệt dự án - bởi vì các ngân hàng yêu cầu phê duyệt/cung cấp tài liệu thích hợp để gia hạn các khoản vay được thế chấp bởi các dự án đó.

Thêm vào đó là các vấn đề như: Một số nhà phát triển bất động sản đã xây dựng quá nhiều dự án “cao cấp” không phù hợp với người mua nhà thuộc tầng lớp trung lưu mới nổi; tính thanh khoản trong hệ thống ngân hàng của Việt Nam hiện đang đặc biệt eo hẹp; và các nhà phát triển bất động sản cũng phải đối mặt vấn đề cơ cấu khi tiếp cận thanh khoản mà chúng tôi đề cập trong báo cáo này.

VinaCapital đánh giá các nhà phát triển bất động sản Việt Nam không có đủ nguồn vốn dài hạn để hỗ trợ các hoạt động tạo lập “quỹ đất”. Nói cách khác, các miếng đất thô đó không thể dùng đi vay vốn cho đến khi được chuyển đổi sang đất ở và dự án được phê duyệt. Những năm gần đây, các nhà phát triển bất động sản đáp ứng nhu cầu huy động vốn bằng việc phát hành trái phiếu doanh nghiệp kỳ hạn hai năm, phần lớn được mua bởi các nhà đầu tư nhỏ lẻ như giải pháp thay thế tiền gửi ngân hàng.

Tuy nhiên, một số nhà phát triển đã sử dụng số tiền huy động được bằng cách phát hành trái phiếu cho các mục đích khác được nêu trong bản cáo bạch trái phiếu, dẫn đến một số vụ bắt giữ lãnh đạo doanh nghiệp cũng như tăng cường kiểm soát phát hành trái phiếu doanh nghiệp theo cơ chế mới với Nghị định 65.

LÃI SUẤT GIẢM THÚC ĐẨY TIỀN GỬI SANG BẤT ĐỘNG SẢN VÀ CỔ PHIẾU

Lãi suất cho vay mua nhà ở Việt Nam hiện đang trên 12% là quá cao với một số người dự định mua nhà, trong khi lãi suất tiền gửi tại các ngân hàng tư nhân ở Việt Nam hiện trên 8% đối với tiền gửi 1 năm. Vì vậy, các nhà đầu tư thường mua căn hộ để kiếm lời giờ đây gửi tiền vào ngân hàng.

VinaCapital tin rằng lãi suất tiền gửi 6-12 tháng giảm khoảng 2% xuống còn 6%, cùng với sự mất giá 1-2% của đồng Việt Nam có thể thúc đẩy những người gửi tiết kiệm chuyển từ tiền gửi ngân hàng sang bất động sản cho thuê và cổ phiếu.

Nhưng lượng tiền gửi có thể khó giảm nhiều vào năm 2023 vì tăng trưởng tín dụng cao hơn tăng trưởng tiền gửi khoảng 3% mỗi năm trong ba năm qua, khiến tỷ lệ cho vay trên tiền gửi (LDR) trên toàn hệ thống tại Việt Nam (như được tính ở hầu hết quốc gia) gần 100% vào cuối năm 2022.

Chính phủ có thể giúp đẩy nhanh quá trình hạ hệ số LDR trên toàn hệ thống bằng cách bơm thêm thanh khoản vào thị trường bằng một số cách như: Xây dựng lại dự trữ ngoại hối của NHNN, có thể bơm khoảng 20 tỷ USD vào nền kinh tế trong năm nay; tài trợ cho các gói cho vay khoảng 10 tỷ USD do Chính phủ hỗ trợ như đề cập ở trên thông qua Ngân hàng Nhà nước.

Chính phủ hiện có hơn 20 tỷ USD để đầu tư cho cơ sở hạ tầng chưa được giải ngân ở Ngân hàng Nhà nước và có thể sử dụng một phần trong số đó để đáp ứng mục tiêu chi 30 tỷ USD cho phát triển cơ sở hạ tầng trong năm 2023.

Cuối cùng, VinaCapital kỳ vọng GDP danh nghĩa của Việt Nam (nghĩa là bao gồm cả lạm phát) sẽ tăng khoảng 10% trong năm 2023. Điều này có thể thu hút khoảng 40 tỷ USD tiền gửi ngân hàng trong năm nay. Nếu Chính phủ bơm 40-50 tỷ USD thanh khoản vào nền kinh tế, điều này dẫn đến tăng trưởng tiền gửi ngân hàng có thể vượt tăng trưởng cho vay toàn hệ thống khoảng 3% và làm cho lãi suất huy động giảm nhẹ ở Việt Nam (tức là tăng trưởng cho vay đạt 13% so với tăng trưởng tiền gửi đạt 16%).

Nâng trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn: Ngân hàng nào có rủi ro hơn?

Việc nới trần diễn ra trong bối cảnh tăng trưởng tiền gửi toàn ngành còn thấp, trong khi tín dụng ngân hàng vẫn là kênh chính để hỗ trợ tăng trưởng kinh tế, qua đó làm gia tăng rủi ro thanh khoản của hệ thống.

Áp lực bán tiếp tục suy yếu, thị trường “thuận đà” tăng

Mặc dù thanh khoản chiều nay suy giảm so với phiên sáng nhưng mặt bằng giá cổ phiếu lại cao hơn, cho thấy có tín hiệu giảm bán. Nhóm cổ phiếu vừa và nhỏ thu hút dòng tiền tốt và tăng giá vượt trội blue-chips.

Thị trường sẽ đi ngang trong tháng 7, mua khi điều chỉnh, bán khi tăng mạnh?

SSI Research duy trì quan điểm thị trường đi ngang, với chiến lược mua khi điều chỉnh, bán khi tăng mạnh vẫn là lựa chọn ưu tiên trong tháng tới, đặc biệt trong mùa cao điểm công bố kết quả kinh doanh, trừ khi xuất hiện sự hỗ trợ chính sách đáng kể hơn ở phía huy động vốn.

Các ETF tiếp tục rút ròng ồ ạt khỏi thị trường Việt Nam

Dòng vốn vào các quỹ ETF có đầu tư tại Việt Nam tiếp tục rút hơn 12 triệu USD, ghi nhận tuần thứ 2 rút ròng trong đó diễn biến rút vốn xảy ra trên nhiều quỹ, dẫn đầu bởi Fubon FTSE.

Nhà đầu tư cá nhân lại ồ ạt mở tài khoản chứng khoán

Trong tháng 6 vừa qua nhà đầu tư trong nước đã mở mới gần 268.000 tài khoản chứng khoán trong tháng 6/2026, tăng nhẹ so với tháng trước.

Bước vào 6 tháng cuối năm 2026, kinh tế Việt Nam đứng trước cơ hội bứt phá lớn khi tăng trưởng GDP nửa đầu năm đạt mức ấn tượng 8,18%. Tuy nhiên, để hiện thực hóa mục tiêu tăng trưởng hai chữ số đầy tham vọng, nền kinh tế phải đối mặt với không ít áp lực từ xu hướng nhập siêu, áp lực lạm phát và điểm nghẽn giải ngân đầu tư công.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...