Bị cáo Tỉnh cho rằng phần bào chữa của các luật sư khác dường như đang “đổ lỗi” cho kiểm toán viên và điều này ảnh hưởng đến danh dự, uy tín của công ty kiểm toán…

Quang cảnh phiên tòa.

Trong các ngày 27-28/7, Tòa án nhân dân TP Hà Nội tiếp tục phiên tòa xét xử vụ án Trịnh Văn Quyết (cựu Chủ tịch HĐQT Tập đoàn FLC) và 49 đồng phạm trong vụ việc bán cổ phiếu khống ROS.

Trước đó, Viện kiểm sát đã nhận định bị cáo Trịnh Văn Quyết cùng một số đồng phạm là những người am hiểu thị trường chứng khoán nhưng quyết định, chỉ đạo các bị cáo khác làm sai quy định, lợi dụng sàn chứng khoán để thu lợi bất chính.

Trong vụ án này, một số kiểm toán viên bị truy tố về tội Lừa đảo chiếm đoạt tài sản với cáo buộc ký báo cáo kiểm toán khi “không thu thập đầy đủ bằng chứng xác thực về vốn góp, sử dụng vốn góp và khả năng thu hồi các khoản ủy thác đầu tư của Faros”.

Cáo buộc thể hiện, ông Quyết đã chỉ đạo nâng khống vốn điều lệ Công ty Faros từ 1,5 tỷ đồng lên 4.300 tỷ đồng, đăng ký niêm yết trên sàn chứng khoán để bán ra thị trường cho các nhà đầu tư. Số vốn thực góp công ty là 1.197 tỷ đồng, số vốn góp khống là hơn 3.100 tỷ đồng.

Để niêm yết cổ phiếu, Công ty Faros phải thực hiện kiểm toán báo cáo tài chính năm 2014,2015 và 6 tháng 2016. Công ty TNHH Kiểm toán và Kế toán Hà Nội (viết tắt là CPA Hà Nội) là đơn vị kiểm toán cho Công ty Faros đã chấp nhận ý kiến toàn phần.

Khi hồ sơ được nộp lên UBCKNN thì cơ quan quản lý phát hiện báo cáo tài chính, xác nhận kiểm toán còn nhiều mâu thuẫn, yêu cầu Công ty CPA Hà Nội kiểm toán lại.

Cáo buộc thể hiện, bị cáo Lê Văn Tuấn, kiểm toán viên và Nguyễn Ngọc Tỉnh, Tổng giám đốc Công ty CPA Hà Nội không thực hiện kiểm toán lại, tiếp tục ban hành kiểm toán độc lập mới với nội dung”chấp nhận toàn phần”, chỉ bổ sung mục “Lưu ý người đọc báo cáo tài chính”.

Cơ quan tố tụng xác định, ông Quyết và các đồng phạm đã sử dụng báo cáo kiểm toán trên để làm hồ sơ đề nghị và được niêm yết cổ phiếu ROS trên sàn HOSE, từ đó thực hiện hành vi bán 391.155.480 cổ phiếu khống, chiếm đoạt hơn 3.621 tỷ đồng của các nhà đầu tư.

Bào chữa cho bị cáo Nguyễn Ngọc Tỉnh, luật sư đề nghị cần xem xét ý chí chủ quan, vai trò thứ yếu của bị cáo. Viện kiểm sát đề nghị phạt bị cáo mức án 7-8 năm tù là quá nặng.

Theo luật sư, bị cáo thực hiện kiểm toán khách quan, vô tư, không chịu sức ép của Faros, không trao đổi hay nhận lợi ích từ Faros, không biết mục đích kiểm toán. Luật sư cho rằng nhận định trong cáo trạng “Faros là khách hàng lớn” là không chính xác. Vì lẽ trước khi ký hợp đồng kiểm toán năm 2015, hai bên chưa có bất kỳ hợp đồng kiểm toán nào.

“Faros không phải khách hàng lớn, khách hàng thường xuyên vì giá trị hợp đồng chỉ có 100 triệu đồng trong khi doanh thu của CPA là 20 tỷ. Sai sót của bị cáo có sự chủ quan, tin tưởng kiểm toán trong khi trình độ kiểm toán viên còn hạn chế. Bị cáo chưa quyết liệt nên không đưa ra ý kiến ngoại trừ”, luật sư trình bày.

Còn bị cáo Tỉnh nói rằng bị Công ty Faros lừa dối trong quá trình thực hiện kiểm toán. “Phần lớn các hồ sơ, chứng từ công ty cung cấp là hồ sơ giả mạo cộng với hạn chế năng lực chuyên môn nên đưa ra kết luận không phù hợp. Bị cáo xin nhận trách nhiệm”, bị cáo Tỉnh nói song cho rằng phần bào chữa của các luật sư khác dường như đang “đổ lỗi” cho kiểm toán.

“Các bị cáo khác khai chỉ căn cứ vào ý kiến của công ty kiểm toán trong khi luật quy định ý kiến kiểm toán mang tính chất tư vấn... điều này ảnh hưởng đến danh dự, uy tín của công ty kiểm toán. Trước khi vụ việc bị phát hiện, số nhân viên làm việc cho công ty bị cáo là 200 người, sau đó còn chưa đến 20 người. Các nhân viên lo lắng vì nghề kiểm toán rủi ro nên đã đồng loạt nghỉ việc”, bị cáo này khai báo.

Ngoài bị cáo Tỉnh, bị cáo Trần Thị Hạnh, kiểm toán viên, Phó Tổng giám đốc Công ty ASC hầu tòa với quy kết giúp sức cho bị cáo Quyết hoàn thiện hồ sơ niêm yết cổ phiếu ROS trên sàn chứng khoán, chiếm đoạt tiền nhà đầu tư.

Theo cáo buộc, bị cáo Hạnh đã ký vào Báo cáo tài chính kiểm toán riêng và Báo cáo tài chính hợp nhất năm 2016, Báo cáo kiểm toán vốn góp chủ sở hữu năm 2016 của Faros với ý kiến “chấp nhận toàn phần”. Ngoài ra, bị cáo ký xác nhận tại văn bản số 118 ngày 20/8/2018 của Faros về việc giải trình bổ sung ủy thác đầu tư gửi HOSE để làm thủ tục niêm yết cổ phiếu.

Tại tòa, luật sư cũng đề nghị xem xét bị cáo Hạnh có vai trò thứ yếu. Theo luật sư, cơ quan điều tra với quyền hạn của mình mới xác định được thủ đoạn của bị cáo Quyết lừa đảo. Việc cơ quan điều tra sử dụng tài liệu của bị cáo Quyết để quy kết trách nhiệm hình sự cho bị cáo Hạnh có phần “nghiêm khắc”. Luật sư cho rằng, hành vi của bị cáo không phải là nguyên nhân chủ yếu, trực tiếp giúp sức cho bị cáo Quyết lừa đảo.

Cáo buộc thể hiện, Faros đã tăng vốn khống trong 5 lần từ năm 2014-2016. Có lần chỉ diễn ra trong 2 ngày như đợt tăng vốn lần 2 từ 225 tỷ đồng lên 1.125 tỷ đồng.

Cách thức chung là các bị cáo ký hợp thức biên bản họp HĐQT, Nghị quyết HĐQT, hợp đồng chuyển nhượng cổ phần, giấy nộp tiền, ủy nhiệm chi…

Khi nộp hồ sơ niêm yết, Faros có 4 lần phải giải trình với cơ quan chức năng. UBCKNN có công văn gửi Sở kế hoạch và đầu tư và Hà Nội về trường hợp tăng vốn của Faros.

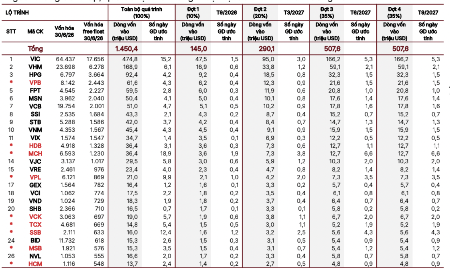

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

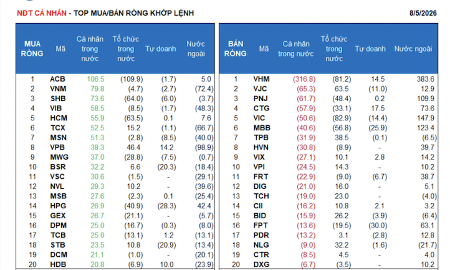

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...