Áp thuế chống bán phá giá một số sản phẩm plastic nhập khẩu

MMạnh Đức

Chọn cỡ chữ

Một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen có xuất xứ Malaysia, Thái Lan và Trung Quốc sẽ bị áp thuế chống bán phá giá từ 9,45% - 23,71%. Thời gian áp dụng đến 22/7/2025…

Biện pháp chống bán phá giá đối với một số sản phẩm plastic và sản phẩm bằng plastic nhập khẩu sẽ được áp dụng đến ngày 22/7/2025.

Bộ Công Thương vừa ban hành Quyết định số 1403/QĐ-BCT ngày 15/7/2022 về kết quả rà soát lần thứ nhất việc áp dụng biện pháp chống bán phá giá một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen có xuất xứ từ Malaysia, Vương quốc Thái Lan và Cộng hòa nhân dân Trung Hoa.

Theo đó, hàng hóa bị áp dụng thuế chống bán phá giá là một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen có độ dày từ 10 micron – 80 micron và độ rộng từ 115 mm – 7800mm, được phân loại theo các mã HS 3920.20.10 và 3920.20.91.

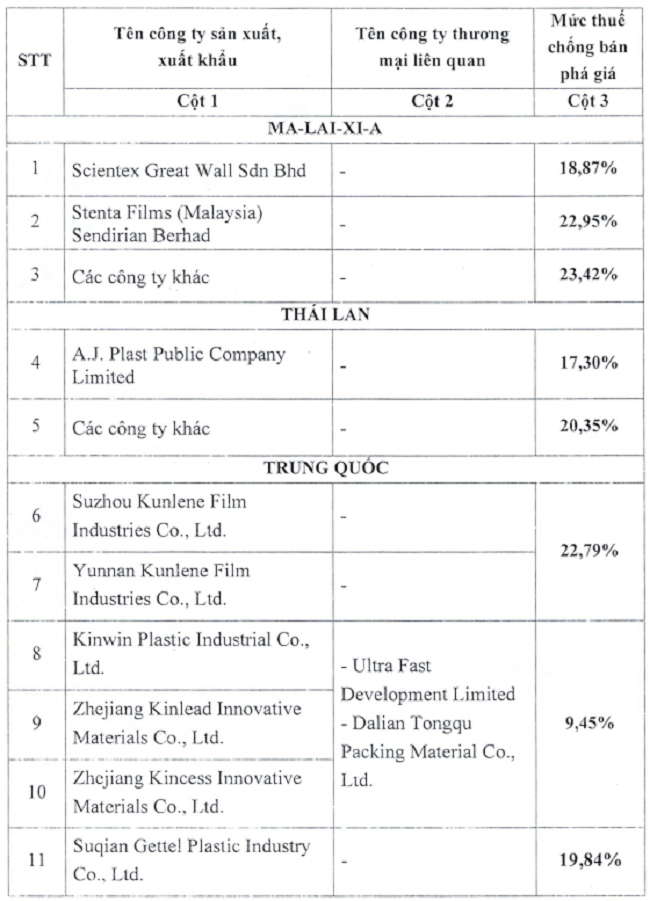

Cụ thể, đối với các công ty của Malaysia, mức thuế được áp dụng ở mức từ 18,87% - 23,42%. Các công ty của Thái Lan là từ 17,30% - 20,35% và các công ty của Trung Quốc là từ 9,45% - 23,71%.

Mức thuế và danh sách các công ty bị áp dụng thuế chống bán phá giá theo Quyết định 1403/QĐ-BCT.

Quyết định 1403 nêu rõ, biện pháp chống bán phá giá sẽ được áp dụng đến ngày 22/7/2025 (trừ trường hợp được thay đổi, gia hạn theo quyết định của Bộ Công Thương căn cứ trên kết quả rà soát việc áp dụng các biện pháp chống bán phá giá theo quy định của pháp luật).

Để có cơ sở xác định hàng hóa nhập khẩu thuộc đối tượng áp dụng biện pháp chống bán phá giá, Cơ quan hải quan sẽ thực hiện kiểm tra chứng từ chứng nhận xuất xứ hàng hóa, giấy chứng nhận của nhà sản xuất và giấy tờ có liên quan khác theo quy định.

Cụ thể, giấy chứng nhận xuất xứ hàng hóa (C/O) hoặc chứng từ tự chứng nhận xuất xứ hàng hóa phù hợp với quy định tại Hiệp định Đối tác Toàn diện và Tiến Bộ xuyên Thái Bình Dương; Hiệp định Đối tác Kinh tế toàn diện khu vực; Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu; Hiệp định Thương mại tự do giữa Việt Nam và Vương quốc Liên hiêp Anh và Bắc Ai-Len; Hiệp định Thương mại hàng hóa ASEAN.

Theo Quyết định 1403, trong trường hợp, người khai hải quan không nộp chứng từ chứng nhận xuất xứ hàng hóa thì áp dụng mức thuế chống bán phá giá là 23,71%.

Trong trường hợp người khai hải quan nộp được chứng nhận xuất xứ hàng hóa từ các nước, vùng lãnh thổ khác không phải Malaysia, Vương quốc Thái Lan và Cộng hòa nhân dân Trung Hoa thì không phải nộp thuế chống bán phá giá…

Sau khi Quyết định 1403 có hiệu lực, Bộ Công Thương sẽ phối hợp với các cơ quan quản lý có liên quan theo dõi hiệu quả của việc thực thi Quyết định trên cơ sở thông tin về tình hình nhập khẩu hàng hóa thuộc đối tượng áp thuế chống bán phá giá do cơ quan hải quan cung cấp căn cứ theo quy định tại Điều 14 của Nghị định 10/2018/NĐ-CP ngày 15/01/2018 của Chính phủ quy định chi tiết một số điều của Luật Quản lý ngoại thương về các biện pháp phòng vệ thương mại.

Quyết định 1403/QĐ-BCT thay thế Quyết định 1900/QĐ-BCT ngày 20/7/2020 của Bộ trưởng Bộ Công Thương về việc áp dụng biên pháp chống bán phá giá chính thức đối với một số sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen có xuất xứ từ Cộng hòa nhân dân Trung Hoa, Vương quốc Thái Lan và Malaysia.

Sự phát triển "thần tốc" của các sàn giao dịch trực tuyến, các trang mạng xã hội bán hàng đi kèm với những rủi ro về chất lượng sản phẩm, thông tin sai lệch đã khiến lĩnh vực này luôn đứng đầu về số lượng khiếu nại...

Do ảnh hưởng từ xung đột địa chính trị thế giới, giá xăng dầu trong nước đồng loạt tăng mạnh từ chiều 16/7. Theo đó, giá xăng tăng 547 đồng - 635 đồng/lít, các loại dầu tăng 724 đồng - 1.584 đồng/lít. Trong kỳ điều hành này, liên Bộ Công Thương – Tài chính quyết định chi sử dụng Quỹ bình ổn để giảm áp lực tăng giá cho thị trường…

Ngành mía đường Việt Nam khép lại niên vụ 2025-2026 với sản lượng gần 1,3 triệu tấn đường, nhưng lại đối mặt nghịch lý khi giá đường trong nước xuống mức thấp nhất ba năm và thấp nhất khu vực. Theo Hiệp hội Mía đường Việt Nam, đường nhập lậu, đường không rõ nguồn gốc cùng đường lỏng HFCS tiếp tục gây sức ép, khiến tiêu thụ đường sản xuất từ mía gặp nhiều khó khăn...

Hàng trăm sản phẩm nông sản, thực phẩm chế biến, sản phẩm OCOP và hàng thủ công mang đậm bản sắc vùng Tây Bắc chính thức được ra mắt tại không gian trưng bày, livestream “Sức sống hàng Việt” tạo thêm động lực để các sản phẩm địa phương vươn xa trên thị trường…

Hơn một nửa số doanh nghiệp châu Âu (54%) được khảo sát, cho biết Việt Nam là thị trường chiến lược trọng điểm và là cơ sở hoạt động chính, trong khi 18% coi đây là địa điểm tăng trưởng quan trọng. Thay vì chỉ đóng vai trò cơ sở sản xuất, Việt Nam ngày càng được xem như nền tảng cho sản xuất, tìm nguồn cung ứng, dịch vụ khu vực và mở rộng tương lai tại Đông Nam Á...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...