Việc tín dụng tăng tốc đột ngột vào tháng cuối năm 2023 có thể khiến pha loãng nợ xấu, đưa tỷ lệ nợ xấu của các ngân hàng về mức thấp trong quý 4. Tuy nhiên, tỷ lệ này có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt…

Dự báo mặt bằng rủi ro tín dụng năm 2024 vẫn cao.

Chính sách giãn, hoãn nợ, giữ nguyên nhóm nợ cho khách hàng được Ngân hàng Nhà nước áp dụng từ tháng 3/2020 và kéo dài đến hiện tại.

Các quy định được ban hành chủ yếu theo hướng cho ngân hàng cơ chế trì hoãn trong việc ghi nhận và trích lập dự phòng, cũng như tạo điều kiện gia hạn thêm thời gian cho các chủ đầu tư bất động sản giải quyết các nghĩa vụ nợ sắp đến hạn.

TỶ LỆ NỢ XẤU CAO NHẤT KỂ TỪ 2015

Mới nhất là Thông tư 02/2023/TT-NHNN quy định về việc tổ chức tín dụng cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ đối với cho vay tài trợ sản xuất kinh doanh và cho vay phục vụ nhu cầu đời sống, tiêu dùng tác động trực tiếp tới bức tranh nợ xấu của các ngân hàng.

Ngoài lĩnh vực sản xuất kinh doanh, Thông tư 02 đã bổ sung cho phép giãn/hoãn nợ đối với lĩnh vực cho vay tiêu dùng - một lĩnh vực cũng đang gặp nhiều khó khăn trong bối cảnh thu nhập người đi vay suy giảm. Giữ nguyên nhóm nợ theo nhóm nợ gần nhất trước khi cơ cấu và đưa lãi dự thu ra ngoài bảng cân đối kế toán để theo dõi (không được đưa vào lãi dự thu) đến 30/6/2024.

Hiện tại, Ngân hàng Nhà nước đang cân nhắc gia hạn thêm thời gian hiệu lực của Thông tư này.

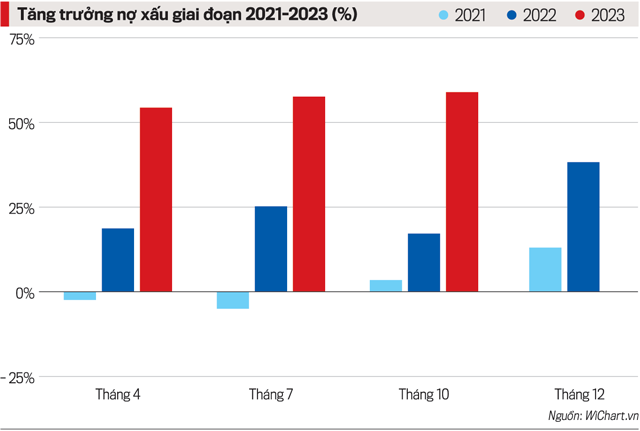

Tuy nhiên, kể cả với những cơ chế như vậy, nợ xấu và nợ cần chú ý tại các ngân hàng niêm yết vẫn tăng lần lượt là 53% và 42% so với đầu năm tính tại thời điểm cuối quý 3/2023.

Đến cuối quý 3/2023, tỷ lệ nợ xấu (NPL) toàn ngành vẫn ở mức 2,25%, tăng 64 điểm cơ bản so với năm 2022 và là mức NPL cao nhất từ năm 2015 (VnEconomy tổng hợp từ báo cáo tài chính các ngân hàng niêm yết).

Năm 2024, rủi ro tín dụng tổng thể được dự báo tăng chậm lại so với năm 2023 (đạt 7,81%, thấp hơn mức 15,6% của năm 2023). Trong đó, rủi ro tín dụng của một số lĩnh vực như cho vay phát triển nông, lâm, thủy sản, cho vay đầu tư ngành dịch vụ logistics được dự báo giảm.

Vụ Dự báo, Thống kê -Ngân hàng Nhà nước

Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận chỉ tiêu NPL gia tăng tại quý 3/2023 so với đầu năm và các quý liền trước. Trung bình, các ngân hàng thương mại cổ phần Nhà nước có mức tăng 0,4% so với đầu năm, con số này ở nhóm ngân hàng thương mại tư nhân là 0,7% (loại trừ NCB ra khỏi thống kê do tỷ lệ NPL cao bất thường ở mức 26,3% vào quý 3/2023).

Ngoài ra, nợ cần chú ý (Nhóm 2) và nợ tái cơ cấu tăng lên lần lượt là 2,38% và 1% tại cuối quý 3/2023. Như vậy, nợ xấu và nợ xấu tiền ẩn đã ở mức 5,3% tổng dư nợ tính tại thời điểm 30/9/2023.

Song song với đó, tỷ lệ bao phủ nợ xấu (LLR) cũng suy giảm xuống mức thấp nhất kể từ cuối năm 2020, ghi nhận 93,8%. Năm 2022, con số này là 136,9%. Tỷ lệ bao phủ nợ xấu của của nhóm ngân hàng thương mại nhà nước cao hơn đáng kể so với nhóm ngân hàng thương mại cổ phần.

NGÂN HÀNG THẮT NHẸ ĐIỀU KIỆN VAY VỚI DOANH NGHIỆP

Theo kết quả điều tra xu hướng tín dụng năm 2024 do Ngân hàng Nhà nước công bố, các tổ chức tín dụng đánh giá rủi ro tín dụng tổng thể tiếp tục tăng trong 6 tháng cuối năm 2023 nhưng tốc độ tăng đã chậm lại so với dự báo và so với 6 tháng đầu năm 2023. Đánh giá tổng thể năm 2023, mức độ rủi ro tín dụng của các khoản vay được nhận định tăng mạnh hơn so với năm 2022 và so với dự báo ban đầu.

Do vậy, dù đứng trước áp lực tăng trưởng tín dụng, nhưng các tổ chức tín dụng vẫn thắt nhẹ các điều khoản, điều kiện tổng thể cho vay đối với khách hàng doanh nghiệp. Chủ yếu là yêu cầu về tài sản bảo đảm, các điều khoản bổ sung trong hợp đồng tín dụng, yêu cầu điểm xếp hạng tín nhiệm tối thiểu của khách hàng,... đặc biệt là đối với lĩnh vực cho vay đầu tư kinh doanh chứng khoán và cho vay đầu tư kinh doanh bất động sản. Song, các tổ chức tín dụng giữ ổn định các điều khoản, điều kiện tín dụng đối với khách hàng cá nhân.

Hiện nay, đa số ngân hàng chưa công bố báo cáo tài chính quý 4 và cả năm 2023. Song, do tăng trưởng tín dụng tăng tốc đột ngột vào cuối năm, đạt mức trên 13,71% (tăng 4,7% so với tháng 11/2023), giới phân tích cho rằng tỷ lệ nợ xấu sẽ giảm xuống trong quý 4/2023. Tỷ lệ này có thể sẽ tăng trở lại trong nửa đầu năm 2024 khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt. Tuy nhiên, tỷ lệ nợ xấu cuối năm 2024 sẽ không có nhiều thay đổi so với năm 2023, do cuối năm dự kiến các ngân hàng sẽ đẩy mạnh xóa nợ xấu và nền kinh tế phục hồi mạnh hơn.

Tuy nhiên, các khoản nợ có vấn đề (bao gồm các khoản nợ Nhóm 2, các khoản vay tái cơ cấu, trái phiếu doanh nghiệp quá hạn và các khoản vay cũ) vẫn tiếp tục cần được giám sát chặt chẽ. Bên cạnh đó, nếu dự thảo sửa đổi Thông tư 16 nới lỏng việc hạn chế đầu tư trái phiếu doanh nghiệp của ngân hàng được thông qua, không loại trừ khả năng một phần rủi ro tín dụng sẽ quay lại đối với các ngân hàng tích cực mua lại trái phiếu doanh nghiệp.

Dự báo 6 tháng tới, các tổ chức tín dụng quan ngại mặt bằng rủi ro tín dụng tổng thể tiếp tục tăng. Theo Ngân hàng Nhà nước, rủi to tín dụng tổng thể được dự báo ở mức 11,9%, cao hơn mức 10,9% của 6 tháng cuối năm 2023.

NHỮNG LĨNH VỰC ĐƯỢC DỰ BÁO ÍT RỦI RO TRONG NĂM 2024

Năm 2024, rủi ro tín dụng tổng thể được dự báo tăng chậm lại so với năm 2023 (đạt 7,81%, thấp hơn mức 15,6% của năm 2023). Trong đó, rủi ro tín dụng của một số lĩnh vực như cho vay phát triển nông, lâm, thủy sản, cho vay đầu tư ngành dịch vụ logistics được dự báo giảm. Hai lĩnh vực được dự báo tiềm ẩn rủi ro tín dụng cao nhất tiếp tục là cho vay đầu tư kinh doanh bất động sản và cho vay đầu tư kinh doanh chứng khoán.

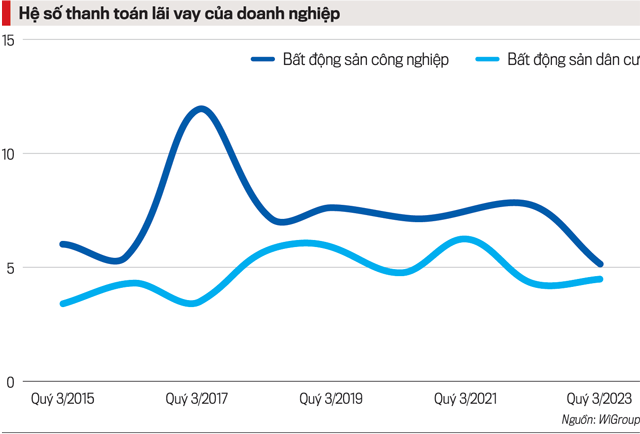

So với phân khúc bất động sản công nghiệp và bất động sản khu công nghiệp, các doanh nghiệp bất động sản dân cư đang chiếm phần lớn, hơn 70% (theo dữ liệu từ WiGroup).

Các doanh nghiệp bất động sản dân cư cho thấy dấu hiệu suy giảm về khả năng thanh toán lãi vay. Hệ số thanh toán đang thấp so với năm 2022 cho thấy các doanh nghiệp bất động sản đang chịu áp lực về dòng tiền.

Theo Ngân hàng Nhà nước, 6 tháng đầu năm và cả năm 2024, 70,3-73,3% tổ chức tín dụng dự kiến tiếp tục giữ nguyên hoặc nới lỏng nhẹ tiêu chuẩn tín dụng tổng thể của đơn vị mình.

Trong đó, dự kiến nới lỏng nhẹ tiêu chuẩn tín dụng đối với tất cả các lĩnh vực ưu tiên và “Công nghiệp chế biến chế tạo”, “Cho vay đầu tư ngành dịch vụ logistics” và “Cho vay mua nhà để ở”.

Các ngân hàng nới lỏng tiêu chuẩn tín dụng của đơn vị nhờ kỳ vọng các nhân tố “triển vọng kinh tế vĩ mô khả quan” cùng với “chính sách định hướng, quản lý phát triển các ngành kinh tế của Chính phủ” và “chính sách định hướng, quản lý tín dụng của Chính phủ, Ngân hàng Nhà nước”.

Ba lĩnh vực được các ngân hàng dự báo là động lực tăng trưởng tín dụng trong năm 2024 gồm: bán buôn, bán lẻ; xuất, nhập khẩu; sản xuất thức ăn và đồ uống...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 04-2024 phát hành ngày 22-1-2024. Kính mời Quý độc giả tìm đọc tại đây:

ECB có thể tiếp tục “án binh bất động” về lãi suất

Với tỷ lệ thất nghiệp thấp kỷ lục, lạm phát tăng tốc và nền kinh tế tăng trưởng yếu, Ngân hàng Trung ương châu Âu (EU) có thể sẽ tiếp tục giữ nguyên lãi suất trong cuộc họp vào tuần tới...

Thị trường vàng London sắp phát hành vàng kỹ thuật số

Hội đồng Vàng Thế giới (WGC) đang đề xuất ra mắt vàng kỹ thuật số, theo đó có thể tạo ra một cuộc cách mạng trên thị trường vàng vật lý trị giá 900 tỷ USD của London với một phương thức giao dịch, thanh toán và thế chấp vàng thỏi mới...

Nới rộng ưu đãi về phí, lệ phí trong lĩnh vực hải quan

Thông tư số 86/2025/TT-BTC vừa được Bộ Tài chính ban hành quy định hàng viện trợ, quà tặng, hàng hóa của cư dân biên giới và một số phương tiện vận tải sẽ không phải nộp phí, lệ phí hải quan nhằm tạo thuận lợi cho xuất nhập khẩu và bảo đảm minh bạch ngân sách…

Giá mua, bán vàng nhẫn tăng mạnh hơn vàng miếng SJC

Trong phiên sáng ngày 4/9, giá mua/bán vàng nhẫn “4 số 9” tại các đơn vị kinh doanh tăng từ 500 nghìn – 700 nghìn đồng/lượng đối với cả hai chiều. Trong khi mức tăng phổ biến của giá vàng miếng SJC là 500 nghìn đồng/lượng…

Giá vàng thế giới cao chưa từng thấy, mốc 3.600 USD/oz trong tầm tay

Dữ liệu việc làm yếu đã nâng mức đặt cược của nhà đầu tư trên thị trường lãi suất tương lai về khả năng Fed hạ lãi suất 0,25 điểm phần trăm trong cuộc họp vào ngày 16-17/9 lên 98%...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: