-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Biên lãi thuần của các ngân hàng sẽ được cải thiện từ quý 4/2023

Báo cáo "Nhận định thị trường về ngành ngân hàng cập nhật 9 tháng 2023" được VIS Rating phát hành mới đây đã dự báo biên lãi thuần (NIM) của các ngân hàng sẽ được cải thiện từ quý 4/2023…

Theo VIS Rating, nguyên nhân là do lãi suất tiền gửi điều chỉnh về vùng lãi suất thấp nhanh hơn so với lãi suất các khoản cho vay và nhu cầu tín dụng phục hồi. Rủi ro suy giảm chất lượng tài sản từ các doanh nghiệp bất động sản đã lan truyền sang tập khách hàng cá nhân và doanh nghiệp nhỏ và vừa (SME) của ngân hàng.

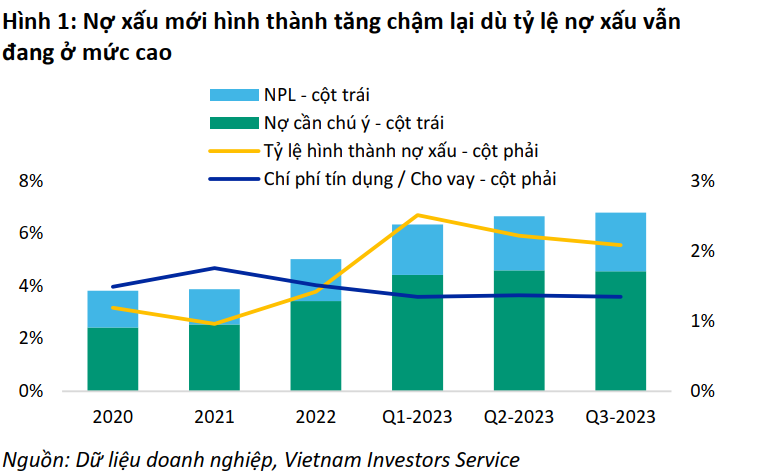

CHẤT LƯỢNG TÀI SẢN CHƯA ĐƯỢC CẢI THIỆN

Điều này thể hiện rõ ở chất lượng tài sản ngành ngân hàng trong 9 tháng với tỷ lệ nợ khó đòi (NPL) tăng 0,6% lên 2,2%, đến chủ yếu từ tập khách hàng bán lẻ và SME. Nợ tái cơ cấu cũng tăng mạnh kể từ khi Thông tư 02 được ban hành vào tháng 4/2023 (chiếm khoảng 1% tổng cho vay toàn ngành tính đến cuối tháng 8 năm 2023 và đang không được phân loại là nợ xấu).

Trong đó, các ngân hàng bán lẻ và SME (như NVB, OCB, VIB, TPB, HDB) có NPL tăng đột biến thêm 1,2-8,4% đến từ các khoản cho vay tiêu dùng (vay mua nhà và mua ô tô) cũng như cho vay doanh nghiệp liên quan đến lĩnh vực bất động sản (chủ đầu tư bất động sản và xây dựng).

Các ngân hàng hoạt động mạnh trong lĩnh vực tài chính tiêu dùng như VPB và MBB cũng ghi nhận nợ quá hạn gia tăng đáng kể khi nền kinh tế tăng trưởng chậm lại, ảnh hưởng tới thu nhập và khả năng trả nợ của nhóm khách hàng có rủi ro cao.

Đáng chú ý, nhiều ngân hàng trong số này đã không tăng trích lập dự phòng khi nợ xấu gia tăng. Chi phí tín dụng trên tổng cho vay khách hàng giảm xuốn còn 0,8%- 5% trong 9 tháng từ mức 1%-6% của năm 2022 khiến cho tỷ lệ dự phòng bao nợ xấu suy.

Ngược lại, chất lượng tài sản của nhóm ngân hàng quốc doanh vẫn tương đối ổn định với tỷ lệ nợ xấu chỉ tăng khoảng 0,5% nhờ tập khách hàng doanh nghiệp lớn và đa dạng. Trong số các ngân hàng tư nhân, VIS Rating đánh giá ACB cho thấy sự ổn định cao về chất lượng tài sản, nhờ chính sách cho vay thận trọng.

Theo đó, VIS Rating kỳ vọng tỷ lệ nợ xấu mới hình thành sẽ chậm lại do khả năng trả nợ của khách hàng dần cải thiện khi điều kiện kinh doanh khả quan hơn và mặt bằng lãi suất ở mức thấp.

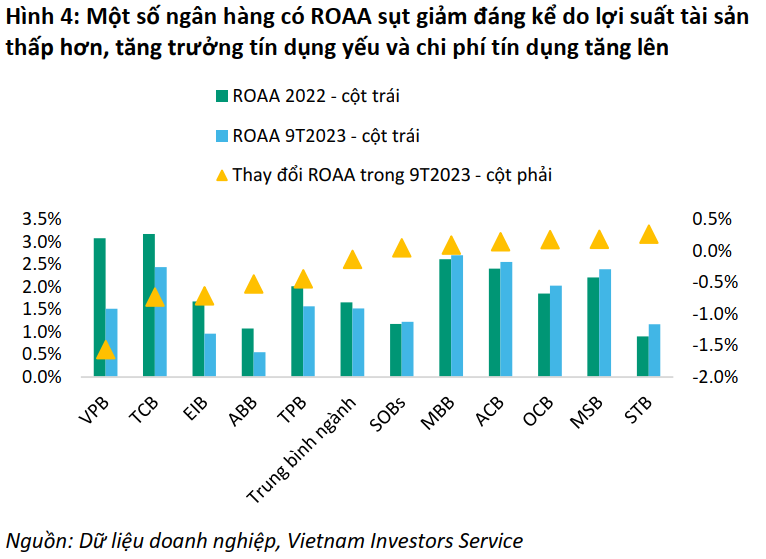

ROAA CỦA CÁC NGÂN HÀNG BÁN LẺ SUY GIẢM

Báo cáo cho thấy tỷ lệ ROAA toàn ngành giảm xuống mức 1,5% trong 9 tháng năm 2023 từ mức đỉnh 5 năm là 1,7% trong năm 2022. ROAA sụt giảm dưới ảnh hưởng của việc NIM bị thu hẹp (giảm 0,5% so với cuối năm 2022) do lãi suất tiền gửi điều chỉnh lên vùng lãi suất cao nhanh hơn so với lãi suất cho vay và nhu cầu tín dụng yếu hơn sau các đợt tăng lãi suất liên tiếp trong quý 4/2022.

Trong đó, VPB và TCB ghi nhận mức sụt giảm ROAA mạnh nhất lần lượt là 1,6 và 0,7% do lợi suất tài sản suy yếu. Không giống như các ngân hàng khác có lợi suất tài sản tăng theo theo xu hướng lãi suất tăng, VPB ghi nhận lợi suất tài sản không thay đổi do chất lượng các khoản cho vay bán lẻ bị suy giảm đáng kể. Trong khi đó, TCB áp dụng lãi suất cho vay thấp hơn để hỗ trợ các chủ đầu tư bất động sản.

Ngoài ra, lợi nhuận của ABB, TPB và EIB giảm do tăng trưởng tín dụng chậm lại (tăng trung bình 3,8% trong 9 tháng 2023) và chi phí tín dụng tăng cao đến từ tập khách hàng bán lẻ và SME.

Trong khi đó, tỷ lệ ROAA cải thiện mạnh mẽ đối với STB nhờ NIM hồi phục sau khi xử lý thành công một phần tài sản tồn đọng; các ngân hàng khác được hưởng lợi nhờ tăng trưởng tín dụng cao với khách hàng doanh nghiệp (MBB, MSB) hoặc nhờ sự hồi phục của thu nhập từ mua bán chứng khoán đầu tư (ACB, OCB).

Lợi nhuận của các ngân hàng quốc doanh cũng cho thấy sự ổn định hơn khi chi phí tín dụng thấp hơn nhờ tỷ lệ bao nợ xấu cao hơn đáng kể so với trung bình ngành.

Tuy vậy, VIS Rating cho rằng một số ngân hàng tư nhân sẽ khó có thể đạt được mục tiêu lợi nhuận vượt trội như kế hoạch đã đề ra, chủ yếu do tăng trưởng tín dụng thấp trong 9 tháng năm 2023. Các ngân hàng tư nhân quy mô vừa và lớn cũng sẽ gặp nhiều khó khăn dưới tác động của chi phí tín dụng tăng cao vì các ngân hàng này có dấu hiệu suy giảm chất lượng tài sản đáng kể hơn.

Các ngân hàng có ROAA cải thiện mạnh và đặt kế hoạch tăng trưởng thận trọng vẫn đang trên đà hoàn thành kế hoạch lợi nhuận cho năm 2023.

“Chúng tôi kỳ vọng lợi nhuận toàn ngành sẽ dần phục hồi trong năm 2024 nhờ NIM được cải thiện khi lãi suất tiền gửi sẽ điều chỉnh về vùng lãi suất thấp nhanh hơn so với lãi suất các khoản cho vay và nhu cầu tín dụng tăng lên trong bối cảnh nền kinh tế phục hồi”, báo cáo nhận định.

Khi các khoản tiền gửi có lãi suất cao huy động trong quý 4/2022 dần đáo hạn, lãi suất tiền gửi tại các ngân hàng sẽ giảm đáng kể; trong quý 3/2023, lãi suất tiền gửi 12 tháng của nhóm ngân hàng quốc doanh và ngân hàng tư nhân đã lần lượt giảm về mức 5,45% và 5,7%.

Ngoài ra, tiền gửi không kỳ hạn (CASA) bắt đầu phục hồi do môi trường lãi suất thấp. Do đó, VIS dự kiến chi phí vốn của các ngân hàng sẽ điều chỉnh giảm đáng kể về mức thấp hơn. Thêm vào đó, nhu cầu tín dụng tăng trong bối cảnh nền kinh tế hồi phục sẽ góp phần làm tăng lợi suất cho vay.

Đọc bài theo từ khoá

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Ứng dụng CUB Vietnam của CUBHCM ghi dấu tại giải thưởng fintech khu vực

Sự gia tăng nhu cầu sử dụng dịch vụ tài chính trên thiết bị di động đang thúc đẩy các ngân hàng đổi mới mô hình cấp tín dụng. Với hơn 1,1 triệu người dùng kể từ khi ra mắt năm 2024, ứng dụng CUB Vietnam của CUBHCM vừa được vinh danh tại Asian Banking & Finance Fintech Awards 2026.

Mcredit ghi danh Top 5 Công ty tài chính tiêu dùng uy tín năm 2026

Công ty Tài chính Tín dụng tiêu dùng TNHH MB Shinsei (Mcredit) vừa được vinh danh Top 5 Công ty tài chính tiêu dùng uy tín năm 2026 do Vietnam Report công bố.

Sửa đổi 3 luật ngân hàng: Nâng cao an toàn hệ thống, tiệm cận chuẩn mực quốc tế

Trong bối cảnh yêu cầu tăng trưởng cao và hội nhập sâu rộng, Quốc hội đang xem xét sửa đổi đồng bộ ba luật quan trọng trong lĩnh vực ngân hàng nhằm hoàn thiện khuôn khổ pháp lý, nâng cao an toàn hệ thống. Các đại biểu đề xuất làm rõ các quy định về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền để nâng cao hiệu quả thực thi…

Giá vàng chững lại sau tin về Hormuz, SPDR Gold Trust vẫn mua ròng

Giá vàng thế giới không giữ được thành quả tăng trong phiên giao dịch ngày thứ Năm (6/8), do giá dầu tăng trở lại sau khi có tin Iran cân nhắc áp hạn chế ở eo biển Hormuz đối với tàu bè của các quốc gia “không thân thiện”...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...