Uỷ ban Tài chính, Ngân sách đặt dấu hỏi về mức độ rủi ro gian lận với 4 lĩnh vực trong "tầm ngắm" của cơ quan thuế có thể không cao, hoặc công tác thanh tra, kiểm tra sau hoàn chưa hiệu quả...

Theo thống kê, hồ sơ thanh tra, kiểm tra sau hoàn thuế VAT là rất nhỏ và số tiền truy thu không đáng kể, ngoại trừ lĩnh vực linh kiện điện/điện tử.

Trên cơ sở kết quả giám sát trực tiếp tại các Cục thuế: Bình Dương, Đồng Nai, TP. Hồ Chí Minh, Hà Nội, Lạng Sơn, Quảng Ninh và tổng hợp báo cáo của Bộ Tài chính, Tổng cục Thuế và các cục thuế địa phương, Thường trực Uỷ ban Tài chính, Ngân sách của Quốc hội vừa có báo cáo Uỷ ban Thường vụ Quốc hội kết quả giám sát chuyên đề về “Việc thực hiện các quy định pháp luật về hoàn thuế giá trị gia tăng đối với xuất khẩu”.

CƠ QUAN THUẾ "NGÂM" HỒ SƠ, CHUYỂN SANG KIỂM TRƯỚC TĂNG CAO

Trước đó, nhiều ý kiến than phiền của các doanh nghiệp và một số hiệp hội ngành hàng như: Hiệp hội xuất khẩu tinh bột sắn, Hiệp hội gỗ và lâm sản, Chi hội dăm gỗ gửi lên lãnh đạo Chính phủ và các cơ quan, ban, ngành. Nội dung liên quan đến tình trạng ách tắc, tồn đọng công tác hoàn thuế VAT của ngành thuế trong thời gian vừa qua, khiến nhiều doanh nghiệp bị tác động lớn do đứt gãy dòng tiền hoàn thuế VAT.

Về kết quả hoàn thuế tổng hợp chung, từ năm 2019 đến 6 tháng đầu năm 2023, toàn ngành thuế tiếp nhận 101.426 hồ sơ đề nghị hoàn thuế VAT, tương ứng số thuế đề nghị hoàn là 712.680 tỷ đồng.

Trong số đó, cơ quan thuế giải quyết hoàn thuế đối với 96.046 hồ sơ, tương ứng số tiền thuế đã hoàn là 646.205 tỷ đồng, với hơn 99% số hồ sơ được cơ quan thuế tiếp nhận, giải quyết bằng phương thức điện tử. Tính trung bình hàng năm, số hồ sơ được giải quyết hoàn thuế chiếm khoảng 90% tổng số hồ sơ đề nghị hoàn, trong đó trên dưới 80% số hồ sơ được hoàn trước, số còn lại 20% là thực hiện kiểm trước.

Đáng chú ý, khác với thông lệ nhiều năm là số hoàn thực tế qua các năm đều cao hơn so với số dự toán, thông tin từ Uỷ ban Tài chính, Ngân sách cho thấy, riêng năm 2022, lần đầu tiên số tiền hoàn thuế thấp hơn so với số dự toán.

“Một điều tương đối rõ qua các số liệu là việc giải quyết hoàn thuế trong năm 2022 và nhất là 6 tháng đầu năm 2023 chậm hơn so với các năm trước đó, số hồ sơ hoàn đã giải quyết chỉ đạt 79% số hồ sơ đề nghị, trong đó, tỷ lệ số hồ sơ kiểm trước tăng cao hơn so với các năm trước (25%)”.

Báo cáo Uỷ ban Tài chính, Ngân sách.

Ngoài 4% hồ sơ được cơ quan thuế trả lời không/chưa đủ điều kiện hoàn, tại thời điểm cuối tháng 6/2023, số hồ sơ tồn vẫn đang trong quá trình giải quyết của cơ quan thuế và chưa được hoàn là 1.839 hồ sơ, chiếm 17% số hồ sơ đề nghị hoàn.

Đây là con số tương đối lớn, nếu so sánh với số hồ sơ chưa giải quyết xong ở thời điểm cuối năm chuyển sang các năm tiếp theo chỉ giao động trong khoảng 4-7% tổng số hồ sơ đề nghị hoàn.

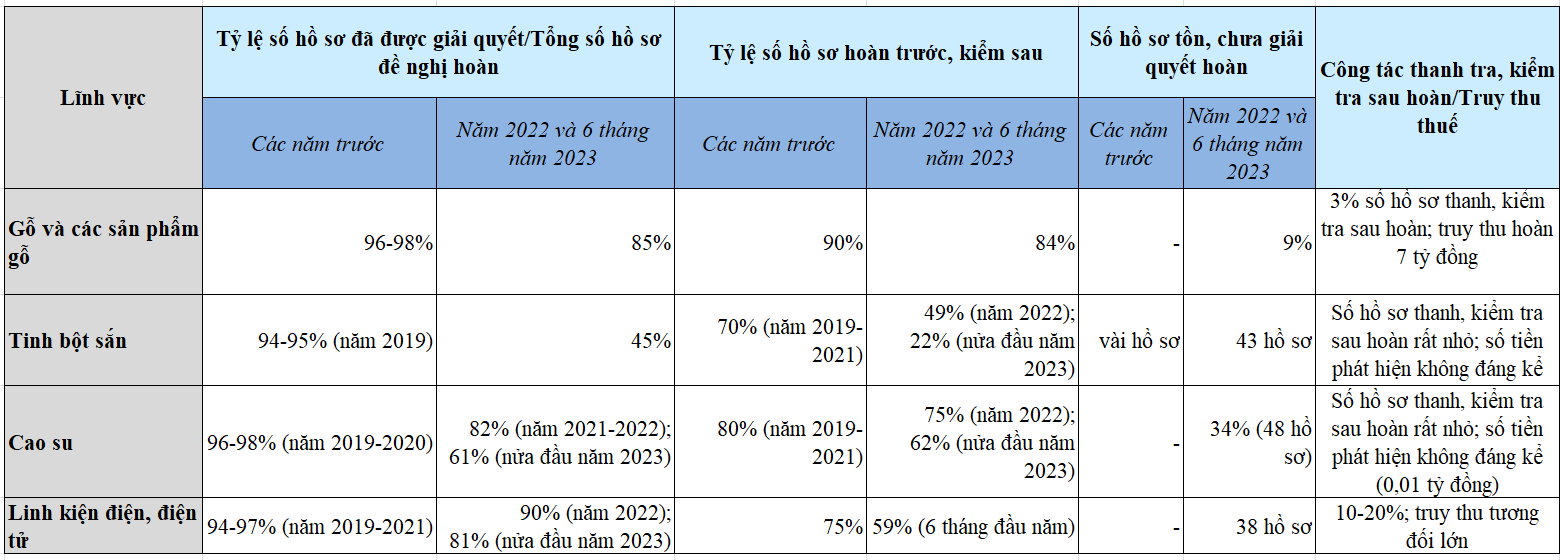

Đi vào sâu từng ngành hàng được cơ quan thuế từng đưa vào tầm ngắm, chẳng hạn trong lĩnh vực gỗ và các sản phẩm gỗ, tỷ lệ số hồ sơ đã được giải quyết mỗi năm là tương đối cao, chiếm 96-98% trên tổng số hồ sơ đề nghị hoàn; trong đó số hồ sơ được hoàn trước chiếm tỷ lệ trên dưới 90% tổng số hồ sơ, chỉ 10% là thực hiện kiểm trước.

Tuy nhiên, theo báo cáo Uỷ ban Tài chính, Ngân sách, số liệu tình hình thực hiện của nửa đầu năm 2023 đã thay đổi rõ nét, số hồ sơ được giải quyết hoàn đã giảm xuống còn 85% tổng số hồ sơ đề nghị, trong đó 16% là được kiểm trước. Như vậy, số hồ sơ tồn, chưa giải quyết hoàn của năm 2022 và nửa đầu năm 2023 là tương đối lớn so với các năm trước đó (149 hồ sơ, xấp xỉ 9% tổng số hồ sơ đề nghị).

Đáng nói, số phát hiện truy thu hoàn khi thanh tra, kiểm tra sau hoàn là tương đối nhỏ, đặc biệt là trong nửa đầu năm 2023 khi thực hiện thanh tra, kiểm tra sau hoàn với 43 hồ sơ và phát hiện truy thu hoàn 7 tỷ đồng.

Tình hình hoàn thuế tính đến nửa đầu năm 2023 với 4 lĩnh vực trong "tầm ngắm" của cơ quan thuế. Nguồn: Uỷ ban Tài chính, Ngân sách của Quốc hội.

Với lĩnh vực tinh bột sắn, tỷ lệ số hồ sơ được giải quyết hoàn trên tổng số hồ sơ đề nghị giảm dần qua các năm, từ mức 94-95% của năm 2019, năm 2020 giảm xuống còn 84-82% năm 2021 và năm 2022, sang nửa đầu năm 2023 số hồ sơ được giải quyết hoàn thuế chỉ là 45%.

Cùng với đó, tỷ lệ số hồ sơ được hoàn trước trên tổng số hồ sơ đề nghị cũng đã giảm từ mức khoảng trên dưới 70% của các năm 2019-2021 xuống còn 49% của năm 2022 và 22% của nửa đầu năm 2023. Như vậy, số hồ sơ trong lĩnh vực tinh bột sắt bị cơ quan thuế “giam” tăng lên đáng kể trong năm 2022 và nửa đầu năm 2023.

Với hồ sơ tồn, trong các năm 2019-2022 chỉ là vài hồ sơ mỗi năm thì năm 2023 đã tăng lên là 43 hồ sơ. Thế nhưng, tỷ lệ thực hiện thanh tra, kiểm tra sau hoàn không lớn và kết quả phát hiện truy thu nhìn chung không đáng kể.

Với lĩnh vực linh kiện điện, điện tử, số hồ sơ được thanh tra, kiểm tra sau hoàn là lớn hơn 3 lĩnh vực trên, chiếm khoảng 10-20% và số phát hiện truy thu cũng tương đối lớn và thay đổi theo từng năm.

TRUY THU SAU HOÀN KHÔNG ĐÁNG KỂ, TRỪ LĨNH VỰC LINH KIỆN ĐIỆN TỬ

Theo đánh giá của Uỷ ban Tài chính, Ngân sách của Quốc hội, với việc đẩy mạnh kiểm tra trước hoàn trong toàn ngành đối với các lĩnh vực cụ thể này, song kết quả số tiền phát hiện trong kiểm tra trước hoàn không thể hiện sự tăng trưởng rõ nét so với các năm trước đó và so sánh với tỷ lệ chung. Tỷ lệ thanh tra, kiểm tra sau hoàn đặc biệt thấp đối với 4 lĩnh vực này.

Số liệu về hoàn thuế VAT trong các năm trước đây cũng cho thấy tỷ lệ số hồ sơ được giải quyết hoàn cũng như tỷ lệ thực hiện hoàn trước là tương đối cao trong các lĩnh vực này, những trường hợp được phát hiện trong thanh tra, kiểm tra sau hoàn lại không lớn, ngoại trừ lĩnh vực linh kiện điện/điện tử.

“Điều này phần nào cho thấy mức độ rủi ro gian lận có thể không cao, hoặc công tác thanh tra, kiểm tra sau hoàn còn chưa hiệu quả. Ngoài ra, đối với các hồ sơ của doanh nghiệp trước đây được giải quyết hoàn trước, song bây giờ lại chuyển sang kiểm trước, có thể đặt ra câu hỏi về chất lượng công tác hoàn thuế đã thực hiện (nếu đây thực sự là các lĩnh vực có rủi ro lớn về gian lận hoàn thuế) hoặc là câu hỏi về tính phù hợp của các văn bản cảnh bảo rủi ro trong ngành hiện nay”, Uỷ ban Tài chính, Ngân sách đánh giá.

Cũng theo báo cáo trên, với số liệu của ngành thuế, tỷ lệ số hồ sơ tồn cho đến thời điểm hiện nay là không đáng kể trên tổng số hồ sơ đề nghị hoàn, song các trường hợp vướng mắc lớn tập trung chủ yếu vào 4 lĩnh vực đặc thù được cảnh báo nêu trên, do đó, nên việc đánh giá nếu chỉ dựa trên số liệu tổng hợp chung cũng sẽ chưa thật sự thể hiện đúng về vướng mắc trong công tác hoàn thuế hiện nay.

Tình hình đã có cải thiện từ cuối tháng 7 đến thời điểm 31/8/2023, có thể thấy số hồ sơ tồn giảm một cách đáng kể, chỉ còn 647 hồ sơ và tính theo tỷ lệ phần trăm số lượng hồ sơ tồn là hoàn toàn không lớn.

Tuy nhiên, tồn tại các vướng mắc mang tính hệ thống đối với một số nhóm ngành hàng xuất khẩu có văn bản hướng dẫn nghiệp vụ trong ngành của Tổng cục Thuế cần được tập trung giải quyết một cách thấu đáo, đặc biệt là 3 nhóm ngành hàng: tinh bột sắn; gỗ, dăm gỗ, sản phẩm gỗ và cao su.

Ngoài ra, nhiều ý kiến cũng cho rằng gần đây, cơ quan thuế hoặc hải quan đôi khi hơi quá cứng nhắc, khắt khe, đặc biệt khi yêu cầu doanh nghiệp giải trình về hóa đơn điện tử khi dính líu đến doanh nghiệp rủi ro, gây khó cho doanh nghiệp khi hoàn thuế.

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy về những bất cập hoàn thuế VAT thời quan qua, chuyên gia kinh tế Đinh Trọng Thịnh dẫn chứng có trường hợp cơ quan thuế nhận thấy trong tháng 10, doanh nghiệp không hoạt động nhưng trước đó, tháng 7, 8 vẫn hoạt động bình thường, thế nhưng, cơ quan thuế lại quy tội doanh nghiệp mua bán hoá đơn với doanh nghiệp rủi ro và không chấp nhận toàn bộ hoá đơn, chứng từ 6 tháng trước đó.

"Hôm nay doanh nghiệp đang hoạt động nhưng ngày mai tuyên bố đóng cửa cũng chuyện bình thường, còn hóa đơn đã xuất hợp lệ trong thời gian đó nhưng sau này không được cơ quan thuế, hải quan chấp nhận là không được”, ông Thịnh nói.

ĐẨY MẠNH SỐ HOÁ, HOÀN THUẾ TỰ ĐỘNG QUA BỘ TIÊU CHÍ

Theo đánh giá của PGS. TS. Đinh Trọng Thịnh, công tác quản lý thuế của Việt Nam với doanh nghiệp doanh chưa đạt đến trình độ của nhiều quốc gia tiên tiến trên thế giới. Vì vậy, ngành thuế những năm gần đây đang nỗ lực đẩy mạnh tiến trình số hóa, triển khai hoá đơn điện tử trên toàn quốc và kết nối máy tính tiền với cơ quan thuế để giảm thất thu ngân sách.

Vị chuyên gia này cũng cho rằng cơ quan thuế cũng ở trong thế khó, phải dựa trên cơ sở pháp lý, hồ sơ đầy đủ đúng quy định của Nhà nước và phải quản lý nghiêm để chống thất thu.

"Thực tế cho thấy một mặt, nhiều doanh nghiệp thiếu sót về hồ sơ, hoá đơn chứng từ chứng minh thì cơ quan quản lý khó hoàn thuế nhanh chóng được. Mặt khác, cơ quan thuế, hải quan cần đẩy nhanh số hoá và phải công khai, minh bạch, rõ ràng về hồ sơ, thủ tục, các điều kiện… rõ ràng để doanh nghiệp có căn cứ, hướng dẫn để làm theo".

PGS. TS. Đinh Trọng Thịnh.

Để tháo gỡ vướng mắc, Uỷ ban Tài chính, Ngân sách đề nghị Chính phủ chỉ đạo Bộ Tài chính và các cơ quan liên quan tiếp tục nghiên cứu hoàn thiện văn bản pháp luật về hoàn thuế VAT và sớm có phương án bổ sung vào Chương trình xây dựng luật, pháp lệnh để sửa đổi nội dung quy định liên quan của Luật Quản lý thuế và Luật Thuế giá trị gia tăng.

Ngoài các biện pháp nghiệp vụ và các kiến nghị của ngành thuế về việc cho phép kéo dài thời gian xác minh, yêu cầu doanh nghiệp tự chịu trách nhiệm, theo Uỷ ban Tài chính, Ngân sách, chủ yếu vẫn là những biện pháp nghiệp vụ thủ công đối với quản lý hoá đơn giấy khiến cơ quan thuế không tiếp cận được các nguồn thông tin dữ liệu cần thiết. Điều này không còn phù hợp trong bối cảnh các doanh nghiệp đã sử dụng hoá đơn điện tử.

Vì vậy, Uỷ ban Tài chính, Ngân sách đặt vấn đề: "Sớm ban hành văn bản pháp luật và quy trình nghiệp vụ để hướng dẫn, quy định rõ trách nhiệm của cán bộ, cơ quan quản lý thuế trực tiếp phải khai thác thông tin hoá đơn điện tử để có cơ chế phát hiện các dấu hiệu vi phạm, bảo đảm phục vụ kịp thời cho công tác quản lý thuế".

Ngoài ra, cần đẩy mạnh ứng dụng công nghệ thông tin trong kiểm tra, rà soát hoá đơn phục vụ công tác hoàn thuế VAT; khẩn trương ứng dụng phân loại hồ sơ hoàn thuế tự động trên cơ sở áp dụng quản lý rủi ro dựa trên bộ chỉ số tiêu chí phân loại để tăng cường hiệu quả quản lý thuế...

Báo cáo việc làm phi nông nghiệp tháng 6 của Mỹ sẽ giữ vai trò chủ chốt trong việc quyết định động thái tiếp theo của Fed, từ đó chi phối đường đi của giá vàng...

Ngân hàng TNHH Một thành viên ANZ Việt Nam được Ngân hàng Nhà nước chấp thuận bổ sung nội dung hoạt động Tham gia hệ thống thanh toán quốc tế SWIFT vào Giấy phép.

Ứng dụng CUB Vietnam của Ngân hàng Cathay United Bank - Chi nhánh Thành phố Hồ Chí Minh (CUBHCM) vừa được The Asian Banker trao giải “Công nghệ cho vay tiêu dùng tốt nhất tại Việt Nam 2026”, ghi nhận những đổi mới trong số hóa hoạt động tín dụng cá nhân.

35 năm trước, Thời báo Kinh tế Việt Nam ra đời cùng với sự đổi mới, đặc biệt là đổi mới kinh tế của đất nước, đã đồng hành và có những đóng góp, dù còn rất nhỏ bé, cho công cuộc xây dựng kinh tế đất nước. Tròn 6 năm kể từ năm 2020, Tạp chí Kinh tế Việt Nam lại tiếp tục song hành cùng sự nghiệp phát triển kinh tế đất nước. Và với sự ra mắt đồng thời hai nền tảng công nghệ Asko CMS và Askonomy vào ngày 26/6/2026, Tạp chí Kinh tế Việt Nam – VnEconomy - Vietnam Economic Times nguyện sẽ đồng hành cùng Kỷ nguyên vươn mình của đất nước.

Hạ tầng năng lượng thông minh đóng vai trò quan trọng trong việc tối ưu hóa vận hành hệ thống năng lượng, tăng cường khả năng tích hợp các nguồn năng lượng tái tạo, hiện thực hóa các mục tiêu phát triển xanh của Việt Nam. Nhận diện các cơ hội và thách thức, đề xuất giải pháp thúc đẩy phát triển hạ tầng năng lượng thông minh đang là yêu cầu cấp thiết.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...