Giá thuê mặt bằng trên đường Đồng Khởi - TP.HCM thuộc nhóm đắt thế giới

Ban Mai

23/11/2023, 15:04

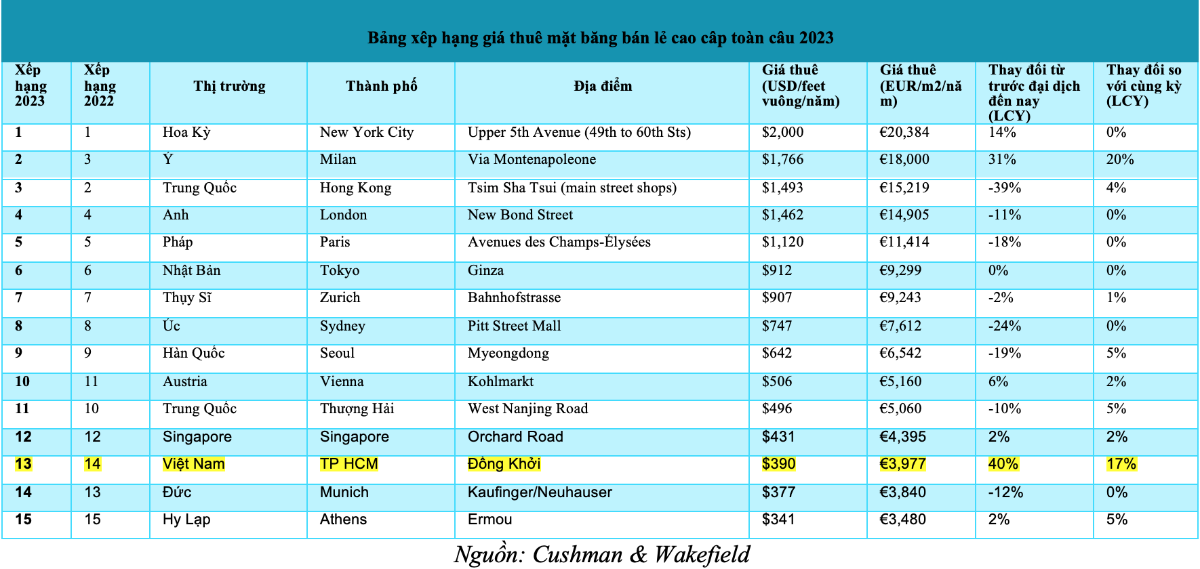

Với giá thuê mặt bằng gần 100 triệu đồng/m2/năm (8,4 triệu đồng/m2/tháng) tại đường Đồng Khởi (quận 1, TP.HCM,) con đường này của Việt Nam lọt Top đắt đỏ nhất thế giới khi đứng thứ 13 toàn cầu...

Khu vực trên đường Đồng Khởi, quận 1, TP.HCM.

Theo báo cáo của Cushman & Wakefield, bán lẻ vẫn tiếp tục con đường phục hồi bất chấp làn sóng thách thức mới sau đại dịch, dù các ngân hàng trung ương trên thế giới tăng lãi suất để kiềm chế chu kỳ lạm phát hiện tại. Dự báo tăng trưởng kinh tế sẽ giảm và người tiêu dùng sẽ thắt chặt chi tiêu.

Trên toàn cầu, giá thuê mặt bằng bán lẻ tăng trung bình 4,8% so với cùng kỳ năm trước. Châu Á Thái Bình Dương ghi nhận mức tăng trưởng mạnh nhất (5,3%), tiếp theo là Châu Mỹ (5,2%) và Châu Âu (4,2%). Cushman & Wakefield cho rằng mức tăng trưởng giá thuê mặt bằng bán lẻ trong hầu hết các trường hợp không tương xứng với mức lạm phát cao nhất.

Bảng xếp hạng giá thuê mặt bằng bán lẻ cao cấp toàn cầu năm 2023 - Nguồn: Cushman & Wakefield.

Trên toàn cầu, mức giá thuê vẫn thấp hơn 55% so với mức trước đại dịch. Cụ thể, giá thuê tại thị trường Châu Âu thấp hơn 70%, ở Châu Á Thái Bình Dương thấp hơn 51% và ở Châu Mỹ thấp hơn 31% so với trước đại dịch.

Cùng với bảng xếp hạng toàn cầu, báo cáo còn đưa ra thứ hạng cho từng khu vực. Ở Châu Á Thái Bình Dương, Hồng Kông và Tokyo thống trị những con phố đắt đỏ nhất khu vực, chiếm 6 trong 8 bảng xếp hạng hàng đầu.

Khu Tsim Sha Tsui (cửa hàng trên phố chính) ở Hồng Kông đắt nhất khu vực (thứ 3 trên toàn cầu) ở mức 1.493 USD/feet vuông/năm, tiếp theo là Vịnh Causeway (cửa hàng trên phố chính) với giá 1.374 USD/feet vuông/năm. Ginza của Tokyo (912 USD/feet vuông/năm) và Omotesando (798 USD/feet vuông/năm), lần lượt xếp thứ 3 và thứ 4 trong khu vực.

Trung tâm thương mại Pitt Street Mall ở Sydney (747 USD/feet vuông/năm) và Midosuji ở Osaka, Nhật Bản (730 USD/feet vuông/năm) cũng góp mặt trong 8 vị trí hàng đầu; Myeongdong của Seoul (642 USD/feet vuông/năm) và Ga Gangnam (572 USD/feet vuông/năm) lọt vào top 10.

Ở phía cuối bảng, Anna Nagar 2nd Avenue và Pondy Bazaar ở Chennai được xếp hạng trong số những địa điểm có giá cả phải chăng nhất trong khu vực với giá thuê lần lượt là 22 USD/feet vuông/năm và 24 USD/feet vuông/năm.

Việt Nam, Nhật Bản và Ấn Độ đều có mức tăng trưởng đáng kể, với tốc độ tăng trưởng trung bình từ 12% đến 18%. Sự tăng trưởng giá thuê của Nhật Bản được thúc đẩy bởi Midosuji ở Osaka, nơi ghi nhận mức tăng 60% sau sự phục hồi mạnh mẽ của du lịch quốc tế, trong khi giá thuê ở Banjara Hills, Hyderabad, tăng 40% so với điểm xuất phát tương đối thấp.

Tại Việt Nam, giá thuê mặt bằng tại đường Đồng Khởi của TP.HCM là 390 USD/feet vuông/năm và đường Tràng Tiền của Hà Nội là 334 USD/feet vuông/năm, lần lượt tăng 17% và 20% so với cùng kỳ năm ngoái. Quy đổi ra m2 (1 feet vuông = 0,0929 m2), tính ra VND, giá cho thuê mặt bằng bán lẻ bình quân tại đường Đồng Khởi khoảng 100 triệu đồng/m2/năm (8,4 triệu đồng/m2/tháng).

Ngược lại, tại Trung Quốc, giá thuê mặt bằng tại Hạ Môn giảm 25% và Thâm Quyến cũng giảm hơn 20%, do niềm tin của người tiêu dùng tại Trung Quốc đại lục vẫn thận trọng và có nguồn cung mới gia nhập thị trường.

Mặc dù chỉ hơn một nửa thị trường ở Châu Á Thái Bình Dương vẫn chưa phục hồi hoàn toàn sự sụt giảm giá thuê trong thời kỳ đại dịch, nhưng đã có những cải thiện trong năm qua. Hồng Kông vẫn là thị trường có tiềm năng phục hồi lớn nhất, với giá thuê vẫn thấp hơn 42% so với trước đại dịch; Australia cũng có sự phục hồi hạn chế.

Tiến sĩ Dominic Brown, Giám đốc Nghiên cứu Thị trường Quốc tế tại Châu Á Thái Bình Dương của Cushman & Wakefield, cho biết các điểm đến bán lẻ truyền thống hàng đầu của Châu Á Thái Bình Dương tiếp tục có giá thuê cao, chiếm 4 trong số 10 địa điểm đắt đỏ nhất trên toàn cầu. Khu vực này ghi nhận mức tăng trưởng giá thuê trung bình 5,3% so với cùng kỳ năm trước, kết hợp với triển vọng kinh tế tương đối mạnh mẽ vào năm 2024, là tín hiệu tốt cho sự phục hồi liên tục của lĩnh vực bán lẻ tại các thị trường xa xỉ quan trọng.

Theo báo cáo, hơn 95% thương hiệu xa xỉ ghi nhận mức tăng trưởng lợi nhuận vào năm 2022, xu hướng này vẫn tiếp tục kéo dài đến đầu năm 2023. Tuy nhiên, lĩnh vực xa xỉ nhìn chung đã chậm lại do lãi suất cao hơn, buộc phải bình thường hóa cơ sở khách hàng, vốn đã mở rộng trong thời kỳ đại dịch.

Mặc dù sẽ có nhiều thách thức vào năm 2024, nhưng ngành bán lẻ cao cấp dự kiến sẽ tiếp tục hoạt động tương đối tốt nhờ vào lượng khách hàng cốt lõi, vốn thường ít bị ảnh hưởng bởi chi phí sinh hoạt ngày càng tăng.

Mặt bằng bán lẻ TP.HCM hưởng lợi từ nguồn cung khan hiếm

11:00, 15/10/2023

Thương mại điện tử có ảnh hưởng đến sự phục hồi của mặt bằng bán lẻ?

Flamingo Forest City Đông Anh ký kết hợp tác chiến lược vận hành, xác lập chuẩn sống wellness

Dự án Flamingo Forest City Đông Anh đang từng bước hiện thực hóa tầm nhìn trở thành “Thành phố trong rừng” tại Hà Nội thông qua lễ ký kết hợp tác chiến lược vận hành với đơn vị nghỉ dưỡng nhiều năm kinh nghiệm.

The Light City: Bài toán đầu tư dài hạn tại Vũng Tàu

Trong bối cảnh bất động sản giá trị thực lên ngôi, Vũng Tàu trở thành tâm điểm hút dòng tiền đầu tư dài hạn. Sở hữu "tọa độ vàng" đón đầu cao tốc Biên Hòa - Vũng Tàu, The Light City chính là lời giải cho bài toán tích sản và khai thác dòng tiền bền vững.

Hà Nội: Tăng cường lãnh đạo, chỉ đạo thực hiện dự án Trục đại lộ cảnh quan sông Hồng

Ủy viên Bộ Chính trị, Bí thư Thành ủy Hà Nội Trần Đức Thắng vừa ký ban hành Chỉ thị số 16-CT/TU của Ban Thường vụ Thành ủy về tăng cường lãnh đạo, chỉ đạo của các cấp ủy Đảng trong thực hiện dự án đầu tư Trục đại lộ cảnh quan sông Hồng…

TP.Hồ Chí Minh tồn đọng hơn 11 ngàn hồ sơ đăng ký mua nhà ở xã hội

Hơn 11 ngàn hồ sơ của người mua nhà tại các dự án phát triển nhà ở tại TP.Hồ Chí Minh đang chờ hoàn tất nghĩa vụ tài chính để được cấp giấy chứng nhận. Lãnh đạo Thành phố đã yêu cầu các sở, ngành và địa phương tập trung tháo gỡ vướng mắc, đẩy nhanh tiến độ xử lý hồ sơ tồn đọng, bảo đảm quyền lợi của người dân.

CLD tài trợ thêm 98.000 USD tiếp sức cho trẻ em yếu thế tại Việt Nam

Đồng hành cùng Chiến dịch “Bước chân gắn kết yêu thương” mùa 4, CapitaLand Development (CLD) tiếp tục tài trợ 98.000 USD tiếp sức cho trẻ em yếu thế. Như vậy, trong 3 năm gần đây, tổng giá trị mà CLD tài trợ cho chiến dịch này lên đến 270.000 USD, nhằm hỗ trợ cho trẻ em và thanh thiếu niên có hoàn cảnh khó khăn tại Việt Nam...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)