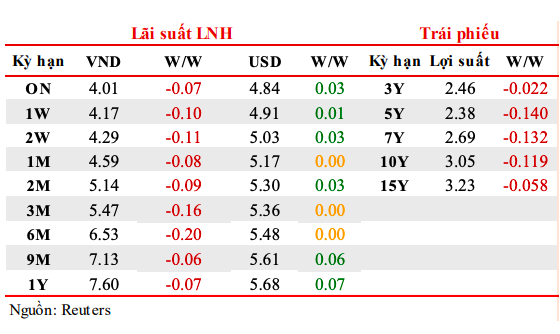

Tuần từ 29/5 - 2/6, lãi suất VND liên ngân hàng biến động tăng - giảm nhẹ ở tất cả các kỳ hạn từ 1 tháng trở xuống...

Ngân hàng Nhà nước điều hành linh hoạt thị trường mở để duy trì thanh khoản hệ thống dồi dào.

Chốt ngày 2/6, lãi suất VND liên ngân hàng giao dịch quanh mức: qua đêm 4,01% (-0,07 % so với phiên cuối tuần trước đó); 1 tuần 4,17% (-0,10 %); 2 tuần 4,29% (-0,11 %); 1 tháng 4,59% (-0,08 %).

Lãi suất USD liên ngân hàng tiếp tục xu hướng ít thay đổi. Phiên cuối tuần 2/6, lãi suất USD liên ngân hàng đóng cửa ở mức: qua đêm 4,84% ( 0,03 %); 1 tuần 4,91% ( 0,01 %); 2 tuần 5,03% ( 0,03 %) và 1 tháng 5,17% (không thay đổi).

Diễn biến lãi suất liên ngân hàng từ 29/5 đến 2/6/2023.

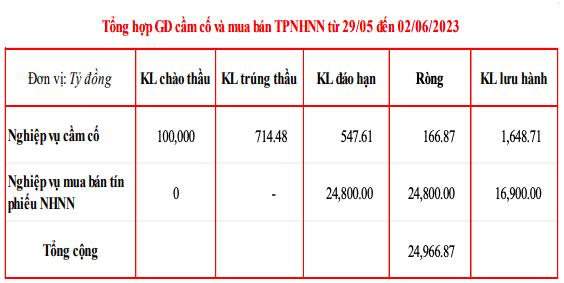

Theo thống kê của nhóm nghiên cứu MSB, trên thị trường mở tuần từ 29/5 - 2/6, trên kênh cầm cố, Ngân hàng Nhà nước chào thầu ở 2 kỳ hạn 7 ngày và 28 ngày, mỗi kỳ hạn 50.000 tỷ đồng, đều với lãi suất 4,5%. Có 420,65 tỷ đồng trúng thầu ở kỳ hạn 7 ngày; 293,83 tỷ đồng ở kỳ hạn 28 ngày; có 547,61 tỷ đồng đáo hạn. Ngân hàng Nhà nước không chào thầu tín phiếu Ngân hàng Nhà nước, có 24.800 tỷ đồng tín phiếu đáo hạn trong tuần qua.

Như vậy, Ngân hàng Nhà nước bơm ròng 24.966,87 tỷ đồng ra thị trường thông qua nghiệp vụ thị trường mở trong tuần từ 29/5-2/6. Khối lượng lưu hành trên kênh cầm cố hiện tại tăng lên mức 1.648,71 tỷ VND, khối lượng tín phiếu Ngân hàng Nhà nước giảm xuống mức 16.900 tỷ VND.

Nguồn: MSB Research.

Tính đến cuối tuần qua, 93.800 tỷ đồng trong tổng sổ 110.700 tỷ đồng tín phiếu mà Ngân hàng Nhà nước phát hành trong cuối tháng 2 và đầu tháng 3 đã đáo hạn, tương ứng với số tiền được Nhà điều hành bơm ra thị trường. Lượng tín phiếu lưu hành hiện đã giảm về còn 16.900 tỷ và sẽ đáo hạn hết trong tuần này.

Trước đó, từ ngày 15/2, Ngân hàng Nhà nước đã triển khai việc phát hành tín phiếu kỳ hạn 91 ngày để hút bớt thanh khoản hệ thống trong bối cảnh lãi suất liên ngân hàng liên tục giảm sâu. Sau gần 1 tháng hút thanh khoản, lượng tín phiếu 91 ngày lưu hành đến giữa tháng 3 đạt gần 110.700 tỷ đồng.

Với kỳ hạn 3 tháng, 110.700 tỷ đồng tín phiếu 91 ngày bắt đầu đáo hạn từ trung tuần tháng 5 và kéo dài đến đầu tháng 6. Qua đó làm dồi dào hơn thanh khoản hệ thống ngân hàng, góp phần giảm thêm các loại lãi suất trên thị trường.

Cùng với các quyết định giảm các loại lãi suất điều hành trong tháng 4 và tháng 5, Ngân hàng Nhà nước đã điều hành linh hoạt thị trường mở nhằm hỗ trợ thanh khoản cho hệ thống, dừng phát hành tín phiếu mới và liên tục chào mua giấy tờ có giá trên thị trường mở.

Bên cạnh đó, Ngân hàng Nhà nước cũng đã mua được khoảng 6 tỷ USD từ đầu năm tới nay, với giá chào mua 23.450 đồng/USD, ước tính khoảng 140.000 tỷ VND được nhà điều hành bơm đối ứng vào hệ thống ngân hàng thông qua kênh mua ngoại tệ.

Trong tuần từ 29/5 - 2/6, tỷ giá trung tâm được Ngân hàng Nhà nước điều chỉnh tăng ở các phiên đầu tuần, phiên cuối tuần giảm 07 đồng. Chốt ngày 2/6, tỷ giá trung tâm được niêm yết ở mức 23.722 VND/USD, tăng 11 đồng so với phiên cuối tuần trước đó. Ngân hàng Nhà nước tiếp tục niêm yết tỷ giá mua giao ngay ở mức 23.400 VND/USD. Tỷ giá bán giao ngay phiên cuối tuần được niêm yết ở mức 24.858 VND/USD, thấp hơn 50 đồng so với trần tỷ giá.

Tỷ giá liên ngân hàng tiếp tục biến động tăng – giảm nhẹ trong tuần qua. Chốt phiên cuối tuần 2/6, tỷ giá liên ngân hàng đóng cửa tại 23.480 VND/USD, không thay đổi so với phiên cuối tuần trước đó.

Tỷ giá trên thị trường tự do cũng chỉ biến động nhẹ trong tuần qua. Chốt phiên 2/6, tỷ giá tự do tăng 25 đồng ở chiều mua vào trong khi giảm 25 đồng ở chiều bán ra so với phiên cuối tuần trước đó, giao dịch tại 23.450 VND/USD và 23.500 VND/USD.

Các thông tin tích cực và tiêu cực đan xen khiến cho thị trường liên tục thay đổi dự đoán về quyết định của Cục Dự trữ Liên bang Mỹ (Fed) trong cuộc họp ngày 14/6. Theo công cụ FedWatch của CME, ở thời điểm hiện tại có 75% khả năng Fed sẽ không thay đổi lãi suất cơ sở trong cuộc họp tới, và chỉ có 25% khả năng tăng lãi suất cơ sở thêm 25 điểm cơ bản.

Nước Mỹ đón một số chỉ báo đáng chú ý, đặc biệt trên thị trường lao động. Đầu tiên, Viện Quản lý Cung ứng Mỹ (ISM) cho biết PMI lĩnh vực sản xuất tại nước này ở mức 46,9% trong tháng 5, giảm nhẹ từ 47,1% của tháng trước đó và gần khớp với dự báo ở mức 47,0%. Tiếp theo, chỉ số niềm tin tiêu dùng tại Mỹ do Conference Board khảo sát được ở mức 102,3 điểm trong tháng 5, giảm so với mức 103,7 điểm của tháng 4 nhưng vẫn cao hơn mức 99,1 điểm theo dự báo của các chuyên gia.

Về thị trường lao động Mỹ, quốc gia này đã tạo ra 10,1 triệu cơ hội việc làm mới trong tháng 4, cao hơn so với mức 9,75 triệu của tháng trước đó và vượt nhiều so với kỳ vọng chỉ ở mức 9,41 triệu. Trong tháng 5, thu nhập bình quân theo giờ của người lao động Mỹ tăng 0,3% m/m (so với tháng trước), nối tiếp đà tăng 0,4% của tháng 4 và khớp với dự báo.

Cũng trong tháng 5, Mỹ tạo ra 339 nghìn việc làm phi nông nghiệp mới, cao hơn mức 294 nghìn của tháng trước đó và đồng thời vượt mạnh mức 193 nghìn theo dự báo. Mặc dù vậy, tỷ lệ thất nghiệp tại Mỹ lại tăng khá mạnh lên 3,7% trong tháng vừa qua từ mức 3,4% của tháng 4, vượt qua mức 3,5% theo dự báo.

Các thông tin tích cực và tiêu cực đan xen khiến cho thị trường liên tục thay đổi dự đoán về quyết định của Cục Dự trữ Liên bang Mỹ (Fed) trong cuộc họp ngày 14/6. Theo công cụ FedWatch của CME, ở thời điểm hiện tại có 75% khả năng Fed sẽ không thay đổi lãi suất cơ sở trong cuộc họp tới, và chỉ có 25% khả năng tăng lãi suất cơ sở thêm 25 điểm cơ bản.

Khu vực Eurozone ghi nhận các thông tin quan trọng, đặc biệt là áp lực lạm phát giảm đáng kể. Cụ thể, trong tháng 5, chỉ số giá tiêu dùng CPI toàn phần và CPI lõi tại Eurozone lần lượt tăng 6,1% và 5,3% so với cùng kỳ năm trước, cùng hạ nhiệt so mức 7,0% và 5,6% của tháng trước đó, đồng thời cùng thấp hơn mức 6,3% và 5,5% theo dự báo của các chuyên gia. Đây là tháng giảm tốc thứ 7 liên tiếp đối với CPI toàn phần và là tháng thứ hai liên tiếp đối với CPI lõi kể từ đỉnh.

Tiếp theo, PMI lĩnh vực sản xuất tại Eurozone chính thức ở mức 44,8 điểm trong tháng 5, điều chỉnh tăng nhẹ so với kết quả 44,6 điểm theo khảo sát sơ bộ.

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và Công ty công nghệ thanh toán điện tử hàng đầu thế giới Visa (Visa) chính thức công bố hợp tác chiến lược, ra mắt tài khoản nhận tiền từ nước ngoài trên Techcombank Mobile, được triển khai trên hạ tầng thanh toán toàn cầu của Visa nhằm đơn giản hóa toàn bộ hành trình nhận tiền quốc tế cho người dùng Việt Nam.

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Với 2 phiên giảm liên tiếp, giá mua, bán vàng miếng SJC tại các hệ thống lớn giảm phổ biến 8,4 triệu đồng/lượng và 6,4 triệu đồng/lượng. Cá biệt tại Ngọc Thẩm, mức giảm trên lên tới 13 triệu đồng/lượng với chiều mua và 10 triệu đồng/lượng với chiều bán…

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...