Hàn Quốc được dự báo có thể là nước đầu tiên chuyển từ thắt chặt sang nới lỏng chính sách tiền tệ, theo sau đó là Thái Lan và Ấn Độ...

Trên khắp khu vực châu Á, lạm phát đã hạ nhiệt tại hầu hết các nền kinh tế, từ Hàn Quốc, Trung Quốc cho tới Thái Lan, Ấn Độ - Ảnh: Nikkei Asia

Theo Nikkei Asia, sau năm 2022 chống chọi lạm phát bằng cách tăng lãi suất, các ngân hàng trung ương châu Á được dự báo sẽ xoay chiều chính sách trong năm 2023, khi đà tăng giá cả đã chậm lại và các nền kinh tế bắt đầu chịu tác động của sự suy thoái kinh tế toàn cầu.

CÂU CHUYỆN LẠM PHÁT SẮP ĐẾN HỒI KẾT, CHUYỂN SANG CÂU CHUYỆN VỀ SUY THOÁI

Thời gian qua, so với Mỹ, hầu hết các ngân hàng châu Á ít mạnh tay hơn trong cuộc đua tăng lãi suất do lạm phát trong khu vực này không quá căng thẳng. Cục Dự trữ Liên bang Mỹ (Fed) tuần trước đã tăng lãi suất lần thứ 7 trong năm nay. Dù đồng USD mạnh lên khiến giới đầu tư có động lực chuyển vốn về Mỹ và gây áp lực với các tiền tệ châu Á, các nhà hoạch định chính sách tiền tệ châu Á đã phản ứng với tình hình bằng cách kết hợp tăng lãi suất, hạ giá đồng nội tệ và can thiệp thị trường.

Cán cân tài khoản vãng lai được cải thiện, sự phụ thuộc vào nợ nước ngoài giảm và dự trữ ngoại hội tăng lên đã giúp họ vượt qua áp lực. Trên khắp khu vực châu Á, lạm phát đã hạ nhiệt tại hầu hết các nền kinh tế, từ Hàn Quốc, Trung Quốc cho tới Thái Lan, Ấn Độ. Tuy nhiên, giờ đây, đã xuất hiện những dấu hiệu của sự suy giảm tăng trưởng, thể hiện qua sự sụt giảm mạnh trong hoạt động xuất khẩu của Trung Quốc và Hàn Quốc trong tháng 11.

Một điều may mắn cho khu vực châu Á là Trung Quốc đã mở cửa trở lại nền kinh tế sau gần 3 năm duy trì chiến lược chống dịch Zero-Covid nhưng con đường phía trước được dự báo còn nhiều gian nan.

“Trung Quốc có thể sẽ phục hồi nhưng chúng tôi cho rằng ban đầu con đường sẽ rất gập ghềnh. Đồng thời, chúng tôi dự báo các nền kinh tế lớn khác, bao gồm Mỹ và khu vực đồng tiền chung Euro (Eurezon) sẽ rơi vào suy thoái. Cân bằng các yếu tố này, chúng tôi cho rằng bối cảnh giá cá cả hàng hóa sẽ không căng thẳng, ít nhất trong nửa đầu năm 2023”, ông Rob Subbaraman, giám đốc nghiên cứu kinh tế vĩ mô toàn cầu tại ngân hàng Nomura, nói.

Trong khi đó, đồng đô la Mỹ được cho là đã đạt đỉnh sau khi tăng lên mức cao nhất kể từ năm 1985 xét theo tỷ giá hối đoái thực hiệu dụng (real effective exchange rate - REER).

"Chúng tôi cho rằng đồng USD đã đạt đỉnh và sẽ giảm trong cả năm 2023”, các nhà kinh tế của Morgan Stanley dự báo.

Theo các nhà phân tích, điều này đồng nghĩa các ngân hàng trung ương châu Á sẽ không phải tăng quá mạnh tay chỉ để bảo vệ đồng nội tệ trong năm sau.

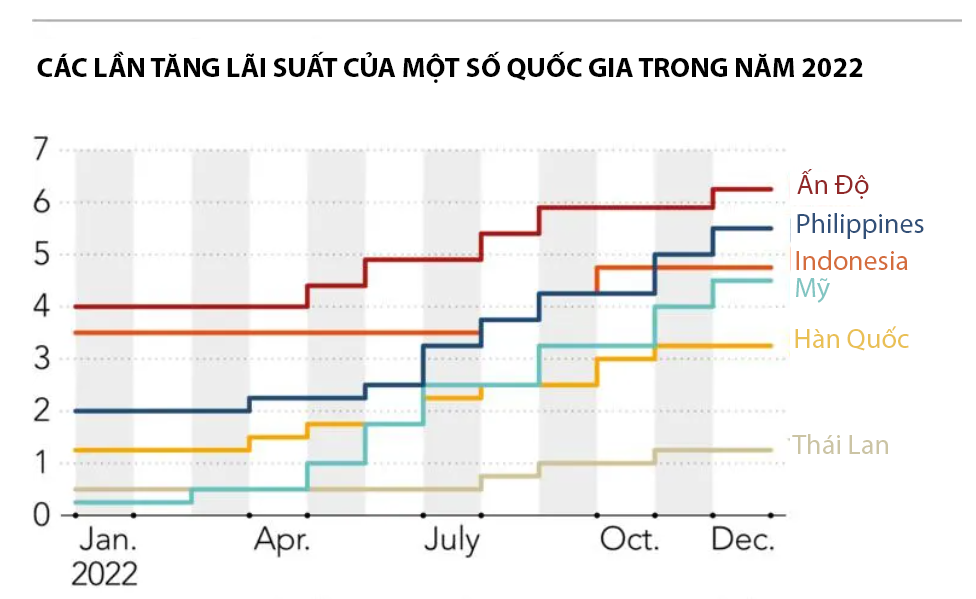

Nguồn: Các ngân hàng trung ương/Nikkei Asia

“Câu chuyện lãi suất hầu như đã được thị trường hấp thụ hết rồi. Chúng ta nên chuyển sang lo lắng về sự suy thoái”, chiến lược gia thị trường Charu Chanana của Saxo Markets, nhận định.

Bản thân Fed tuần trước cũng đã tăng lãi suất chậm lại với đợt tăng 0,5 điểm phần trăm, sau 4 đợt nâng 0,75 điểm phần trăm liên tiếp năm nay. Ngân hàng trung ương quyền lực nhất thế giới được dự báo sẽ ngừng tay sau khi lãi suất ngắn hạn tăng lên khoảng 5-5,25% vào đầu năm sau.

Theo các nhà kinh tế của Moody's Investors Service, phải tới năm 2023 nền kinh tế mới ngấm đầy đủ tác động của các đợt tăng lãi suất của Mỹ bởi độ trễ của sự thay đổi chính sách thường là 6-8 tháng. Một số nhà kinh tế dự báo, nếu lạm phát được kiềm chế, Fed sẽ bắt đầu giảm lãi suát từ cuối năm sau, với đợt giảm đầu tiên trong khoảng tháng 9-12. Moody’s dự báo Fed có thể giảm lãi suất 0,25-0,5 điểm phần trăm vào đầu tháng 11.

CHU KỲ THẮT CHẶT CỦA CHÂU Á ĐÃ ĐẠT ĐỈNH?

Tại châu Á, các nhà đầu tư vẫn đang theo dõi sát xem các ngân hàng trung ương nước mình phản ứng ra sao trước động thái của Fed.

Hàn Quốc được dự báo có thể là nước đầu tiên chuyển từ thắt chặt sang nới lỏng chính sách tiền tệ. Đây là một trong những quốc gia có hoạt động xuất khẩu chịu ảnh hưởng lớn nhất và cũng chịu tác động lớn nhất bởi sự suy giảm kinh tế ở Mỹ. Nước này đã bắt đầu thắt chặt tiền tệ trước các quốc gia khác với một đợt tăng lãi suất vào tháng 8/2021 nhằm bảo vệ đồng Won trước sự tăng giá của USD và hạ nhiệt thị trường bất động sản tăng trưởng quá nóng trong nước.

“Chúng tôi tin rằng sự tình trạng thắt chặt hiện tại trên thị trường tín dụng và nền kinh tế suy yếu sẽ khiến Ngân hàng Trung ương Hàn Quốc (BOK) có lý do để hành động thận trọng. Chu kỳ thắt chặt chính sách của nước này đã gần đạt đỉnh điểm".

Các nhà phân tích của Fitch Solutions

Tuy nhiên, sau đó, đợt tăng lãi suất tới 2,75 điểm phần trăm của Hàn Quốc - mức tăng lớn thứ hai tại châu Á chỉ sau Philippines - đã gây sốc cho khu vực hộ gia đình vốn vay nợ nhiều của nước này. Theo Viện Tài chính Quốc tế (IIF), các hộ gia đình Hàn Quốc đang mắc nợ nhiều nhất thế giới, với tỷ lệ nợ tương đương 102% GDP. Hơn 80% các khoản vay thế chấp mua nhà chịu sự thay đổi lãi suất. Ngoài ra, thị trường trái phiếu doanh nghiệp Hàn Quốc cũng trải qua cuộc khủng hoảng thanh khoản.

Theo các nhà phân tích, Ngân hàng Trung ương Hàn Quốc (BOK) sẽ thận trọng với việc tăng lãi suất quá mạnh tay.

“Chúng tôi tin rằng sự tình trạng thắt chặt hiện tại trên thị trường tín dụng và nền kinh tế suy yếu sẽ khiến BOK có lý do để hành động thận trọng”, các nhà phân tích của Fitch Solutions nhận xét. “Chu kỳ thắt chặt chính sách của nước này đã gần đạt đỉnh điểm”.

Thái Lan cũng được cho là sắp tiến tới chấm dứt chu kỳ thắt chặt tiền tệ. Các nhà kinh tế của Nomura nhận định lạm phát của Thái Lan đã đạt đỉnh hồi tháng 8 (ở mức 7,9%) và sẽ trở về mức mục tiêu 1-3% của Ngân hàng Trung ương Thái Lan (BOT) vào tháng 5/2023. Các nhà kinh tế này cũng dự báo BOT sẽ có đợt tăng lãi suất cuối cùng là 0,25 điểm phần trăm vào tháng 1 năm sau.

Cũng giống Hàn Quốc, Thái Lan có khu vực hộ gia đình vay nợ nhiều. Theo IIF, tính tới cuối tháng 9/2022, nợ hộ gia đình của nước này tương đương 87% GDP. Nợ hộ gia đình Thái Lan chủ yếu là nợ thẻ tín dụng và các khoản vay cá nhân - những khoản nợ chịu lãi suất cao. Nền kinh tế Thái Lan cũng có độ mở lớn với hoạt động xuất khẩu ra toàn cầu, đặc biệt là mặt hàng ô tô. Dù ngành du lịch nước này đang phục hồi nhanh nhưng được dự báo sẽ không đủ để đảo ngược sự suy giảm tăng trưởng của nền kinh tế.

Kể cả Ấn Độ - quốc gia có nền kinh tế định hướng nội địa và được hưởng lợi chính từ làn sóng dịch chuyển chuỗi cung ứng khỏi Trung Quốc - cũng không tránh khỏi tác động của suy thoái kinht ế toàn cầu.

Lạm phát tại Ấn Độ được dự báo sẽ vẫn chưa giảm cho tới quý 1/2023 nhưng tăng trưởng suy giảm và giá cả hàng hóa giảm xuống sẽ sớm hạ nhiệt lạm phát. Các nhà kinh tế của Nomura dự báo Ấn Độ đang chuẩn bị chấm dứt chu kỳ thắt chặt chính sách tiền tệ.

Trong khi đó, các ngân hàng trung ương tại Indonesia và Philippines được dự báo sẽ vẫn tiếp tục theo dõi chặt chẽ lạm phát trong cả năm 2023, bởi lạm phát tại cả hai nước này vẫn chưa về mức mục tiêu 2-4%.

Còn Trung Quốc - nền kinh tế lớn nhất khu vực - vẫn tiếp tục một mình một đường. Ngân hàng Trung ương Trung Quốc (PBOC) đã hạ lãi suất trong tháng 1 và tháng 8, mỗi lần 0,1 điểm phần trăm, và giảm tỷ lệ dự trữ bắt buộc hai lần hồi tháng 4 và tháng 12, từ mức 8,4% xuống còn 7,8%.

“PBOC sẽ tiếp tục duy trì lập trường nới lỏng trong năm 2023, ngược lại với các ngân hàng trung ương toàn cầu, bởi họ tập trung vào phục hồi tăng trưởng”, chiến lược gia Chanana của Saxo Markets, nhận định. “Tuy nhiên, họ sẽ tập trung vào các biện pháp có mục tiêu hơn, thay vì nới lỏng trên diện rộng bởi việc này có thể khiến đồng Nhân dân tệ giảm giá mạnh”.

Tổng thống Mỹ Donald Trump vừa ký sắc lệnh áp thuế quan mới và thiết lập giá nhập khẩu tối thiểu đối với polysilicon cùng các sản phẩm liên quan. Đây là vật liệu đầu vào quan trọng để sản xuất con chip và tấm pin mặt trời...

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Giá vàng thế giới không giữ được thành quả tăng trong phiên giao dịch ngày thứ Năm (6/8), do giá dầu tăng trở lại sau khi có tin Iran cân nhắc áp hạn chế ở eo biển Hormuz đối với tàu bè của các quốc gia “không thân thiện”...

Hầu hết các ý kiến trong cuộc khảo sát cho rằng để tạo ra một bước ngoặt thực sự cho đồng yên, Ngân hàng Trung ương Nhật Bản (BOJ) cần phải tăng lãi suất...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...