-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Loạt yếu tố định hình kinh tế thế giới năm 2026

Từ bong bóng AI, thay đổi chính sách thuế quan Mỹ cho tới xung đột Nga - Ukraine, dưới đây là những yếu tố có thể làm thay đổi triển vọng kinh tế thế giới năm 2026, theo hướng tích cực hoặc tiêu cực...

Đây là các yếu tố do nhóm chuyên gia của ING Think, bộ phận phân tích kinh tế - tài chính thuộc ngân hàng ING của Hà Lan, phân tích và tổng hợp.

MỸ THAY ĐỔI CHÍNH SÁCH THUẾ QUAN

Theo nhóm phân tích của ING, có 2 kịch bản khiến mức thuế quan bình quân của Mỹ - hiện khoảng 16% - giảm xuống.

Thứ nhất, chính quyền ông Trump chủ động hạ thuế quan trước bầu cử, tương tự động thái gần đây với một số mặt hàng thực phẩm trong bối cảnh áp lực chi phí tại Mỹ gia tăng.

Thứ hai, Tòa án Tối cao Mỹ có thể phán quyết các mức thuế quan áp theo thẩm quyền khẩn cấp - phần lớn là thuế quan theo từng quốc gia - không hợp pháp. Khi đó, chính quyền Tổng thống Mỹ Donald Trump có thể chuyển sang các công cụ khác như Điều 122, cho phép áp thuế quan 15% trong 150 ngày, để tái lập các rào cản thương mại, nhưng cách làm này sẽ phức tạp và rắc rối.

Một hướng khác là mở rộng thuế quan theo từng ngành, dù phương án này cần nhiều thời gian.

Dù theo kịch bản nào, kết quả cuối cùng có thể vẫn là mức thuế quan bình quân thấp hơn, theo đó tăng trưởng kinh tế có thể được cải thiện và lạm phát dịu lại. Tuy nhiên, nếu Cục Dự trữ Liên bang Mỹ (Fed) đánh giá rủi ro nền kinh tế nóng lên vẫn đáng lo, cơ quan này có thể cắt giảm lãi suất ít hơn hoặc chậm hơn so với kỳ vọng.

CĂNG THẲNG MỸ - TRUNG LEO THANG, RỦI RO KHỦNG HOẢNG NGUỒN CUNG ĐẤT HIẾM

Căng thẳng Mỹ - Trung đã hạ nhiệt phần nào sau cuộc gặp trực tiếp giữa Tổng thống Trump và Chủ tịch Trung Quốc Tập Cận Bình, mang lại thỏa thuận “đình chiến” kéo dài 12 tháng.

Về lý thuyết, điều này đồng nghĩa thuế quan và các biện pháp kiểm soát xuất khẩu sẽ không thay đổi nhiều trong phần lớn năm 2026.

Tuy nhiên, các nhà phân tích của ING đánh giá thỏa thuận “đình chiến” vẫn mong manh và chỉ cần một tính toán sai lệch cũng có thể khiến thỏa thuận trật bánh. Khi đó, các rào cản phi thuế quan - như kiểm soát đất hiếm - có thể trở lại.

Trong trường hợp đó, các ngành bán dẫn, ô tô và quốc phòng có thể chịu tác động trực tiếp vì đứt gãy nguồn cung đất hiếm và giá một số mặt hàng tăng mạnh, qua đó gia tăng áp lực lạm phát.

XUNG ĐỘT NGA - UKRAINE CHẤM DỨT

Nếu đàm phán hòa bình ở Ukraine thành công, tác động tới kinh tế thế giới sẽ phụ thuộc vào mức độ các bên xử lý được những vấn đề khó - như công nhận lãnh thổ - và việc thị trường đánh giá tính bền vững của thỏa thuận ngừng bắn.

Ở kịch bản tích cực, một thỏa thuận ngừng bắn dài hạn và đáng tin cậy có thể củng cố niềm tin của nhà đầu tư để họ quay lại Ukraine. Khi đó, hoạt động tái thiết không chỉ thúc đẩy kinh tế mà còn có thể cải thiện rõ rệt tâm lý tại Đông Âu. Giá năng lượng giảm, tùy mức độ dỡ bỏ trừng phạt, cũng có thể thúc đẩy tiêu dùng toàn cầu.

Tuy nhiên, bộ phận năng lượng của ING lưu ý rằng nguồn cung dầu của Nga trong vài năm qua không giảm đáng kể. Do đó, ngay cả khi chiến sự hạ nhiệt và một số biện pháp trừng phạt được nới lỏng, tác động lên cán cân cung - cầu dầu toàn cầu có thể không quá lớn. Dù vậy, kịch bản này vẫn có ý nghĩa ở điểm giúp làm giảm rủi ro gián đoạn nguồn cung - yếu tố lâu nay vẫn phủ bóng thị trường dầu.

Với khí đốt, tác động có thể rõ hơn, nhưng điều này phụ thuộc vào việc châu Âu có nối lại mua khí tự nhiên từ Nga hay không.

Nhìn chung, giá năng lượng giảm sẽ hỗ trợ tăng trưởng toàn cầu.

GIÁ DẦU TĂNG DO CĂNG THẲNG ĐỊA CHÍNH TRỊ

Tuy nhiên, nếu xung đột ở Ukraine vẫn tiếp diễn, thị trường dầu vẫn đối mặt rủi ro tăng giá và rủi ro lớn nhất vẫn nằm ở nguồn cung Nga, trong bối cảnh Mỹ duy trì trừng phạt với nước này và Kiev tiếp tục tấn công hạ tầng năng lượng của Nga.

Thị trường nhìn chung cho rằng dầu Nga vẫn sẽ tìm cách duy trì dòng chảy bất chấp các biện pháp trừng phạt và rủi ro từ các cuộc tấn công. Tuy nhiên, nếu trừng phạt phát huy hiệu lực mạnh hơn dự tính, quy mô dư cung dầu trong năm 2026 có thể thu hẹp, qua đó đẩy giá dầu Brent lên cao hơn so với dự báo bình quân 57 USD/thùng trong năm tới.

Bên cạnh đó, căng thẳng Mỹ - Venezuela gần đây làm triển vọng nguồn cung từ Venezuela thêm khó đoán. Tại Trung Đông, thỏa thuận ngừng bắn Israel - Gaza vẫn mong manh, khiến rủi ro gián đoạn nguồn cung có thể xuất hiện trở lại.

Trong kịch bản này, tăng trưởng toàn cầu đối mặt rủi ro suy yếu và lạm phát cao hơn. Theo đó, các ngân hàng trung ương có thể nghiêng về tăng lãi suất hoặc cắt giảm lãi suất ít hơn để kiềm chế rủi ro lạm phát.

VỠ BONG BÓNG TRÍ TUỆ NHÂN TẠO (AI)

Nếu các công ty công nghệ Mỹ không tạo ra lợi nhuận tương xứng từ AI, giới đầu tư có thể hoài nghi về làn sóng rót vốn vào công nghệ này cũng như các lĩnh vực liên quan. Khi đó, cổ phiếu công nghệ có thể sụt mạnh, kéo theo tác động đáng kể lên nhóm 20% người có thu nhập cao nhất ở Mỹ - nhóm đang nắm phần lớn lượng cổ phiếu Mỹ trong tay các nhà đầu tư nội địa.

Vài năm qua, giá tài sản tăng khiến nhiều hộ gia đình Mỹ cảm thấy giàu hơn, qua đó giúp tiêu dùng tiếp tục tăng, dù nhóm 60% thu nhập thấp vẫn gặp nhiều khó khăn do chi phí sinh hoạt tăng.

Vì vậy, nếu đầu tư vào AI giảm đột ngột, cú sụt này có thể đủ lớn để đẩy thị trường lao động Mỹ rơi vào suy thoái. AI được cho là đã đóng góp khoảng 1 điểm phần trăm vào tăng trưởng kinh tế Mỹ năm nay, dù mức đóng góp thực tế có thể thấp hơn nếu loại trừ phần thiết bị nhập khẩu.

Nếu kinh tế Mỹ rơi vào suy thoái, Fed có thể phải hạ lãi suất mạnh tay hơn. Động thái này nhiều khả năng sẽ lan tỏa ra toàn cầu, tác động đáng kể tới các nền kinh tế khác và biến động trên thị trường tài chính.

NGƯỜI TIÊU DÙNG CHÂU ÂU BẮT ĐẦU CHI TIÊU MẠNH HƠN

Tỷ lệ tiết kiệm của khu vực đồng euro hiện khoảng 15%, cao hơn mức trung bình trước giai đoạn Covid-19 khoảng 3 điểm phần trăm. Điều này cho thấy người dân tại khu vực này vẫn ưu tiên tích lũy hơn là chi tiêu.

Tuy nhiên, sau khi tích lũy thêm tiết kiệm kể từ cú sốc năng lượng năm 2022 - và khi lạm phát ổn định quanh 2% - người tiêu dùng châu Âu có thể sẵn sàng chi tiêu nhiều hơn trong năm 2026, nhất là nếu bất định chính sách liên quan lương hưu giảm bớt.

Khi đó, kinh tế khu vực đồng euro (eurozone) có thể tăng trưởng vượt xu hướng, ở mức trên 1,5%/năm và Ngân hàng Trung ương châu Âu (ECB) có thể tăng lãi suất vào cuối năm 2026.

KINH TẾ TRUNG QUỐC GIẢM TỐC VÌ KHỦNG HOẢNG BẤT ĐỘNG SẢN TIẾP DIỄN

Sau khi tạm thời bình ổn vào đầu năm 2025, giá nhà tại Trung Quốc lại giảm mạnh từ giữa năm. Giá nhà giảm trong khi tồn kho bất động sản vẫn cao khiến cuộc khủng hoảng tiếp tục dai dẳng và là lực cản lớn đối với tăng trưởng kinh tế.

Lo ngại rủi ro tín dụng cũng quay lại sau khi tập đoàn bất động sản Vanke đề nghị lùi thời hạn thanh toán một khoản trái phiếu đến hạn thêm 1 năm.

Sau loạt biện pháp hỗ trợ trong năm 2024 nhằm bình ổn thị trường bất động sản, Bắc Kinh đã giảm nhịp can thiệp trong năm 2025. Đồng thời, xuất hiện nhiều ý kiến cho rằng nên để thị trường tự điều chỉnh trong vài năm tới thay vì tiếp tục tìm cách bình ổn giá. Tuy nhiên, lựa chọn này có thể kéo theo hệ quả đáng kể.

Nếu đà giảm giá nhà không được kiểm soát, tác động lan tỏa sang các lĩnh vực khác có thể mạnh hơn. Khi đó, tài sản của hộ gia đình có thể co lại, chất lượng tài sản của hệ thống ngân hàng xấu đi và tâm lý bi quan trở nên dai dẳng.

Những yếu tố này sẽ cản trở nỗ lực của Bắc Kinh trong việc chuyển sang mô hình tăng trưởng dựa nhiều hơn vào cầu nội địa, đồng thời khiến triển vọng tăng trưởng ngắn hạn của Trung Quốc kém đi.

Xuất khẩu dầu của Iran đình trệ, đảo Kharg tê liệt vì lệnh phong tỏa của Mỹ

Hoạt động xuất khẩu dầu thô của Iran qua đảo Kharg, cảng dầu quan trọng nhất nước này, đã rơi vào đình trệ sau khi Mỹ tái áp đặt lệnh phong tỏa hải quân...

Dấu ấn kinh tế thế giới tuần 2-8/8/2026: Tín hiệu lạc quan về eo biển Hormuz, chiến dịch can thiệp tỷ giá yên

Tuần này, kinh tế thế giới ghi nhận hàng loạt diễn biến đáng chú ý, nổi bật là tín hiệu lạc quan về khả năng mở lại eo biển Hormuz, động thái phối hợp can thiệp tỷ giá đồng yên và những biến động mạnh trên thị trường hàng hóa...

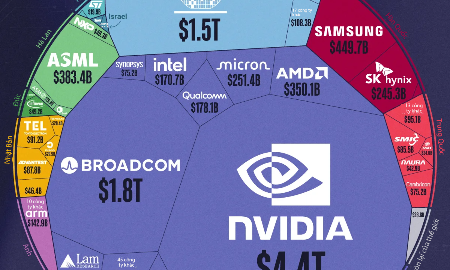

4 tập đoàn công nghệ lớn của Mỹ sở hữu 1,46 nghìn tỷ USD tài sản hữu hình

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang biến những doanh nghiệp vốn chủ yếu dựa vào phần mềm và không cần nhiều tài sản vật chất thành các tập đoàn hạ tầng có quy mô ngang ngửa những “ông lớn” năng lượng toàn cầu...

Hạn hán tồi tệ đe dọa nguồn cung điện tại châu Âu

Nắng nóng gay gắt kéo dài cùng mực nước sông Danube sụt giảm kỷ lục đang đẩy nhiều quốc gia Trung và Đông Nam Âu vào một cuộc khủng hoảng năng lượng nghiêm trọng. Trong khi Hungary và Romania chật vật cắt giảm sản xuất để ứng phó, những quốc gia như Bulgaria lại cho thấy sự chuẩn bị vượt trội nhờ chiến lược hạ tầng năng lượng hiện đại…

Chứng khoán Mỹ lập kỷ lục mới nhờ dịch chuyển kỳ vọng lãi suất, giá dầu giảm 8% tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (7/8), với chỉ số S&P 500 lập kỷ lục mới, khi báo cáo việc làm xấu hơn kỳ vọng khiến thị trường tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm tăng lãi suất...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...