-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lợi nhuận quý 3 tiếp tục hồi phục mạnh, thị trường rẻ là cơ hội để tích lũy cổ phiếu tăng trưởng tốt

Với triển vọng tăng trưởng lợi nhuận sau thuế nửa cuối năm 2024 trên 20% nhờ xu hướng hồi phục tiếp diễn ở nhóm Phi tài chính, P/E sẽ về mức thấp hơn khi thị trường điều chỉnh, tạo cơ hội ở các ngành/cổ phiếu có dư địa mở rộng về định giá và có triển vọng tăng trưởng tốt...

Mùa kết quả kinh doanh quý 2/2024 chính thức khép lại với tổng lợi nhuận sau thuế toàn thị trường tăng 26% so với cùng kỳ với động lực tăng trưởng từ nhóm Phi tài chính tăng 32,9% nhờ đóng góp đáng kể từ nhóm có câu chuyện hồi phục bao gồm Thép, Hàng không, Viễn thông, Phân bón, Bán lẻ và Bất động sản phần lớn nhờ bán buôn dự án và ghi nhận thu nhập từ hoạt động tài chính.

Ở nhóm Tài chính, lợi nhuận sau thuế tăng 20,6% so với cùng kỳ. Ngân hàng tiếp tục là trụ cột tăng trưởng chính tăng 21,6% so với cùng kỳ và 6% theo quý trong khi Chứng khoán không còn tăng trưởng đột biến do hiệu ứng nền so sánh thấp đã hết.

Theo nhận định của FiinGroup, triển vọng tăng trưởng lợi nhuận sau thuế sẽ tiếp tục khả quan trong quý 3/2024 nhờ nền so sánh quý 3/2023 là mức đáy trong 6 quý trở lại đây. Đây cũng là quý mà hai ngành chủ chốt bao gồm Ngân hàng và Bất động sản cùng có kết quả kinh doanh kém và lợi nhuận của nhóm còn lại ngoại trừ Thép, Chứng khoán, Dầu khí gần như chưa hồi phục hoặc hồi phục rất chậm.

Xu hướng hồi phục đang diễn ra khá tích cực ở nhiều ngành thuộc nhóm Phi tài chính; Mặt bằng lợi nhuận ổn định ở nhóm Tài chính.

Cụ thể, với nhóm hàng tiêu dùng đạt tăng trưởng vượt trội về lợi nhuận sau thuế so với cùng kỳ nhờ doanh thu tăng trưởng và biên EBIT cải thiện, dẫn dắt bởi Bán lẻ MWG, FRT. Trong khi đó, Sữa (VNM), Đồ uống (SAB), Thực phẩm (MSN), Hàng cá nhân (PNJ) ghi nhận mức tăng trưởng thấp hơn mức trung bình của nhóm Phi tài chính nhưng đây vẫn là kết quả kinh doanh vượt kỳ vọng.

Với cầu tiêu dùng dự kiến sẽ hồi phục mạnh hơn và biên lợi nhuận duy trì mở rộng (nhờ kiểm soát tốt chi phí đầu vào), triển vọng tăng trưởng nửa cuối 2024 vẫn khá tích cực với hầu hết các ngành này (ngoại trừ Hàng cá nhân do giá vàng khó tăng đột biến trong thời gian tới).

Về triển vọng ngành Đường và Chăn nuôi, theo FiinGroup, chưa thấy có yếu tố hỗ trợ đáng kể nào cho tăng trưởng lợi nhuận nửa cuối năm 2024.

Với ngành điện và sản xuất dầu khí, lợi nhuận đang ở mức thấp nhất trong 6 quý gần nhất. Triển vọng lợi nhuận của nhóm Điện chưa thực sự tích cực do nhu cầu về điện dự kiến sẽ không đột biến trong ngắn hạn trong khi nhóm sản xuất dầu khí lợi nhuận sẽ tiếp tục giảm sâu trong quý tới bởi biên lọc dầu chưa có dấu hiệu tăng trở lại.

Ở nhóm xuất khẩu, nhiều tín hiệu cho thấy nhu cầu tiêu dùng ở các thị trường xuất khẩu chính của Việt Nam bao gồm EU, Mỹ đang yếu đi. Do đó, tăng trưởng lợi nhuận sau thuế của nhóm Xuất khẩu sẽ tiếp tục phân hóa mạnh trong các quý tới.

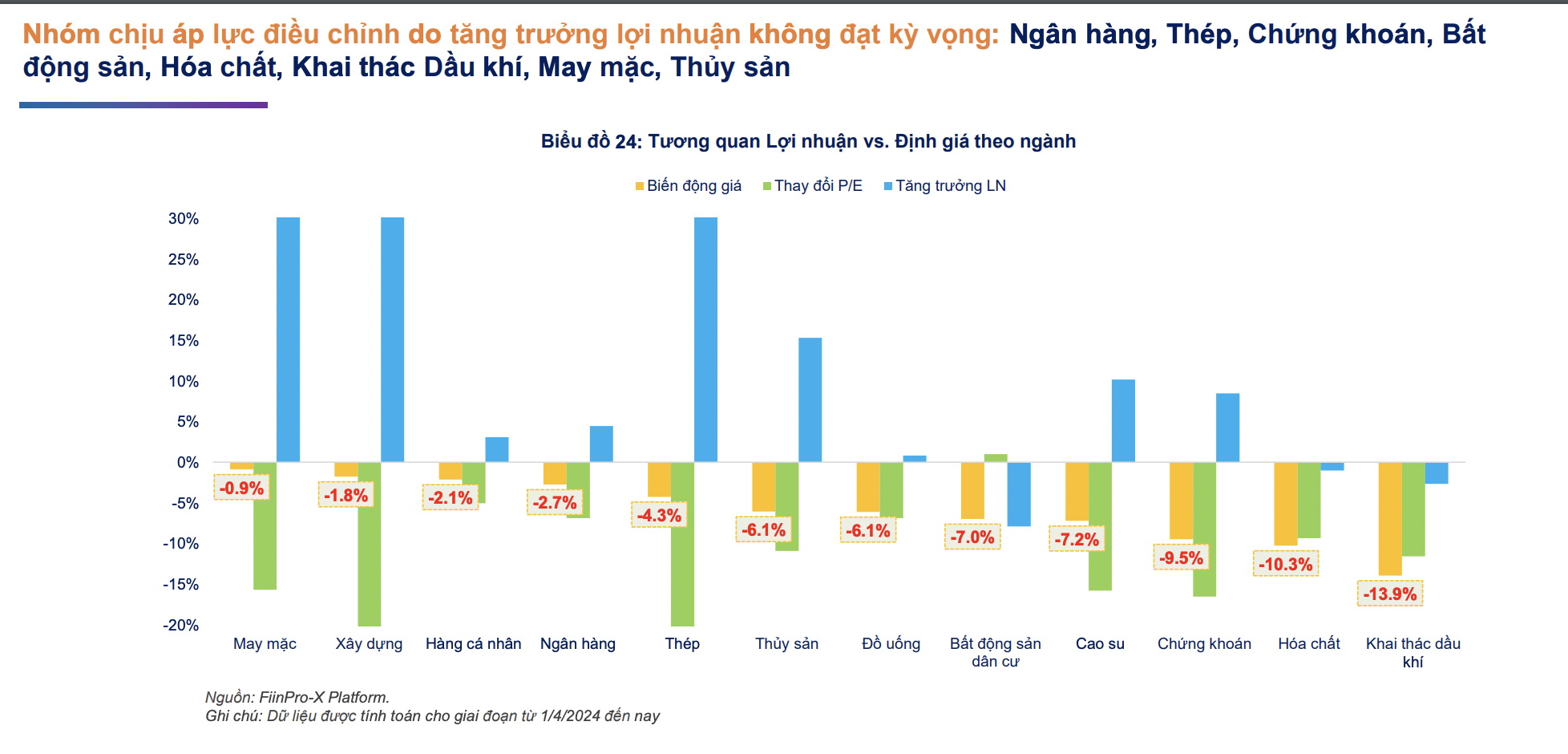

Cụ thể, triển vọng kinh doanh vẫn chưa thực sự tích cực ở ngành Thủy sản (VHC, ANV, FMC) và Hóa chất (DGC). Xuất khẩu Tôm, Cá tra có tăng trưởng nhưng chưa cao do sức mua hạn chế của nhà nhập khẩu trong khi gặp cạnh tranh lớn từ các nguồn cung giá rẻ khác khiến VHC và FMC chưa cải thiện được biên EBIT. Với Hóa chất, lợi nhuận có thể đã tạo đáy và sẽ tiếp tục hồi phục trong các quý tới, nhưng giá cổ phiếu đã phản ánh quá mức tiềm năng hồi phục này.

Ở chiều ngược lại, Dệt may đạt mức tăng 47,4% trong quý 1 về lợi nhuận sau thuế nhờ hiệu ứng nền so sánh cùng kỳ ở mức thấp và biên EBIT cải thiện chủ yếu ở VGT, TCM, MSH, TNG. Xu hướng hồi phục về doanh thu sẽ rõ nét hơn trong quý tới nhờ lượng đơn hàng đã tăng trở lại. Điểm cần lưu ý là tốc độ hồi phục về biên lợi nhuận rất chậm do làm hàng giá trị thấp, giá đầu vào tăng, chi phí nhân công tăng.

Hầu hết các cổ phiếu dệt may đang ở vùng định giá cao so với trung bình 3 năm. Tăng trưởng lợi nhuận chưa đạt kỳ vọng khiến nhiều cổ phiếu Dệt may chịu áp lực điều chỉnh trong 1 tháng gần đây. Với triển vọng hồi phục vẫn còn phía trước, đây là nhóm cổ phiếu đáng chú ý khi được chiết khấu về mặt bằng định giá thấp hơn.

Với Cao su, đà tăng có thể chững lại bởi giá cao su không tăng đột biến như giai đoạn đầu năm.

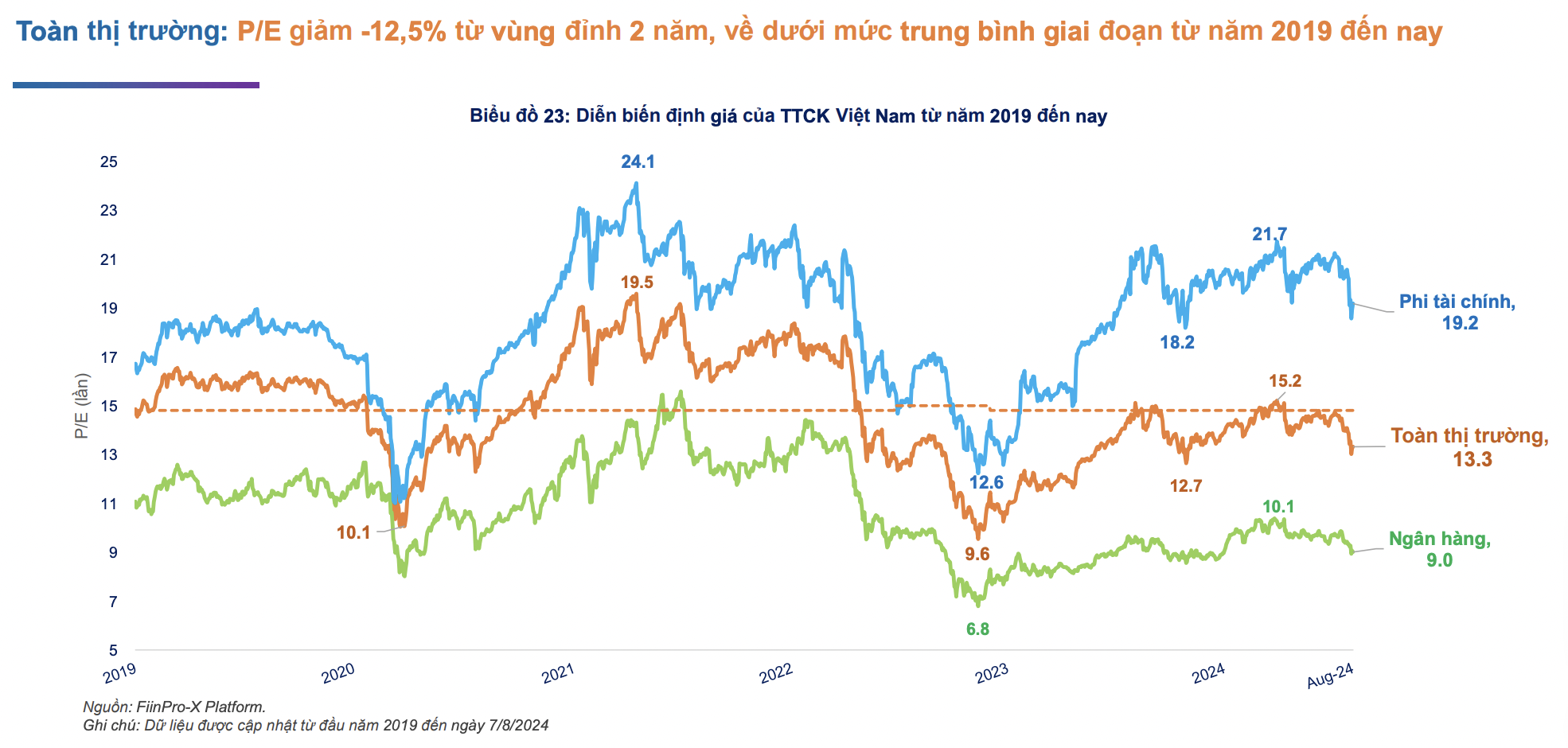

Về mặt định giá, P/E toàn thị trường hiện ở mức 13,3x, về dưới mức trung bình giai đoạn từ năm 2019 đến nay (14,8x) và giảm 12,5% so với đỉnh 2 năm (thiết lập vào đầu tháng 4/2024). Trong đó, P/E Phi tài chính giảm 11,5% và Ngân hàng giảm 14,3%.

Với triển vọng tăng trưởng lợi nhuận sau thuế nửa cuối năm 2024 trên 20% nhờ xu hướng hồi phục tiếp diễn ở nhóm Phi tài chính, P/E sẽ về mức thấp hơn khi thị trường điều chỉnh, tạo cơ hội ở các ngành/cổ phiếu có dư địa mở rộng về định giá và có triển vọng tăng trưởng tốt.

Blog chứng khoán: Tâm lý tích cực hơn

Thị trường khởi sắc hơn đáng kể trong phiên hôm nay khiến nhịp giảm hôm qua rất có thể là rung lắc thông thường. Nhịp giảm intraday ngắn, thanh khoản thấp đầu ngày được thay thế bằng diễn biến hồi kéo dài và lan tỏa khá rộng.

Cổ phiếu chip châu Á đồng loạt lao dốc sau tin Trung Quốc phát triển thành công máy quang khắc DUV

Cổ phiếu hàng loạt doanh nghiệp bán dẫn hàng đầu châu Á đồng loạt giảm mạnh trong phiên giao dịch ngày thứ Ba, trong đó Reuters đánh giá thị trường Hàn Quốc chịu áp lực lớn nhất...

Hoàn thiện hành lang pháp lý cho thị trường trái phiếu doanh nghiệp

Ủy ban Chứng khoán Nhà nước đang lấy ý kiến đối với dự thảo Thông tư hướng dẫn Nghị định số 200/2026/NĐ-CP về chào bán và giao dịch trái phiếu doanh nghiệp, với nhiều quy định được sửa đổi, bổ sung nhằm hoàn thiện pháp lý, tăng cường minh bạch và nâng cao hiệu quả vận hành thị trường...

Đà tăng mạnh thêm, dòng tiền chấp nhận nâng giá

Diễn biến khởi sắc từ nửa sau phiên sáng nay vẫn được tận dụng tốt trong buổi chiều. Bên mua bắt đầu nâng giá mạnh tay hơn nhưng thanh khoản chiều nay lại giảm gần 9%, cho thấy có hiệu ứng rút lệnh bán. Đây là phiên chiều hiếm hoi có giá tăng nhưng thanh khoản lại giảm.

Nhiều định chế lớn Vanguard, Blackstone, Morgan Stanley đã hoàn tất chuẩn bị kỹ thuật để đầu tư vào Việt Nam

Đây là nội dung được ông Hoàng Văn Thu, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước tiết lộ tại Hội thảo "Lộ trình niêm yết cho doanh nghiệp FDI tại Việt Nam" do SSI phối hợp cùng Daiwa Securities tổ chức sáng 28/7.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...