-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Quỹ ngoại Singapore tiếp tục "điệp khúc" mua vào hơn 221 triệu cổ phiếu VNM

Quỹ ngoại Platinum Victory Pte. Ltd (Singapore) đăng ký mua vào 20.899.554 cổ phiếu VNM. Giao dịch được thực hiện từ ngày 21/2 - 21/3 theo hình thức thỏa thuận hoặc khớp lệnh.

Platinum Victory Pte. Ltd thông báo giao dịch cổ phiếu của tổ chức có liên quan Công ty Cổ phần Sữa Việt Nam (Mã VNM-HOSE).

Theo đó, quỹ ngoại Platinum Victory Pte. Ltd (Singapore) đăng ký mua vào 20.899.554 cổ phiếu VNM. Giao dịch được thực hiện từ ngày 21/2 - 21/3 theo hình thức thỏa thuận hoặc khớp lệnh.

Hiện, Platinum Victory Pte. Ltd đang sở hữu 221.856.553 cổ phiếu VNM, chiếm tỷ lệ 10,62% vốn điều lệ và là cổ đông lớn thứ 3 tại Vinamilk sau Tổng Công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC - tỷ lệ 36% vốn điều lệ) và F&N Dairy Investments Pte Ltd (tỷ lệ 17,69% vốn điều lệ).

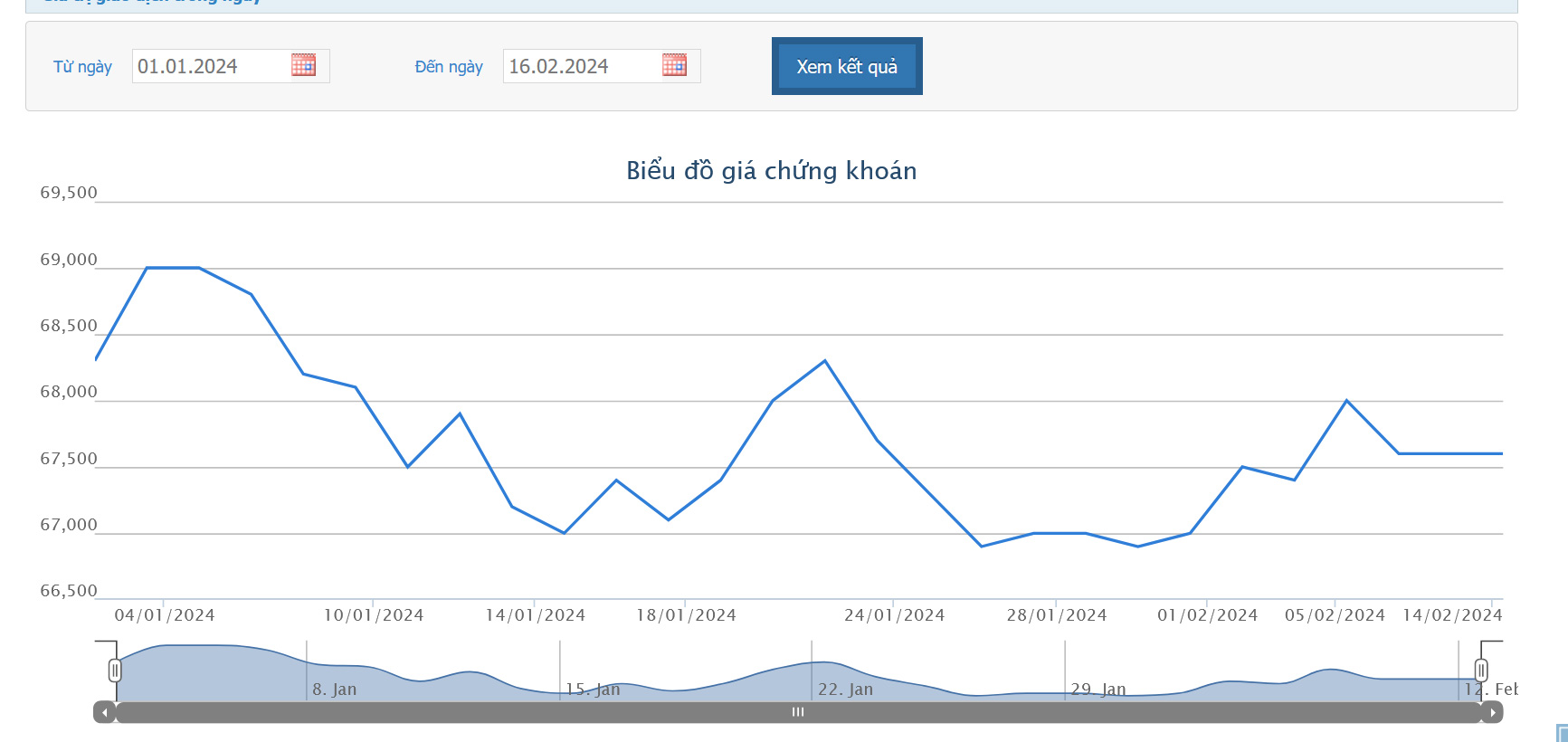

Kết thúc phiên giao dịch ngày 15/2, VNM có thị giá 67.600 đồng/cp,và tạm tính mức giá này, quỹ từ Singapore sẽ cần chi ra 1.412 tỷ đồng để sở hữu số cổ phiếu trên.

Nếu thành công, Quỹ này sẽ tăng sở hữu tại VNM lên 242.756.107 cổ phiếu, tỷ lệ 11,62% vốn điều lệ.

Về kết quả kinh doanh, tổng doanh thu của VNM đạt 60.479 tỷ đồng; lợi nhuận sau thuế hợp nhất đạt 9.019 tỷ đồng, tăng 0,7% và 5,2% so với năm 2022, đồng thời hoàn thành 95% kế hoạch doanh thu và 105% kế hoạch lợi nhuận năm.

Vừa qua, VNM đã họp gặp gỡ nhà đầu tư với ưu tiên tăng trưởng doanh thu và tăng thị phần trong năm 2024. Cụ thể:

- Kế hoạch năm 2024: VNM kỳ vọng doanh thu sẽ tăng 5% so với cùng kỳ năm trước, phù hợp với kỳ vọng của VCSC.

- Biên lợi nhuận gộp: Tính đến thời điểm hiện tại, VNM đã chốt giá sữa nguyên liệu cho sản xuất đến giữa năm 2024. Do giá sữa nguyên liệu thuận lợi, ban lãnh đạo dự kiến biên lợi nhuận gộp sẽ cải thiện khoảng 100 điểm cơ bản so với cùng kỳ năm trước lên 42% vào năm 2024. Tuy nhiên, mục tiêu này thấp hơn kỳ vọng của chúng tôi cho rằng biên lợi nhuận gộp sẽ phục hồi 180 điểm cơ bản so với cùng kỳ năm trước.

- Chi phí bán hàng & quản lý (SG&A)/doanh thu: VNM dự kiến tỷ lệ này sẽ tăng lên khoảng 25% vào năm 2024 (từ mức 24% trong năm 2023) để tạo điều kiện tăng trưởng doanh thu và tăng thị phần – vốn là trọng tâm của VNM trong năm nay.

- Phân bổ vốn năm 2024: Kế hoạch vốn đầu tư dự kiến ở mức 2-3 nghìn tỷ đồng cho trang trại bò sữa mới của Mộc Châu Milk tại miền Bắc và trang trại Tây Ninh tại miền Nam.

- Tăng trưởng năm 2023 theo ngành hàng: Trong khi thương mại hiện đại của Việt Nam tăng trưởng 5% so với cùng kỳ năm trước, kênh bán hàng truyền thống (kênh chính của VNM) giảm 3% so với cùng kỳ năm trước. Xét theo ngành hàng, sữa đặc có mức tăng trưởng mạnh nhất (tăng trưởng ở mức một chữ số so với cùng kỳ trong năm 2023), trong khi sữa bột cho trẻ sơ sinh có mức giảm mạnh nhất (giảm hơn 10% so với cùng kỳ năm trước trong năm 2023).

- Chiến dịch tái định vị thương hiệu đạt kết quả ban đầu với thị phần của danh mục sữa nước tăng 2,8 điểm % từ tháng 7 đến tháng 12/2023. So với cùng kỳ, VNM đã duy trì thị phần sữa nước ở mức khoảng 56% tại thời điểm cuối năm 2023.

- Mảng sữa bột dành cho trẻ sơ sinh: Năm 2024, VNM đặt mục tiêu giành lại 1% thị phần ở mảng này. Công ty sẽ thuê tư vấn bên thứ ba để cải tiến các hoạt động tiếp thị của mảng sữa bột cho trẻ sơ sinh, tái cơ cấu các kênh phân phối theo hướng tiếp cận nhiều hơn với các kênh bệnh viện và kênh bán hàng hiện đại. VNM dự kiến sẽ có bao bì mới cho sữa bột dành cho trẻ sơ sinh vào nửa đầu năm 2024.

- Thị trường xuất khẩu Trung Quốc: Vừa tái gia nhập vào quý 2/2023 với các đối tác mới. Cụ thể là Công ty Sữa Changsha Yiyiyuan Dairy và Công ty TNHH Quản lý Thị trường Rau quả Giang Nam Quảng Châu). Ban lãnh đạo dự kiến chỉ tập trung vào 2-3 SKU sữa đặc và sữa chua tại thị trường Trung Quốc. Ban lãnh đạo giữ quan điểm thận trọng về tiềm năng đóng góp cho xuất khẩu từ Trung Quốc trong thời điểm hiện tại.

Theo quan điểm của VCSC thì VCSC nhận thấy tín hiệu tích cực khi VNM đầu tư vào chi phí quảng cáo & khuyến mãi để giành lại thị phần của mảng sữa nước và mảng sữa công thức dành cho trẻ sơ sinh.

Tuy nhiên, ban lãnh đạo công ty vẫn thận trọng về mức tiêu thụ trên diện rộng cũng như mức độ phục hồi biên lợi nhuận gộp vào năm 2024. Sau cuộc họp, VCSC nhận thấy rủi ro điều chỉnh giảm đối với dự báo năm 2024 của chúng tôi, dù cần thêm đánh giá chi tiết và VCSC hiện có khuyến nghị "khả quan" cho VNM với giá mục tiêu là 76.100 đồng/cổ phiếu.

Đọc bài theo từ khoá

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Blog chứng khoán: Khẩu vị rủi ro thay đổi

Thị trường có được một phiên bùng nổ “quý giá”, củng cố kỳ vọng nhịp điều chỉnh đã kết thúc. Tuy thanh khoản vẫn khá nhỏ nhưng tâm lý thực sự đã bị thuyết phục. Gần hai chục cổ phiếu kịch trần, gần 140 mã khác tăng trên 2% thì không thể là yếu được.

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...