-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sàn giao dịch nợ VAMC có thể "mở hàng" 3 nghìn tỷ đồng trong phiên đầu tiên

Đại diện VAMC nói với VnEconomy, phiên mở hàng của sàn giao dịch nợ sẽ có ít nhất 3 nghìn tỷ đồng nợ xấu...

Công ty TNHH MTV Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) đang rốt ráo triển khai thủ tục, hoàn thiện quy chế, quy trình nội bộ, phần mềm, trụ sở, nhân lực… để đưa sàn giao dịch nợ VAMC đi vào hoạt động trong quý này.

Trao đổi với VnEconomy, đại diện VAMC nhấn mạnh: Ngày khai trương sàn, sẽ là dấu mốc quan trọng của hành trình mua bán nợ chuyên nghiệp của Việt Nam.

NHẬN DIỆN SÀN GIAO DỊCH NỢ

Sàn giao dịch nợ VAMC ra đời với hai hoạt động trọng tâm. Thứ nhất, môi giới, mua bán các khoản nợ xấu, tức sàn sẽ làm trung gian, dàn xếp việc mua bán nợ xấu. Hoạt động này không bao gồm hoạt động bán đấu giá.

Thứ hai, tư vấn mua bán nợ xấu. Hiện Sàn giao dịch hướng tới là nơi tập hợp, đầu mối, thông tin về các khoản nợ xấu mà các tổ chức tín dụng mong muốn đưa lên giao dịch mua/bán tại sàn.

Khi có "hàng hóa", sàn sẽ rà soát, đánh giá lại về thông tin khoản nợ để cung cấp cung cấp các dịch vụ liên quan như tư vấn hồ sơ, hợp đồng, thủ tục mua/bán. Thậm chí, có thể tư vấn cho khách hàng giải quyết nợ xấu bằng cách tái cấu trúc khoản nợ, giúp doanh nghiệp có nợ xấu phục hồi hoạt động sản xuất kinh doanh, vượt qua khó khăn để tiếp tục trả nợ.

Theo đại diện VAMC, sàn chỉ giao dịch các khoản nợ, không bao gồm giao dịch tài sản bảo đảm của các khoản nợ. Mảng giao dịch tài sản bảo đảm chỉ dừng ở chức năng tư vấn, môi giới.

Bởi lẽ, tài sản bảo đảm là tài sản của khách hàng, còn khoản nợ xấu là của tổ chức tín dụng và được quyền bán mà không cần thoả thuận với khách hàng vay. Tức nợ xấu đi kèm với tài sản bảo đảm, nhưng tài sản bảo đảm đó với tư cách bảo đảm cho khoản vay. Hiểu đơn giản, nợ được bán sẽ chuyển giao nguyên trạng, chuyển quyền và nghĩa vụ khoản nợ cho bên thứ 3, bao gồm cả biện pháp đảm bảo khoản vay.

Về thành viên tham gia, bao gồm: VAMC, các tổ chức tín dụng, AMC của các tổ chức tín dụng và các công ty mua/bán nợ trong nền kinh tế theo Nghị định 69/2016/NĐ-CP nếu đáp ứng được điều kiện của sàn.

Bên cạnh các đối tượng trên, sàn giao dịch nợ VAMC còn có sự tham gia của các đối tác trung gian như tổ chức thẩm định giá, xếp hạng tín nhiệm, các tổ chức môi giới, tư vấn…

Nguồn hàng (nợ xấu) cung cấp cho thị trường được xác định từ hai nguồn chính. Nguồn đầu tiên là các khoản nợ do VAMC mua theo giá thị trường. Hiện tại, nguồn này ước 3 nghìn tỷ đồng và sẽ được mang lên giao dịch ngay.

Cùng đó là nguồn nợ xấu mua bằng trái phiếu đặc biệt; tuy nhiên, trước khi giao dịch phải có sự thống nhất giữa VAMC với các tổ chức tín dụng về phương thức xử lý nợ. Nếu khoản nợ nào thoả thuận được bằng cách bán nợ cho bên thứ ba thì sẽ được niêm yết trên sàn giao dịch.

Luỹ kế đến 30/6 đã mua được khoảng 10.000 tỷ đồng theo giá thị trường, số nợ này đã được xử lý 70%, còn 30%. Như vậy, trên lý thuyết, khoảng 3.000 tỷ đồng còn tồn đọng sẽ là "mớ hàng" giao dịch đầu tiên khi mở sàn.

Nguồn thứ hai là từ tổ chức tín dụng và AMC tổ chức tín dụng. "Khi các đơn vị này xác định tính cần thiết, tính khả thi của phương án xử lý nợ bằng cách bán nợ đi cũng sẽ kết nối với sàn để niêm yết khoản nợ xấu", một phó tổng giám đốc VAMC cho biết.

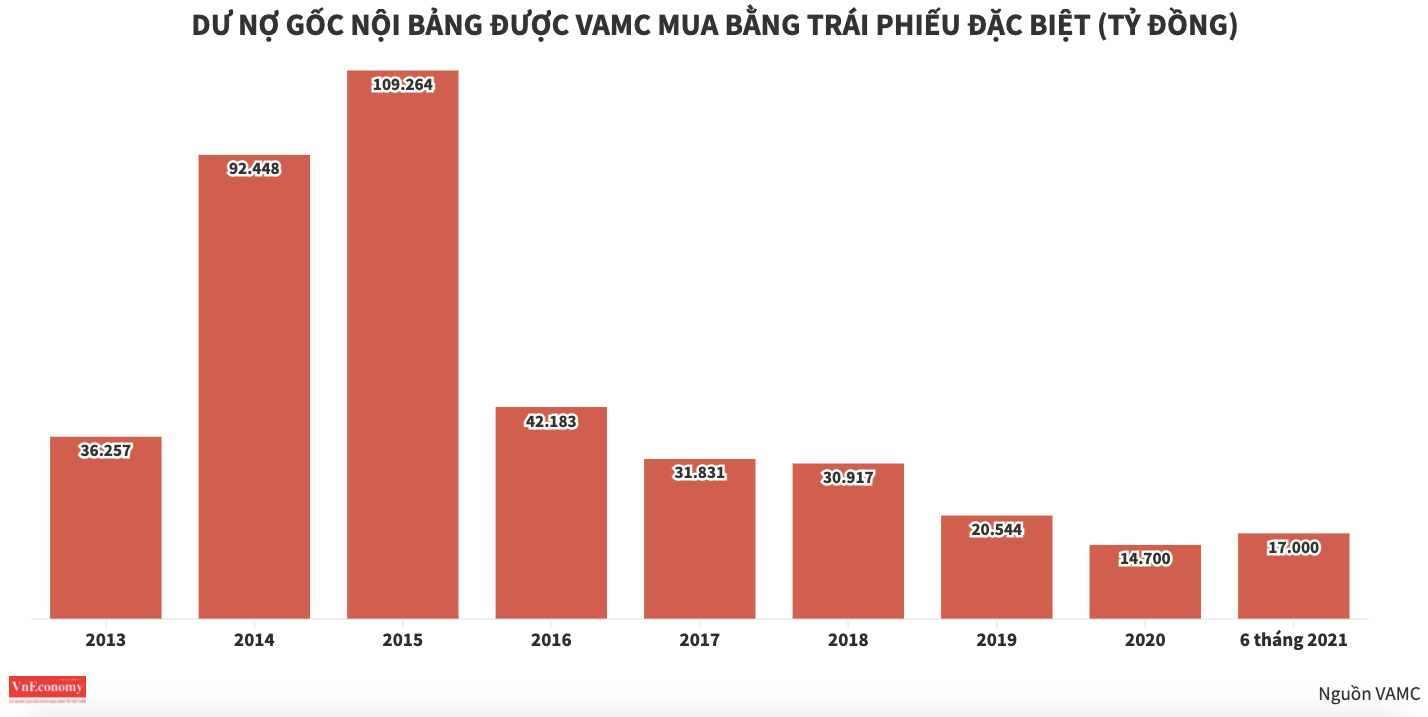

Một vấn đề đáng quan tâm là phiên mở hàng, sàn sẽ bán những gì, đại diện VAMC cho biết, luỹ kế đến 31/5, giá trị nợ xấu mua bằng trái phiếu đặc biệt còn lại đạt 94.500 tỷ đồng và dự kiến vẫn tăng do dịch bệnh Covid-19 ngày càng khiến doanh nghiệp khó khăn. Đặc biệt, luỹ kế đến 30/6, VAMC mua được khoảng 10.000 tỷ đồng theo giá thị trường, số nợ này đã được xử lý 70%, còn 30%. Như vậy, trên lý thuyết, khoảng 3.000 tỷ đồng còn tồn đọng sẽ là "mớ hàng" giao dịch đầu tiên khi mở sàn.

BẢO ĐẢM QUYỀN CỦA CHỦ NỢ

Với việc không thiếu hàng hoá cũng như không thiếu người mua bán, Sàn giao dịch nợ VAMC được kỳ vọng sẽ thúc đẩy, phát triển thị trường mua bán nợ xấu tại Việt Nam. Tuy nhiên, giới chuyên môn cho rằng vẫn còn nhiều vướng mắc cần tháo gỡ để sàn giao dịch nợ VAMC có thể hoàn thành sứ mệnh chính trị của mình.

Thứ nhất, Bộ Luật dân sự 2015 đã bỏ quyền thu giữ tài sản bảo đảm của bên nhận bảo đảm. Để giải quyết vấn đề này, Nghị quyết 42 bổ sung quyền đó cho chủ nợ, nhưng cũng chỉ áp dụng cho VAMC và các tổ chức tín dụng và cũng chỉ kéo dài 5 năm và áp dụng với các khoản nợ trước 15/8/2017.

Vấn đề đặt ra ở đây, khi bên thứ ba mua lại khoản nợ trên sàn VAMC nhưng họ không phải là VAMC hay tổ chức tín dụng và theo đó, họ không được hưởng quyền thu giữ tài sản như lằn ranh được xác định tại Nghị quyết 42. Vậy, làm thế nào họ thực hiện được quyền của chủ nợ, đặc biệt là khi con nợ chây ỳ, cố tình không giao tài sản, không thực hiện nghĩa vụ trả nợ?

Các chuyên gia cho rằng, nếu không giải quyết triệt để vấn đề này thì chắc chắc chắn, ngoài tổ chức tín dụng, AMC và VAMC, thật khó đảm bảo một tương lai mở rộng diện đối tượng lên sàn.

Để khắc phục vấn đề này, một chuyên gia đề xuất giải pháp là cho phép các chủ nợ mới khởi kiện ra tòa và tòa sẽ xử rút gọn thay vì dềnh dàng "ngày dài đêm thâu" như lâu nay.

Thứ hai, trong xử lý các khoản nợ còn có một cách là đàm phán để hoán đổi nợ thành cổ phần. Từ đó, chủ nợ tham gia sâu vào tái cấu trúc doanh nghiệp để họ gượng dậy, không những trả nợ cho ngân hàng mà còn phát triển tốt hơn.

Tuy nhiên, muốn áp dụng giải pháp này, chủ nợ phải đảm phán với con nợ; trong trường hợp con nợ từ chối thì coi như bế tắc. Thậm chí, ở nhiều trường hợp, quá trình tố tụng dân sự gặp rất nhiều khó khăn, nhiều khi khách hàng vay cố tình tạo ra những tình huống tranh chấp, khi xác minh những đối tượng tranh chấp còn không cư trú tại địa phương nữa. Với ngân hàng, khi khởi kiện ra tòa, được phép áp dụng thủ tục xét xử rút gọn còn vô cùng mệt mỏi, huống hồ chủ nợ không phải ngân hàng, không được áp dụng ưu đãi này, sẽ vô cùng khó khăn trong việc xử lý khoản nợ đã mua.

Thứ ba, Nghị quyết 42 được cho là "bảo bối" trong việc thu hồi tài sản, xử lý các khoản nợ xấu. Theo số liệu từ VAMC, sau khi đưa Nghị quyết 42 vào cuộc sống, kết quả thu hồi nợ của VAMC chiếm 63% tổng số thu hồi nợ luỹ kế từ khi thành lập đến cuối năm 2020. Mặc dù trong quá trình triển khai, đâu đó vẫn còn vướng mắc nhưng về danh chính ngôn thuận, VAMC luôn thể hiện được quyền chủ nợ, điều mà trước khi Nghị quyết 42 ra đời, vô cùng mờ nhạt.

"Việc mua nợ tại Việt Nam vẫn chỉ được thực hiện chủ yếu thông qua phương thức hợp đồng. Ngoài phương thức này, hiện chưa có cơ chế chuyển các khoản nợ thành một loại hàng hoá có thể chuyển nhượng/giao dịch dễ dàng. Trong khi đó, tại một số quốc gia phát triển, "chứng khoán khoá" các khoản nợ là điều thường thấy".

Chuyên gia tài chính Nguyễn Trí Hiếu.

Tuy nhiên, khoảng thời gian của nghị định này chỉ kéo dài 5 năm (15/8/2017 - 15/8/2022) và chỉ giải quyết các khoản nợ xấu trước ngày 15/8/2017. Vì vậy, một khoảng trống pháp lý trong việc thu hồi nợ xấu sau mốc thời gian trên đã hiện ra.

Theo ông Đoàn Văn Thắng, Tổng giám đốc VAMC, từ 15/8/2017 đến nay, dư nợ tín dụng của cả hệ thống vẫn tiếp tục tăng thêm trong khi dịch bệnh kéo dài, hoạt động sản xuất kinh doanh của doanh nghiệp bị đình đốn, kéo theo nợ xấu tăng. Bởi vậy, dứt khoát phải có một "bảo bối" khác mới có thể xử lý tốt nợ xấu, cũng như bảo đảm các quyền của chủ nợ khi mua "hàng" trên Sàn giao dịch nợ VAMC.

Tại một hội thảo gần đây, ông Thắng nhận xét: "Nợ xấu hiện nay vẫn chưa phản ánh hết ảnh hưởng của dịch Covid-19. Do đó, cần nâng tầm, thể chế hóa Nghị quyết 42 sau khi kết thúc thời gian thí điểm, đồng thời sớm hình thành hệ thống thị trường mua bán nợ; xây dựng khung khổ pháp luật cho thị trường này".

Đọc bài theo từ khoá

Trả góp với lãi suất 0% bằng thẻ tín dụng ACB

Bên cạnh các giao dịch mua sắm, trả góp bằng thẻ tín dụng với lãi suất 0%, ACB còn hỗ trợ chuyển đổi giao dịch rút tiền mặt sang trả góp, mang đến thêm một phương án tài chính linh hoạt khi khách hàng cần nguồn tiền cho các nhu cầu cấp thiết…

Vietcombank: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới

Khép lại 6 tháng đầu năm 2026, trong bối cảnh đất nước đẩy mạnh các mục tiêu tăng trưởng, chuyển đổi số và phát triển bền vững, Vietcombank ghi dấu bằng nâng cao chất lượng tăng trưởng, vai trò ngày càng rõ nét trong đồng hành cùng các mục tiêu phát triển quốc gia và nền tảng mới cho chặng đường tăng tốc trong nửa cuối năm.

HR ASIA tiếp tục vinh danh Vietcombank tại tất cả các hạng mục giải thưởng “Nơi làm việc tốt nhất châu Á” năm 2026

Ngày 9/7/2026, tại Tp. Hồ Chí Minh, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã vinh dự nhận giải thưởng “Nơi làm việc tốt nhất Châu Á năm 2026” do HR Asia Magazine - Tạp chí nhân sự hàng đầu Châu Á trao tặng. Đây là năm thứ ba liên tiếp Vietcombank được vinh danh tại sự kiện uy tín này.

Sức ép giá tích tụ, bài toán giữ CPI dưới 4,5% “co hẹp” dư địa

Dù mặt bằng giá hiện chưa biến động mạnh nhưng áp lực lạm phát đang âm thầm tích tụ, đặc biệt từ chi phí đẩy và rủi ro địa chính trị. Khi nền kinh tế bước vào giai đoạn tăng tốc, dư địa điều hành nhằm giữ CPI dưới 4,5% được dự báo ngày càng thu hẹp…

Ngân hàng MBV khai trương trụ sở kinh doanh tại VIFC-HCMC: Bước tiến mới vào thị trường phía Nam

Ngân hàng TNHH MTV Việt Nam Hiện đại (MBV) đã khai trương trụ sở kinh doanh mới tại tòa nhà của Trung tâm Tài chính Quốc tế Việt Nam tại TP. HCM (VIFC – HCMC) số 8 Nguyễn Huệ, phường Sài Gòn.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Các đối tượng đều thành lập doanh nghiệp hoạt động dưới hình thức góp vốn, đầu tư kinh doanh. Đây là một loại núp bóng trá hình, đặc biệt là tập trung vào lĩnh vực du lịch, nghỉ dưỡng và chăm sóc sức khỏe, y tế. Đó là cảnh báo của Bộ Công an liên quan đến tội phạm lừa đảo chiếm đoạt tài sản.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...