Cần lưu ý, cán cân hàng hóa trong báo cáo cán cân thanh toán của Ngân hàng Nhà nước không hoàn toàn trùng với số liệu xuất nhập khẩu của Cục Hải quan. Theo chuẩn mực BPM6 của IMF, BOP ghi nhận các giao dịch hàng hóa trên cơ sở chuyển quyền sở hữu giữa người cư trú và không cư trú, đồng thời điều chỉnh một số khoản mục như chuyển giá nhập khẩu từ CIF (Cost, Insurance and Freight - giá đã bao gồm chi phí hàng hóa, bảo hiểm và cước vận chuyển đến cảng nhập khẩu) sang FOB (Free on Board - giá hàng hóa tại cảng xuất khẩu, chưa bao gồm cước vận chuyển và bảo hiểm quốc tế) và loại trừ các giao dịch không làm thay đổi quyền sở hữu. Do khác biệt về phạm vi và phương pháp thống kê, cán cân hàng hóa trong BOP có thể vẫn thặng dư ngay cả khi số liệu hải quan ghi nhận thâm hụt thương mại trong cùng kỳ.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tỷ giá ổn định giữa lúc cân đối ngoại tệ kém thuận lợi

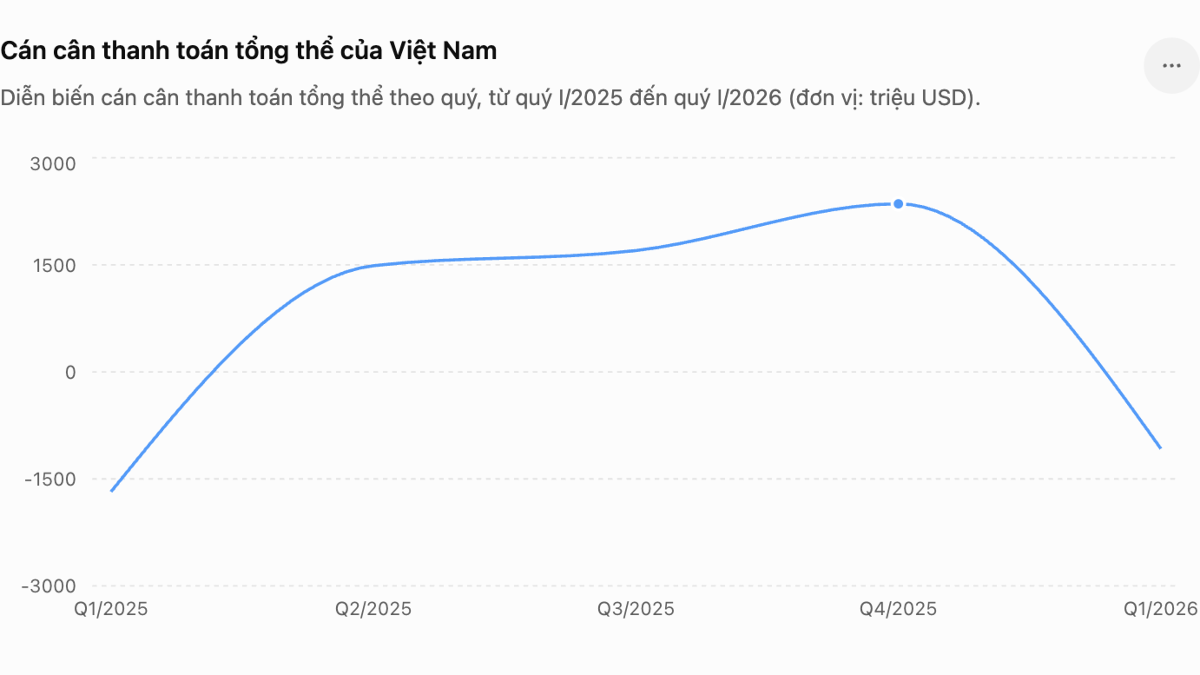

Ngân hàng Nhà nước vừa công bố báo cáo cán cân thanh toán (BOP) quý I/2026, cho thấy thâm hụt cán cân thanh toán tổng thể 1,078 tỷ USD, chấm dứt chuỗi 3 quý liên tiếp thặng dư. Diễn biến này phản ánh cân đối đối ngoại đã kém thuận lợi hơn so với giai đoạn cuối năm 2025 khi xuất siêu hàng hóa thu hẹp và các dòng vốn ngắn hạn giảm tốc. Dù vậy, thị trường ngoại hối vẫn duy trì ổn định...

Trong năm 2025, cán cân thanh toán được hỗ trợ chủ yếu bởi hai động lực: (1) xuất siêu hàng hóa liên tục mở rộng và (2) dòng vốn đầu tư trực tiếp nước ngoài duy trì ổn định, cùng với sự cải thiện của các dòng vốn khác trong nửa cuối năm.

Tuy nhiên, bước sang quý I/2026, cả 2 động lực này đều suy yếu. Xuất siêu hàng hóa thu hẹp đáng kể, trong khi các dòng vốn tài chính ngắn hạn giảm mạnh. Vì vậy, nguồn cung ngoại tệ ngày càng phụ thuộc vào dòng vốn đầu tư trực tiếp nước ngoài (FDI) và các khoản chuyển giao vãng lai và không còn dồi dào như giai đoạn cuối năm 2025.

Dù vậy, thị trường ngoại hối vẫn duy trì ổn định. Theo Ngân hàng Nhà nước, đến ngày 29/6/2026, tỷ giá USD/VND trên thị trường liên ngân hàng ở mức khoảng 26.297 VND/USD, chỉ tăng 0,03% so với cuối năm 2025.

CÁN CÂN VÃNG LAI HỤT HƠI

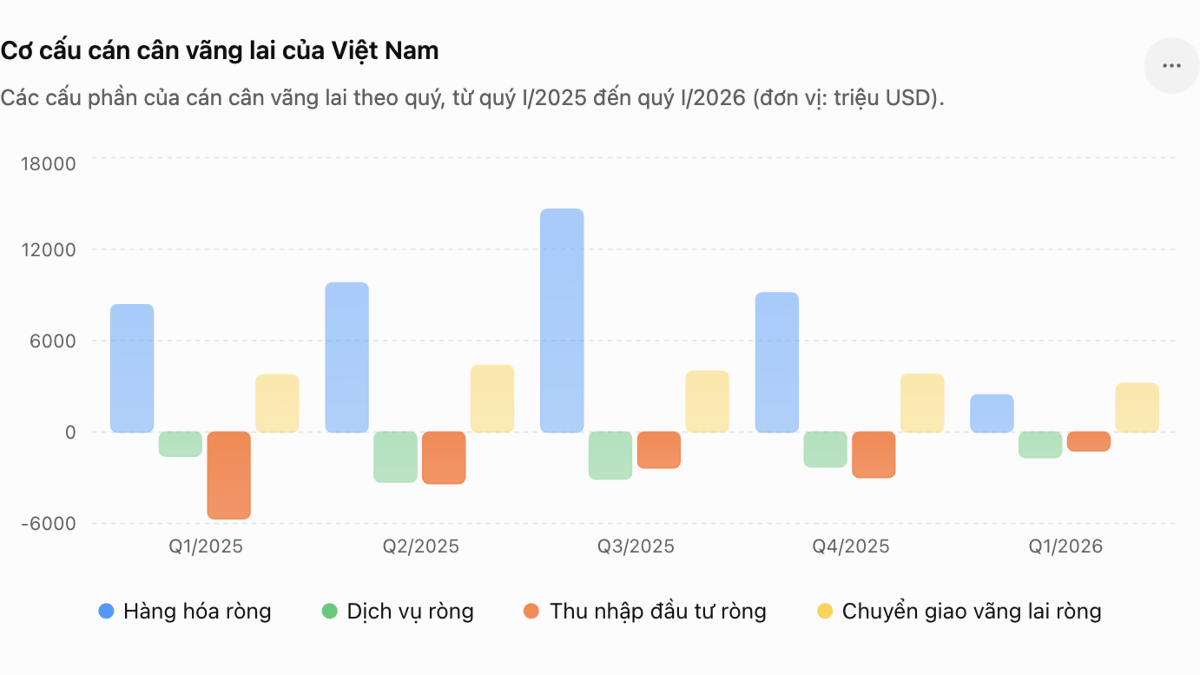

Trong quý I/2026, cán cân vãng lai đạt thặng dư 2,716 tỷ USD, tiếp tục là nguồn tạo ngoại tệ chủ yếu của nền kinh tế. Tuy nhiên, so với quý IV/2025 (7,654 tỷ USD), mức thặng dư đã giảm gần 65%, tương đương 4,938 tỷ USD. Đây cũng là mức thặng dư thấp nhất kể từ đầu năm 2025, cho thấy động lực tạo ngoại tệ từ khu vực kinh tế thực đã suy yếu đáng kể sau giai đoạn cải thiện mạnh trong năm 2025.

Nguyên nhân chủ yếu đến từ thặng dư thương mại hàng hóa. Sau khi đạt 9,135 tỷ USD trong quý IV/2025, khoản mục này giảm xuống còn 2,434 tỷ USD trong quý I/2026, tương đương giảm khoảng 73% chỉ sau một quý. Đây cũng là mức thặng dư thấp nhất kể từ đầu năm 2025, phản ánh tốc độ tạo ngoại tệ từ hoạt động xuất khẩu đã chậm lại đáng kể.

Ở chiều ngược lại, cán cân dịch vụ tiếp tục ghi nhận thâm hụt 1,674 tỷ USD, nhưng xu hướng đã cải thiện rõ rệt. So với quý IV/2025 (-2,287 tỷ USD), mức thâm hụt giảm khoảng 613 triệu USD. Nếu xét cả năm 2025, cán cân dịch vụ tăng mạnh trong quý II trước khi thu hẹp dần trong hai quý cuối năm và tiếp tục cải thiện trong quý I/2026, cho thấy áp lực từ nhập khẩu dịch vụ đang giảm bớt.

Thâm hụt thu nhập đầu tư cũng tiếp tục thu hẹp, từ 2,975 tỷ USD trong quý IV/2025 xuống còn 1,231 tỷ USD trong quý I/2026. Đây là mức thâm hụt thấp nhất trong chuỗi số liệu từ đầu năm 2025, góp phần hỗ trợ cán cân vãng lai.

Trong khi đó, chuyển giao vãng lai tiếp tục duy trì thặng dư 3,187 tỷ USD trong quý I/2026. Mặc dù giảm 594 triệu USD so với quý IV/2025 và thấp hơn mức đỉnh 4,369 tỷ USD của quý II/2025, khoản mục này vẫn là một trong những nguồn cung ngoại tệ ổn định của nền kinh tế, góp phần bù đắp sự thu hẹp của thặng dư thương mại hàng hóa. Điều này cho thấy các khoản chuyển tiền một chiều vẫn duy trì quy mô lớn, tiếp tục hỗ trợ cán cân vãng lai.

Nhìn tổng thể, cán cân vãng lai vẫn là "điểm tựa" của cán cân thanh toán, nhưng sức tạo ngoại tệ đã suy yếu rõ rệt. Xuất siêu hàng hóa và thặng dư chuyển giao vãng lai cùng thu hẹp, trong khi sự cải thiện của cán cân dịch vụ và thu nhập đầu tư chưa đủ bù đắp. Kết quả là thặng dư cán cân vãng lai giảm mạnh, không còn đủ để bù đắp sự suy giảm của cán cân tài chính như giai đoạn cuối năm 2025, qua đó góp phần khiến cán cân thanh toán tổng thể đảo chiều từ thặng dư sang thâm hụt trong quý I/2026.

FDI KHÔNG ĐỦ "GÁNH" ĐÀ SUY YẾU CỦA DÒNG VỐN NGẮN HẠN

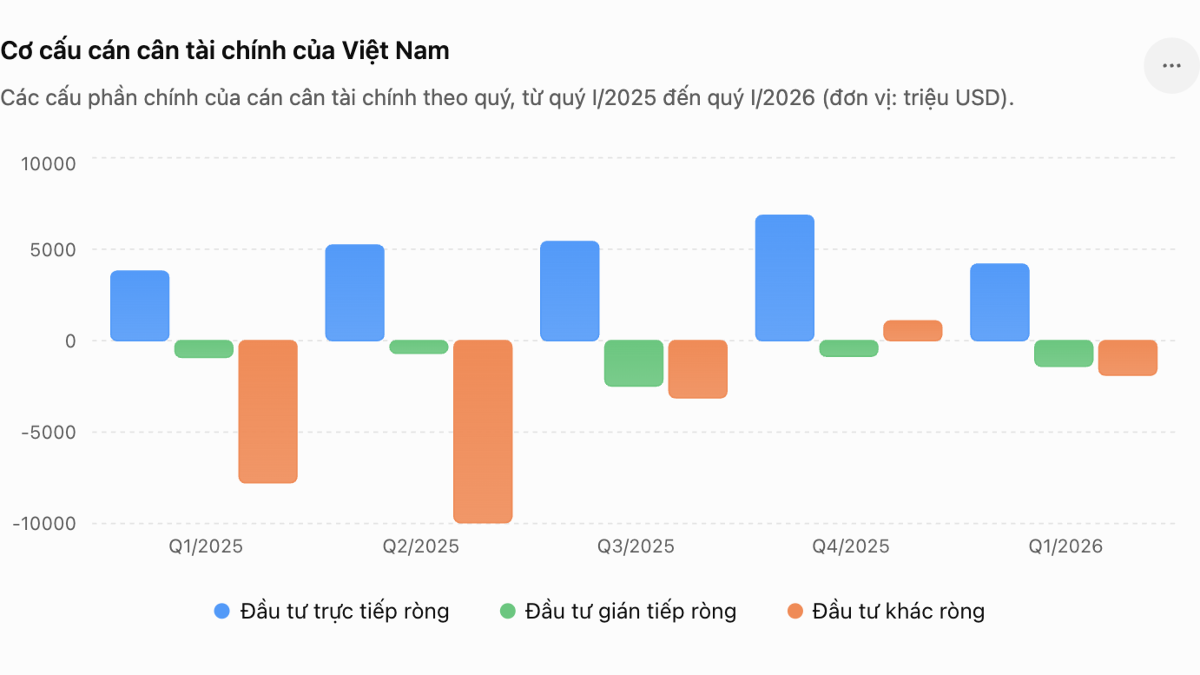

Nếu cán cân vãng lai phản ánh khả năng tạo ngoại tệ của nền kinh tế thì cán cân tài chính cho thấy mức độ hấp dẫn của Việt Nam đối với các dòng vốn quốc tế. Trong quý I/2026, cán cân tài chính chỉ còn thặng dư 893 triệu USD, giảm 6,183 tỷ USD so với mức 7,076 tỷ USD của quý IV/2025. Tuy nhiên, đây vẫn là sự cải thiện đáng kể so với nửa đầu năm 2025, khi cán cân tài chính liên tục thâm hụt 4,887 tỷ USD trong quý I và 5,420 tỷ USD trong quý II.

Điểm tích cực là đầu tư trực tiếp nước ngoài (FDI) tiếp tục duy trì dòng vốn vào ròng 4,18 tỷ USD trong quý I/2026. Mặc dù giảm so với mức 6,85 tỷ USD của quý IV/2025, quy mô FDI vẫn cao hơn cùng kỳ năm trước (3,795 tỷ USD), cho thấy các nhà đầu tư chiến lược vẫn duy trì niềm tin và tiếp tục mở rộng hoạt động sản xuất, kinh doanh tại Việt Nam.

Ngược lại, đầu tư gián tiếp (FII) tiếp tục ghi nhận dòng vốn rút ròng 1,399 tỷ USD, cao hơn mức âm 850 triệu USD của quý IV/2025, nhưng vẫn thấp hơn mức rút ròng 2,478 tỷ USD trong quý III/2025. Diễn biến này phản ánh tâm lý thận trọng của các nhà đầu tư tài chính trước những biến động của thị trường vốn toàn cầu và môi trường lãi suất quốc tế.

Đáng chú ý hơn, đầu tư khác chuyển từ thặng dư 1,076 tỷ USD trong quý IV/2025 sang thâm hụt 1,888 tỷ USD trong quý I/2026, tương đương mức giảm gần 3 tỷ USD chỉ sau một quý. Đây là yếu tố đóng góp lớn nhất vào sự suy giảm của cán cân tài chính. Do bao gồm các khoản vay, tiền gửi, tín dụng thương mại và các giao dịch tài chính khác giữa Việt Nam với nước ngoài, biến động của khoản mục này cho thấy các dòng vốn ngắn hạn đã kém thuận lợi hơn đáng kể so với giai đoạn cuối năm 2025.

Nhìn chung, cán cân tài chính quý I/2026 phản ánh sự phân hóa rõ nét giữa các dòng vốn. FDI vẫn duy trì dòng vốn vào ròng ở mức cao và tiếp tục là trụ cột của cán cân tài chính, trong khi đầu tư gián tiếp và đầu tư khác đều suy yếu, làm giảm đáng kể nguồn cung ngoại tệ từ khu vực tài chính. Chính sự giảm tốc của các dòng vốn ngắn hạn, cùng với việc thặng dư cán cân vãng lai thu hẹp, đã góp phần khiến cán cân thanh toán tổng thể chuyển từ thặng dư sang thâm hụt trong quý I/2026.

DÒNG NGOẠI TỆ CHƯA ĐƯỢC THỐNG KÊ ĐẦY ĐỦ VẪN Ở QUY MÔ LỚN

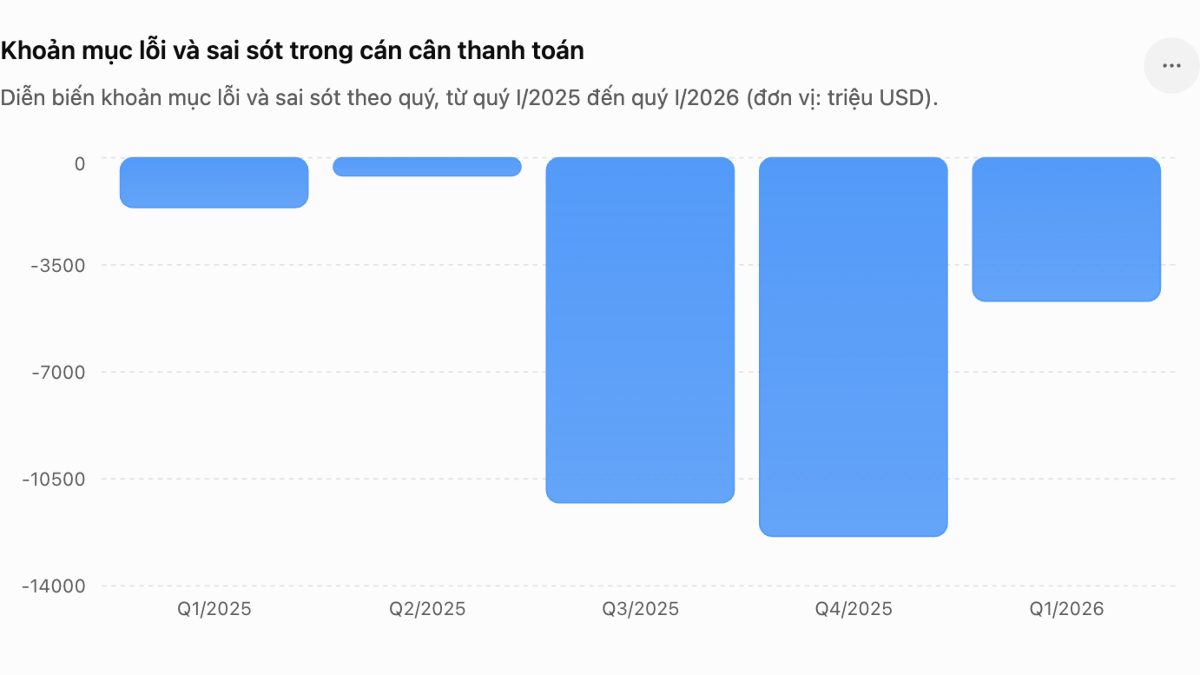

Một điểm đáng chú ý khác là khoản mục "lỗi và sai sót" tiếp tục ghi nhận giá trị âm 4,687 tỷ USD trong quý I/2026. Mặc dù đã thu hẹp đáng kể so với mức âm 12,375 tỷ USD của quý IV/2025, đây vẫn là quý thứ năm liên tiếp khoản mục này ghi nhận giá trị âm.

Diễn biến trong năm 2025 cho thấy khoản mục này biến động rất mạnh. Từ mức âm 1,622 tỷ USD trong quý I và 586 triệu USD trong quý II, giá trị âm tăng vọt lên 11,280 tỷ USD trong quý III và 12,375 tỷ USD trong quý IV, trước khi thu hẹp còn 4,687 tỷ USD trong quý I/2026.

Theo chuẩn mực thống kê của Quỹ Tiền tệ Quốc tế (IMF), khoản mục "lỗi và sai sót" là phần chênh lệch còn lại giữa các khoản mục của cán cân thanh toán, phát sinh do khác biệt về nguồn dữ liệu, thời điểm ghi nhận hoặc các giao dịch chưa được phản ánh đầy đủ.

Tuy nhiên, việc khoản mục này liên tục âm với quy mô lớn cũng cho thấy một lượng ngoại tệ đáng kể đã dịch chuyển ra ngoài các kênh được thống kê chính thức. Trong thực tiễn, nhiều chuyên gia cho rằng phần chênh lệch này có thể liên quan đến hoạt động nắm giữ ngoại tệ tiền mặt, vàng vật chất, tài sản số hoặc các khoản đầu tư ra nước ngoài chưa được phản ánh đầy đủ trong thống kê.

Nếu xu hướng này kéo dài, nó có thể làm suy giảm nguồn cung ngoại tệ trên thị trường, ảnh hưởng đến khả năng dự báo dòng vốn và làm gia tăng thách thức đối với công tác điều hành tỷ giá, dự trữ ngoại hối và ổn định thị trường tiền tệ.

Đây cũng là lý do việc nâng cao chất lượng thống kê các giao dịch xuyên biên giới và tăng cường giám sát các dòng vốn phi chính thức tiếp tục là một yêu cầu quan trọng trong quản lý kinh tế vĩ mô.

Bài liên quan

Đọc bài theo từ khoá

Thêm nhiều khu vực khoáng sản chiến lược quan trọng không đấu giá quyền khai thác

AMES 2026: Đưa chuẩn mực học thuật quốc tế vào thực tiễn Việt Nam

Thị trường carbon: Động lực mới cho phát triển xanh, giảm phát thải

Tổng Bí thư, Chủ tịch nước Tô Lâm: Thúc đẩy hợp tác tư pháp, xây dựng tòa án điện tử Việt Nam - Lào

VietinBank phối hợp với VNPAY mang đến giải pháp nộp thuế số đơn giản cho hộ kinh doanh

Nộp thuế số đã trở thành một phần trong quy trình vận hành của hộ kinh doanh. Trên cơ sở đó, VNPAY và VietinBank hợp tác triển khai giải pháp thanh toán và nộp thuế số, tích hợp trên cùng một thiết bị, giúp hộ kinh doanh đơn giản hóa quy trình và nâng cao hiệu quả quản lý.

Những quốc gia có nợ công lớn nhất năm 2026

Những quốc gia có tổng nợ công lớn nhất chưa chắc là những nước chịu gánh nặng nợ lớn nhất. Bức tranh có thể thay đổi đáng kể tùy thuộc nợ công được tính bằng giá trị tuyệt đối theo USD hay so với quy mô nền kinh tế...

Sửa đổi Luật Các tổ chức tín dụng 2024: Chuyển trọng tâm sang quản trị rủi ro hệ thống

Sau hơn một năm thực thi, Luật Các tổ chức tín dụng 2024 đã tạo nền tảng quan trọng cho an toàn hệ thống ngân hàng thông qua cơ chế can thiệp sớm, xử lý tổ chức tín dụng yếu kém và kiểm soát sở hữu chéo. Tuy nhiên, thực tiễn triển khai cho thấy trọng tâm cải cách đang chuyển từ xử lý khủng hoảng sang nâng cao năng lực phòng ngừa rủi ro. Thách thức hiện nay không chỉ là hoàn thiện pháp luật mà còn là nâng cao chất lượng thực thi, dữ liệu, giám sát và quản trị để tăng sức chống chịu của hệ thống.

Giá vàng trong nước sụt sâu sau chuỗi tăng 3 phiên

Phiên sáng 28/7, giá vàng miếng SJC đồng loạt giảm 1,5 triệu đồng/lượng ở cả hai chiều mua và bán, phổ biến neo tại 137,5 triệu – 141,5 triệu đồng/lượng. Với vàng nhẫn 9999, biên độ điều chỉnh mở rộng hơn, biến động từ 500 nghìn – 2,2 triệu đồng/lượng….

Giá vàng thế giới giữ đà tăng trong lúc chờ cuộc họp Fed

Giá vàng thế giới tăng trong phiên giao dịch ngày thứ Hai (27/7), nhờ giá dầu giảm nhanh khi Mỹ và Iran tạm dừng các cuộc tấn công...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...