Cục Thuế nhấn mạnh ranh giới giữa hợp pháp và vi phạm nằm ở việc số liệu kê khai thuế có bị làm thấp hơn thực tế hay không, chứ không phụ thuộc vào số lượng báo cáo hay phần mềm kế toán doanh nghiệp sử dụng. Không chỉ dựa vào thanh tra, kiểm tra, cơ quan thuế hiện phát hiện hành vi sử dụng hai hệ thống sổ kế toán thông qua phân tích dữ liệu lớn, đối chiếu hóa đơn điện tử, dòng tiền ngân hàng và kết nối thông tin từ nhiều nguồn.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

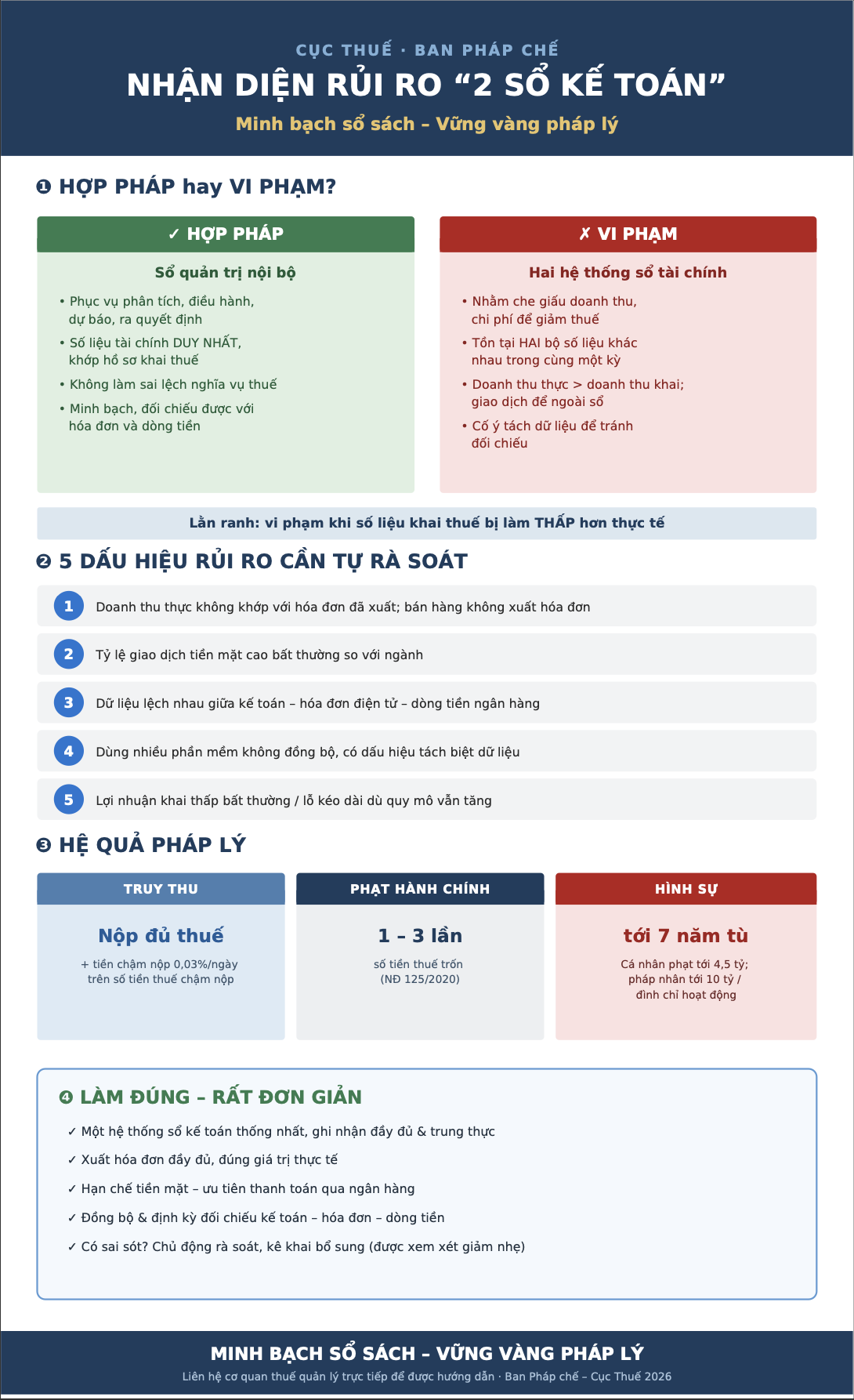

Cơ quan thuế phát hiện hành vi 2 sổ kế toán bằng cách nào?

Doanh thu thực tế không tương xứng với hóa đơn đã xuất, giao dịch tiền mặt cao bất thường, dữ liệu kế toán không khớp với hóa đơn điện tử và dòng tiền ngân hàng hay lợi nhuận khai báo thấp kéo dài dù quy mô hoạt động vẫn tăng là những dấu hiệu có thể khiến doanh nghiệp bị cơ quan thuế đưa vào diện rủi ro, nghi ngờ sử dụng hai hệ thống sổ kế toán để che giấu doanh thu, làm sai lệch nghĩa vụ thuế…

Cục Thuế vừa ban hành Sổ tay hướng dẫn Phòng, chống hành vi sử dụng hai hệ thống sổ kế toán, nhấn mạnh việc phân định rõ giữa hoạt động quản trị nội bộ hợp pháp và hành vi sử dụng hai hệ thống sổ kế toán.

Theo đó, các sổ quản trị nội bộ phục vụ phân tích, dự báo, điều hành hoặc ra quyết định kinh doanh là hợp pháp nếu không làm sai lệch nghĩa vụ thuế và không tồn tại song song một hệ thống số liệu tài chính khác với số liệu đã kê khai thuế. Ngược lại, việc tồn tại hai bộ số liệu tài chính khác nhau trong cùng một kỳ để che giấu doanh thu, chi phí hoặc tách biệt dữ liệu nhằm tránh đối chiếu là hành vi vi phạm.

Cục Thuế cho biết ranh giới giữa hợp pháp và vi phạm nằm ở việc số liệu kê khai thuế có bị làm thấp hơn thực tế hay không, chứ không phụ thuộc vào số lượng báo cáo doanh nghiệp sử dụng.

Tương tự, việc sử dụng nhiều phần mềm kế toán không đồng nghĩa với vi phạm. Tuy nhiên, nếu các phần mềm được sử dụng để tách biệt dữ liệu, tạo ra hai bộ số liệu tài chính khác nhau nhằm che giấu doanh thu thì đây là dấu hiệu rủi ro cao và có thể cấu thành hành vi vi phạm. Nguyên tắc đặt ra là dữ liệu phải được đồng bộ và thống nhất.

Theo Cục Thuế, doanh nghiệp và hộ kinh doanh có thể bị đưa vào diện rủi ro về hành vi sử dụng hai hệ thống sổ kế toán khi xuất hiện một hoặc nhiều dấu hiệu sau:

Doanh thu thực tế không tương xứng với số hóa đơn đã xuất hoặc bán hàng nhưng không xuất hóa đơn. Tỷ lệ giao dịch bằng tiền mặt cao bất thường so với đặc thù ngành nghề. Dữ liệu không đồng nhất giữa hệ thống kế toán, hóa đơn điện tử và dòng tiền qua ngân hàng. Sử dụng nhiều phần mềm kế toán không đồng bộ, có dấu hiệu tách biệt dữ liệu. Lợi nhuận khai báo thấp bất thường hoặc lỗ kéo dài dù quy mô hoạt động vẫn tăng. Chênh lệch lớn giữa số liệu báo cáo thuế và số liệu cung cấp cho ngân hàng hoặc nhà đầu tư. Chi phí hạch toán không có đầy đủ hóa đơn, chứng từ hợp pháp hoặc phát sinh tăng bất thường.

Cục Thuế cho biết phương thức quản lý thuế hiện đại cho phép phát hiện sai lệch ngày càng nhanh và chính xác thông qua nhiều nguồn dữ liệu.

Cơ quan thuế phân tích dữ liệu lớn và áp dụng quản lý rủi ro để phát hiện bất thường về doanh thu, chi phí, lợi nhuận theo ngành. Đồng thời, cơ quan thuế đối chiếu dữ liệu hóa đơn điện tử, dữ liệu kế toán và dòng tiền thanh toán; kết nối, chia sẻ thông tin với ngân hàng, sàn thương mại điện tử, đơn vị cung cấp dịch vụ trung gian thanh toán và các cơ quan liên quan; tiếp nhận dữ liệu từ các tổ chức cung cấp phần mềm kế toán, hóa đơn điện tử.

Cục Thuế khuyến nghị doanh nghiệp ghi nhận đầy đủ, trung thực và kịp thời mọi giao dịch phát sinh trên một hệ thống sổ kế toán thống nhất. Doanh nghiệp cần xuất hóa đơn đầy đủ, đúng giá trị thực tế; hạn chế giao dịch tiền mặt không kiểm soát, ưu tiên thanh toán qua ngân hàng; đồng bộ dữ liệu giữa kế toán, hóa đơn điện tử và dòng tiền; thường xuyên đối chiếu số liệu giữa sổ kế toán, hồ sơ khai thuế, báo cáo tài chính và dữ liệu hóa đơn điện tử.

Trường hợp phát hiện sai sót, doanh nghiệp cần chủ động rà soát, kê khai bổ sung, điều chỉnh và liên hệ cơ quan thuế để được hướng dẫn. Theo Cục Thuế, việc tự giác khắc phục có thể được xem xét là tình tiết giảm nhẹ khi xác định mức xử lý. Điều này cũng giúp giảm thiểu hậu quả pháp lý, hạn chế nguy cơ vi phạm nghiêm trọng hơn và góp phần bảo đảm hoạt động sản xuất, kinh doanh ổn định.

Bài liên quan

Hệ thống ngân hàng Trung Quốc thừa tiền mặt vì nhu cầu vay giảm

Một trong những nguyên nhân chính dẫn đến sự gia tăng lượng tiền mặt trong hệ thống ngân hàng là tình trạng suy giảm kéo dài của thị trường bất động sản Trung Quốc...

Tập đoàn Daiichi Life khẳng định cam kết đầu tư lâu dài và phát triển bền vững tại Việt Nam

Việc cam kết tiếp tục đầu tư lâu dài, đóng góp sâu rộng hơn nữa vào sự phát triển bền vững của nền kinh tế và thị trường tài chính Việt Nam đã được lãnh đạo cấp cao của Tập đoàn Daiichi Life khẳng định trong buổi gặp mặt Thứ trưởng Bộ Tài chính Việt Nam mới đây…

NCB bứt phá ngoạn mục sau 5 năm tái cơ cấu, tiến gần mục tiêu hoàn thành sớm phương án cơ cấu lại

Kết thúc 6 tháng đầu năm 2026, NCB ghi nhận kết quả kinh doanh tăng trưởng ấn tượng, nhiều chỉ tiêu kinh doanh hoàn thành vượt kế hoạch đã đặt ra. Đây là thành quả sau 5 năm ngân hàng kiên định triển khai phương án cơ cấu lại và chiến lược chuyển đổi toàn diện, hướng tới phát triển bền vững.

Giới phân tích cắt giảm mạnh dự báo giá vàng

Lần đầu tiên kể từ cuối năm 2023, các nhà phân tích tham gia một cuộc khảo sát thường kỳ của hãng tin Reuters cắt giảm dự báo giá vàng...

VPBank mang trải nghiệm tài chính đến Đà Nẵng

Mùa hè luôn là thời điểm Đà Nẵng sôi động với hàng loạt hoạt động văn hóa, du lịch và giải trí. Hòa vào không khí đó, chuỗi hoạt động “VPBank tới rồi, mở ‘lời’ ngay thôi” đưa trải nghiệm tài chính ra khỏi không gian giao dịch truyền thống, kết nối với người dân qua những hoạt động tương tác gần gũi.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...