-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

SGI Capital: Thị trường sẽ không quá dư thừa thanh khoản, nhiều cổ phiếu sẽ có đáy mới năm 2024

Quý 4 sẽ là một môi trường không quá dư thừa thanh khoản, cũng không quá tích cực về tăng trưởng, nhưng phù hợp cho sự phân hóa trong cả hoạt động kinh doanh của doanh nghiệp cũng như diễn biến giá cổ phiếu...

SGI Capital vừa có một số lưu ý về thị trường chứng khoán Việt Nam trong tháng 10. Theo đó, trong khi một số chỉ tiêu vĩ mô bắt đầu có cải thiện như cán cân xuất nhập khẩu, FDI, doanh số bán lẻ, thì lạm phát 3 tháng qua đã tăng mạnh trở lại cùng với lạm phát lõi neo cao đang thu hẹp dư địa hỗ trợ kinh tế qua chính sách tiền tệ của SBV.

Thâm hụt ngân sách tăng về cuối năm theo đà giải ngân đầu tư công cũng sẽ khiến nhu cầu phát hành trái phiếu dự kiến tăng 10% trong 2024 và lợi suất trái phiếu Chính phủ tăng lên trong những tháng tới.

Lãi suất ngắn và dài hạn hạ nhanh đã tạo chênh lệch gap âm lớn giữa lãi suất VND với lãi suất các đồng tiền mạnh như USD, Euro và cả các đồng tiền trong khu vực. Điều này góp phần, cùng với đà tăng của USD index, tạo áp lực lên tỷ giá trong suốt 2 tháng qua. Để giảm bớt áp lực này, SBV đã chủ động sử dụng công cụ phát hành tín phiếu và đẩy tăng lãi suất ngắn hạn từ tuần cuối tháng 9 để hạn chế các hoạt động carry trade tỷ giá. Trên thị trường trái phiếu, các lãi suất trái phiếu dài hạn cũng tạo đáy và nhích lên. Điều kiện tài chính trong Q4 sẽ không còn ở trạng thái dư thừa và nới lỏng như Q3.

Các diễn biến mới trên thị trường tiền tệ đã làm giảm sự hưng phấn của dòng tiền vào thị trường chứng khoán, khiến lực mua thận trọng và thanh khoản thị trường giảm dần từ cuối tháng 09/2023. Trên một nền tảng không còn thuận lợi, những cổ phiếu hút mạnh dòng tiền đầu cơ vào đẩy giá lên cao như bất động sản, chứng khoán đã giảm mạnh.

Áp lực bán ròng của nhà đầu tư nước ngoài đồng thời gây sức ép lên nhóm cổ phiếu lớn khiến VN-Index giảm mạnh trong tháng qua.

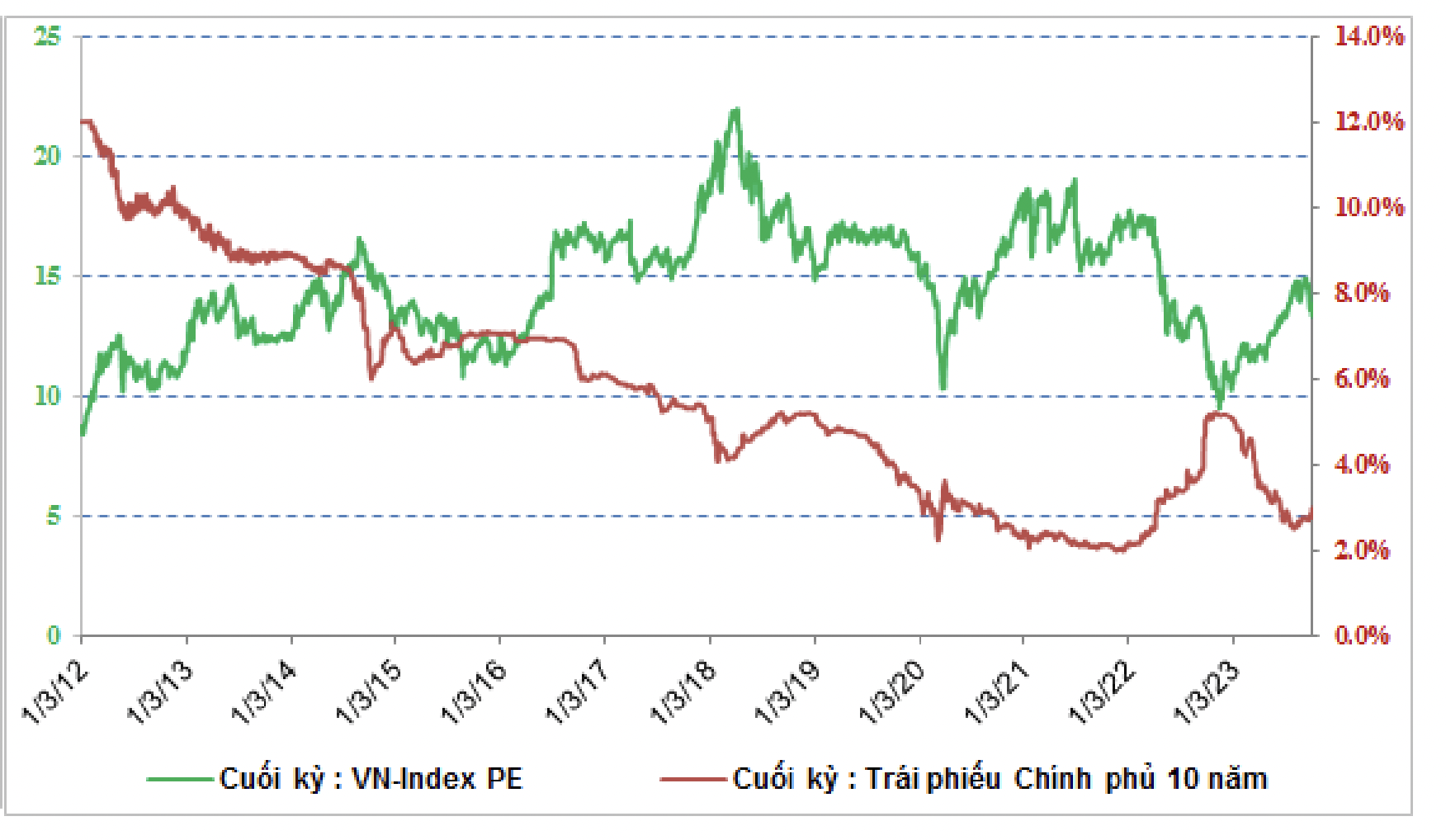

Sau pha điều chỉnh hiện tại VN-Index về sát 1.100, SGI Capital cho rằng thị trường sẽ bước vào giai đoạn phân hoá bởi: định giá thị trường đã về vùng hợp lý khi P/B ở mức 1.6x và P/E giảm về 13 lần, lãi suất vẫn còn ở vùng thấp, tạo điều kiện cho doanh nghiệp phục hồi, và một số doanh nghiệp đã liên tục cải thiện những yếu tố cơ bản, đi qua đáy khó khăn, và tiếp tục duy trì tăng trưởng trong 2024.

Trong vài tuần tới, thị trường vẫn sẽ thận trọng khi chưa đánh giá được việc hút thanh khoản của SBV sẽ làm tăng các lãi suất ngắn hạn lên bao nhiêu, kéo dài trong bao lâu, tác động như thế nào tới lãi suất trái phiếu dài hạn và cả lãi suất huy động (có mối quan hệ chặt chẽ với dòng tiền và định giá thị trường).

Kịch bản khó khăn nhất sẽ là SBV hút về lượng dư thừa thanh khoản nhưng tỷ giá vẫn chịu áp lực tăng do outflow mạnh kéo dài. Khi đó việc bán can thiệp tự dự trữ ngoại hối có thể được thực hiện và gián tiếp tạo thêm sức ép thanh khoản lên VND, tương tự diễn biến Q3 2022.

Dù chuẩn bị cho kịch bản cực đoạn này nhưng SGI Capital không coi đây là kịch bản cơ sở. Lý do là cán cân thanh toán của Việt Nam năm nay tích cực hơn nhiều so với 2022, SBV kiểm soát thị trường tự do và dòng outflow ngoại tệ chặt chẽ hơn, và lãi suất điều hành của FED cũng đã ổn định ở vùng đỉnh.

Dù kịch bản nào xảy ra, theo SGI Capital, mặt bằng lãi suất nếu điều chỉnh vẫn sẽ giữ ở mức thấp và các căng thẳng về thanh khoản sẽ không kéo dài hay khốc liệt như 2022.

Quý 4 sẽ là một môi trường không quá dư thừa thanh khoản, cũng không quá tích cực về tăng trưởng, nhưng phù hợp cho sự phân hóa trong cả hoạt động kinh doanh của doanh nghiệp cũng như diễn biến giá cổ phiếu. Nhiều cổ phiếu sẽ có đáy mới trong 2024, nhưng cũng không ít cổ phiếu có lợi nhuận và giá vượt đỉnh lịch sử. Nhịp điều chỉnh này của VN-Index sẽ mở ra cơ hội mới để lựa chọn và tích lũy cổ phiếu tốt ở định giá rẻ cho năm đầu tư mới 2024.

Khối ngoại bán ròng thêm 800 tỷ đồng

Khối ngoại vẫn có góc nhìn tiêu cực về thị trường chứng khoán Việt Nam, hôm nay bán ròng thêm 780,4 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 811 tỷ đồng.

Nhiều công ty chứng khoán đầu ngành đang có định giá hấp dẫn, dư địa tăng cao khi thanh khoản bùng nổ

Nhiều công ty chứng khoán đầu ngành đang giao dịch dưới mức P/B bình quân lịch sử, mở ra dư địa tăng giá khi giá trị giao dịch duy trì ở mức cao và tiến trình nâng hạng thị trường diễn ra thuận lợi.

Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao kỷ lục lịch sử

"Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao nhất trong lịch sử. Trong bối cảnh đó, hiệu quả đầu tư sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn cổ phiếu thay vì kiếm lời từ xu hướng chung của chỉ số", NSI nhấn mạnh.

Blog chứng khoán: Phản ứng khá thất vọng

Mặc dù số liệu vĩ mô 6 tháng 2026 có thể đã được thị trường biết trước từ hôm qua nhưng phản ứng hôm nay vẫn khá thất vọng: Blue-chips yếu ớt, cổ phiếu giảm diện rộng và đặc biệt là thanh khoản vẫn rất kém.

Cổ phiếu PNJ dư bán sàn 12,5 triệu đơn vị sau thông tin công an triệt phá đường dây buôn lậu kim cương

Đóng cửa phiên giao dịch 3/7, cổ phiếu PNJ giảm kịch sàn với dư bán 12,5 triệu đơn vị sau thông tin giám đốc P-Lab - công ty con của PNJ - bị khởi tố trong vụ án buôn lậu kim cương.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Bắt giữ tàu cá vận chuyển dầu DO không rõ nguồn gốc trên vùng biển TP. Hồ Chí Minh

Bắt giữ tàu cá vận chuyển dầu DO không rõ nguồn gốc trên vùng biển TP. Hồ Chí Minh

Ngày 3/7, thông tin mới nhất từ Cục Hải quan cho biết, tàu cá vận chuyển khoảng 30 nghìn lít dầu DO không rõ nguồn gốc vừa được phát hiện, bắt giữ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...