-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

SSI Research: Thị trường đã phản ánh một phần lợi nhuận quý 2, không an toàn cho mua mới

Định giá thị trường đã phản ánh một phần mức tăng trưởng lợi nhuận tích cực của doanh nghiệp trong quý 2 và nửa đầu năm. Hiện tại không phải là an toàn cho giao dịch mua mới...

Báo cáo chiến lược thị trường chứng khoán tháng 7 vừa công bố, SSI Research đã đưa ra những điểm đáng chú ý về tình hình vĩ mô nửa cuối năm 2021 bao gồm: Việc chống dịch đảm bảo hoạt động sản xuất được thông suốt là yếu tố quan trọng nhất nhằm đảm bảo kinh tế tăng trưởng vững trong quý 3 và quý 4.

Điểm khác biệt lần này là việc Chính phủ quyết tâm thực hiện chiến dịch tiêm chủng vaccin lớn nhất trong lịch sử, với lực lượng lao động sản xuất là một trong những đối tượng được ưu tiên, và là nhân tố quan trọng giúp hoạt động sản xuất nhanh chóng được khôi phục trở lại.

Xuất khẩu dự kiến tiếp tục là điểm sáng trong nửa cuối năm nhờ vào việc các nền kinh tế lớn như Mỹ, EU mở cửa lại với nhu cầu tiêu dùng dự kiến tăng mạnh sau dịch.

Dự trữ ngoại hối vẫn khá dồi dào, giúp ổn định tỷ giá. Tính đến cuối tháng 6 giá trị đồng VND đã tăng 0,37% so với USD, là một trong những đồng tiền có diễn biến tốt nhất trong khu vực.

SSI Research cho rằng trong năm 2021 lạm phát sẽ được kiểm soát theo đúng mục tiêu của Chính phủ ở mức dưới 4% và thậm chí có thể ở mức thấp hơn, do đó khả năng chính sách thắt chặt được thực thi trong thời gian tới là rất thấp, và hạn mức tăng trưởng tín dụng cho các ngân hàng có thể được bổ sung để hỗ trợ tăng trưởng. Nửa cuối năm, lãi suất huy động có thể tăng nhẹ 50bps, là một mức tăng không đáng kể.

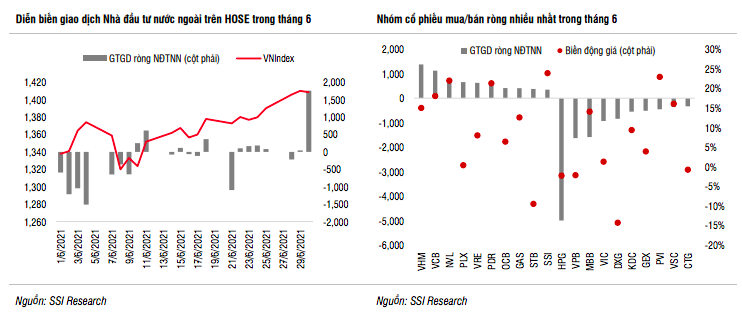

Về dòng vốn ngoại, dù vẫn còn bán ròng trong tháng 6, nhưng giá trị bán ròng của khối ngoại đã thấp hơn nhiều so với mức bán ròng kỷ lục của tháng 5. Tổng lượng bán ròng của khối ngoại trên 3 sàn là 30,4 nghìn tỷ đồng nếu tính từ đầu năm.

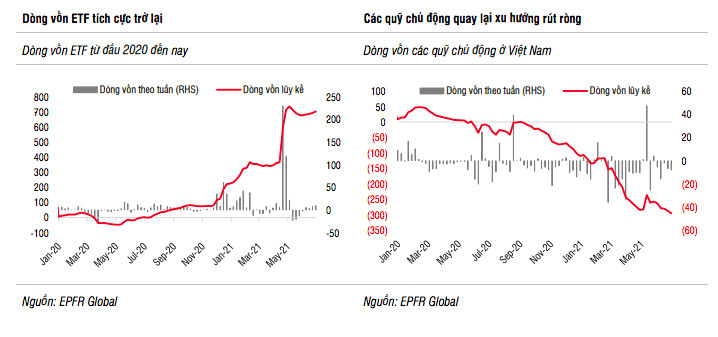

Dòng vốn ETF đảo chiều quay lại xu hướng tích cực trong tháng 6. Các quỹ bị rút ròng trong tháng 5 là VFM VN30 ETF và SSIAM VNFIN Lead đã có dòng tiền dương trở lại với giá trị là 560 tỷ đồng và 51 tỷ đồng. Ở chiều ngược lại, Fubon là quỹ có giá trị rút ròng lớn nhất (-150 tỷ đồng). Tính chung cả tháng 6 có khoảng 26 triệu USD vốn vào các quỹ ETF tại Việt Nam.

Trong những ngày đầu tháng 7, tiếp tục ghi nhận xu hướng tích cực ở các quỹ VFM VN30, VFM VNDiamond và Fubon mua ròng trở lại. Bên cạnh đó, quỹ Asian Growth CUBS ETF mới được thành lập trong tháng 6 dù quy mô quỹ còn nhỏ (2 triệu USD) và chỉ khoảng 27% tổng tài sản của quỹ được phân bổ vào thị trường Việt Nam nhưng cũng được kỳ vọng sẽ thu hút thêm dòng vốn trong thời gian tới.

Tháng 7 là tháng cao điểm công bố kết quả kinh doanh quý 2 và 6 tháng đầu năm với tăng trưởng lợi nhuận khả quan được dự đoán vẫn ghi nhận các nhóm ngành chiếm tỷ trọng cao trong rổ VN30 như Ngân hàng, Dầu khí, Chứng khoán và Thép.

Theo SSI Research, định giá thị trường đã phản ánh một phần mức tăng trưởng lợi nhuận tích cực của doanh nghiệp trong quý 2 và nửa đầu năm. Tăng trưởng điểm số của VN-Index trong tháng 6 đã đưa hệ số định giá P/E hiện tại và hệ số định giá P/E năm 2021 của chỉ số từ mức 18,18 lần và 16,19 lần vào thời điểm cuối tháng 5 lên mức 19,35 lần và 17,08 lần vào ngày 02/7.

"Đây không phải là mức an toàn cho các giao dịch mua mới. Sự chọn lọc sẽ mang lại hiệu quả đầu tư cao và nhóm VN30 đang có lợi thế hơn thị trường chung về mặt cơ bản lẫn từ tín hiệu kỹ thuật", SSI Research khuyến nghị.

Khối lượng giao dịch trên VN30 sau khi thu hẹp trong tháng 6 cũng đã bật tăng trở lại trong 2 phiên đầu tháng 7, vượt qua mức bình quân 20 phiên và cho thấy tín hiệu dòng tiền quay trở lại nhóm này. Động lực từ nhóm VN30 có thể thúc đẩy chỉ số VN-Index hướng đến các vùng mục tiêu tiếp theo lần lượt là 1.450 và 1.480 điểm nhờ sự hỗ trợ của tăng trưởng kết quả kinh doanh quý 2.

Dù vậy, chiến lược quản trị rủi ro cần được nhà đầu tư chú trọng chặt chẽ trong giai đoạn này do thị trường chứng khoán Việt Nam sẽ phải đối diện với một số rủi ro tiềm ẩn trong giai đoạn 6 tháng cuối năm như áp lực lạm phát quay lại và triển vọng tăng trưởng lợi nhuận có thể không còn mạnh trong quý 3 và quý 4 do ảnh hưởng Covid-19 kéo dài, chi phí đầu vào tăng làm thu hẹp biên lợi nhuận cũng như hết hiệu ứng so sánh trên nền thấp của cùng kỳ 2020.

VN-Index dự báo dao động tích lũy, tìm điểm cân bằng mới

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 3-7/8/2026.

HNX cảnh báo lừa đảo mạo danh, nhà đầu tư cần cẩn trọng

HNX cho biết thời gian gần đây có hiện tượng một số website giả mạo đã sử dụng trái phép logo, hình ảnh nhận diện thương hiệu và thông tin hoạt động của Sở Giao dịch Chứng khoán Hà Nội, kêu gọi huy động tiền và đầu tư chứng khoán trực tiếp với Sở Giao dịch Chứng khoán Hà Nội.

Chứng khoán Mỹ tăng mạnh phiên cuối tháng, giá dầu đi lên vì tin Vùng Vịnh

Thị trường chứng khoán Mỹ tăng điểm khá mạnh trong phiên giao dịch ngày thứ Sáu (31/7), khi nhà đầu tư tạm gác sang bên mối lo về triển vọng lãi suất cao hơn lâu hơn...

Giá vàng lại giảm mạnh vì nỗi lo lãi suất tăng, SPDR Gold Trust bán ròng

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Khối ngoại lại bán ròng

Mặc dù vậy, áp lực bán ròng của khối ngoại đang giảm dần đều và có xu hướng mua ròng ở những phiên thị trường tăng mạnh, trở thành động lực cho thị trường tăng trưởng trong tháng 8.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...