![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=600&h=360&mode=crop)

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sức ép tỷ giá đang trở lại

Chứng khoán Phú Hưng cho rằng tỷ giá vẫn có nhiều áp lực trong ít nhất đến hết quý 1 vì nhập khẩu sẽ tiếp tục gia tăng trong giai đoạn tới, trong khi đó các dòng tiền từ đầu tư (giải ngân thật), kiều hối và xuất khẩu sẽ chậm hơn dự kiến. Lãi suất liên ngân hàng đã có xu hướng tăng mạnh trong giai đoạn gần đây và SBV đã phải thực hiện hoạt động OMO trong 2 phiên 20 - 21/02/2024...

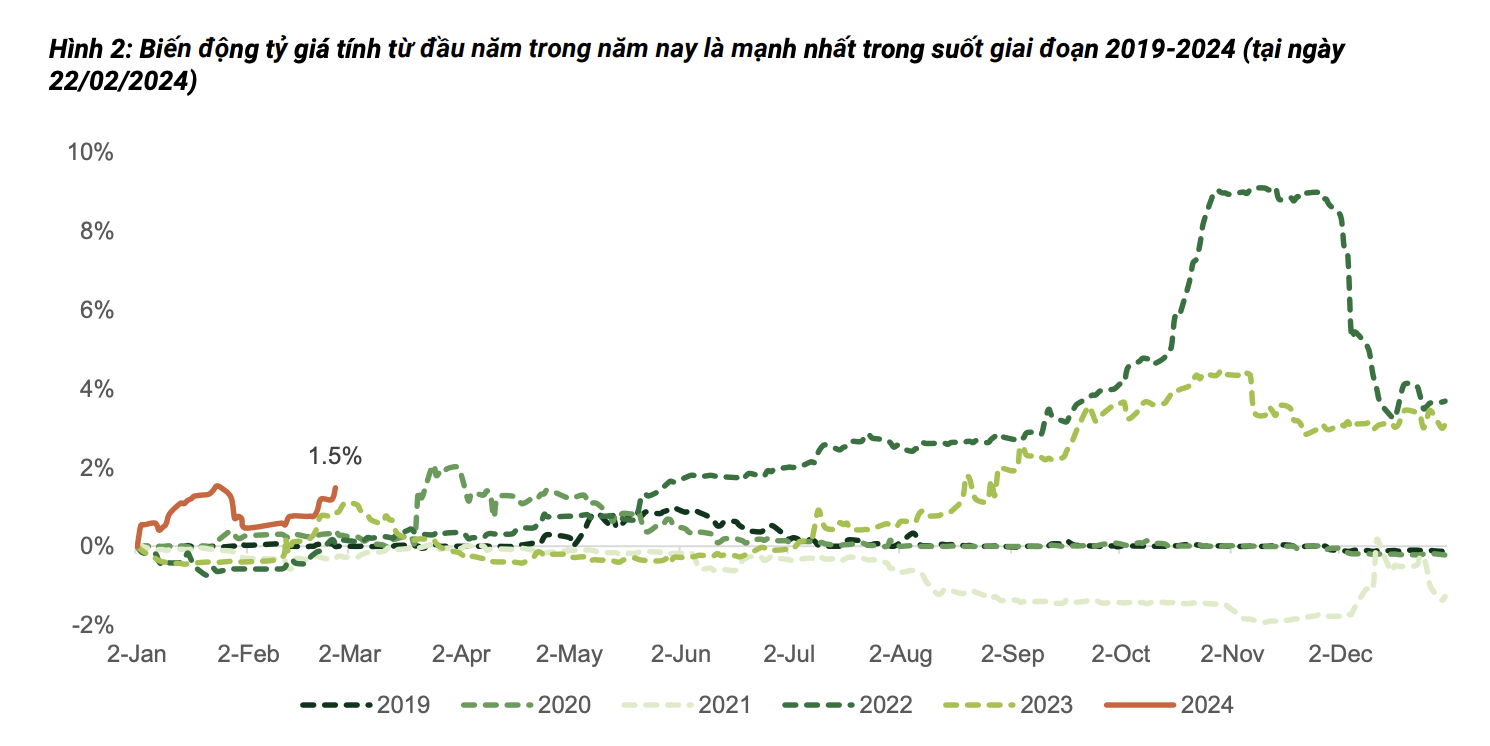

Tỷ giá USDVND đã tăng mạnh kể từ sau dịp Tết Nguyên đán 2024. Sáng ngày 27/2, Ngân hàng Nhà nước công bố tỷ giá trung tâm ở mức 24.014 VND/USD, tăng 10 đồng so với phiên giao dịch trước đó. Với biên độ tỷ giá USD/VND /-5% theo quy định, tỷ giá sàn là 22.813 VND/USD, tỷ giá trần là 25.214 VND/USD.

Tỷ giá USD tham khảo tại Cục Quản lý dự trữ ngoại hối Nhà nước công bố là 23.400 (mua vào) và 25.154 (bán ra). Tỷ giá USD giữ nguyên ở chiều mua vào và không đổi ở chiều bán ra so với phiên giao dịch trước đó. Giá USD thị trường tự do trong nước ở mức 25.200 - 25.220 đồng (mua vào - bán ra).

Diễn biến của tỷ giá năm nay khá khác với các năm trước khi tăng mạnh ngay trong thời điểm đầu năm. Theo dữ liệu, tỷ giá thường khá ổn định trong giai đoạn đầu năm nhờ nguồn tiền kiều hối và FDI về khá mạnh. Tuy nhiên bối cảnh của năm 2024 có nhiều khác biệt, đặc biệt là khi lãi suất chênh lệch giữa USD và VND đang ở mức âm trong suốt giai đoạn qua.

Nhận định về nguyên nhân tỷ giá tăng, theo Chứng khoán Phú Hưng, thứ nhất do thị trường đánh giá Fed có thể không sớm hạ lãi suất như dự kiến hồi đầu năm nay. Qua đó mức lãi suất USD dự kiến ở mức cao cho tới giữa năm, và mức cắt giảm cũng không còn quá mạnh như các dự báo lạc quan trước đây khi giá cả hàng hóa đang đảo chiều tăng gây nên áp lực đến lạm phát tại Mỹ. Điều này sẽ khiến chênh lệch lãi suất giữa VND và USD âm sâu kéo dài.

Thứ hai, nhập khẩu liên tục hồi phục qua các tháng khi các doanh nghiệp đẩy mạnh nhập khẩu nguyên vật liệu đầu vào để sản xuất và nhập khẩu xăng dầu. Tổng giá trị nhập khẩu trong tháng 1 đạt gần 31 tỷ USD – mức cao nhất kể từ tháng 7/2022, riêng khu vực trong nước nhập khẩu hơn 11 tỷ USD (cao hơn 15% so với bình quân cả năm 2023).

Thứ ba, các doanh nghiệp thanh toán các khoản vay nước ngoài và hoạt động kết chuyển lợi nhuận về nước sở tại.

Thứ tư, tình trạng găm giữ ngoại tệ trong bối cảnh đồng USD liên tục tăng tại thị trường trong nước lẫn thế giới. Tỷ giá USDVND thị trường tự do liên tục tăng cao kể từ cuối năm ngoái, và hiện đang giao dịch quanh 25.300, duy trì mức chênh lệch lớn (quanh 600pips ~2.5%) so với tỷ giá giao dịch trên thị trường liên ngân hàng. Cùng với việc lãi suất liên ngân hàng duy trì ở mức thấp đã tạo áp lực mất giá đối với đồng VND.

Tuy nhiên, VND vẫn là đồng tiền mạnh nếu so sánh với các quốc gia trong khu vực, với mức giảm -1,5% từ đầu năm. Trong 10 quốc gia châu Á đồng THB của Thái Lan mất giá mạnh nhất so với đầu năm khi THB giảm tới 5,0%, kế đến là Malaysia Ringgit (-3,8%), đồng Won Hàn Quốc (-3,1%). Riêng Ấn Độ vẫn duy trì mức tăng giá so với USD ( 0,4%).

Chứng khoán Phú Hưng cho rằng tỷ giá vẫn có nhiều áp lực trong ít nhất đến hết quý 1 vì: nhập khẩu sẽ tiếp tục gia tăng trong giai đoạn tới, trong khi đó các dòng tiền từ đầu tư (giải ngân thật), kiều hối & xuất khẩu sẽ chậm hơn dự kiến.

Theo PHS, tín dụng vẫn còn đang tăng khá chậm và kỳ vọng sự cải thiện từ cuối quý 1, vì vậy hệ thống ngân hàng vẫn duy trì trạng thái thặng dư thanh khoản lớn trong Quý 1 (đặc biệt là sau khi tiền quay lại hệ thống sau dịp Tết), tạo động lực cho việc găm giữ trạng thái.

Lãi suất liên ngân hàng đã có xu hướng tăng mạnh trong giai đoạn gần đây, và SBV đã phải thực hiện hoạt động OMO trong 2 phiên 20 & 21/02/2024. Một số thông tin cho rằng, các ngân hàng quốc doanh chủ động nâng lãi suất – các động thái thường được thực hiện khi tỷ giá tăng mạnh. PHS dự đoán lãi suất liên ngân hàng sẽ thiết lập một mặt bằng mới, quanh 2.0 – 3,0% cho kỳ hạn ON – 1W, giảm bớt chênh lệch so với lãi suất USD, cũng không loại trừ khả năng SBV sẽ quay trở lại phát hành Tín phiếu như giai đoạn tháng 12/2023.

Dự kiến tỷ giá USDVND có thể tăng lên quanh vùng 24.750 (tương ứng với mức tăng 2% so với đầu năm – không đổi so với dự báo trước đây của PHS). Xác suất để tỷ giá có thể vượt đỉnh cũ (24,875) là khá thấp và SBV hoàn toàn có đầy đủ các công cụ để kiểm soát tỷ giá trong bối cảnh hiện tại.

Cuối cùng, PHS không cho rằng việc tỷ giá tăng sẽ kích thích xuất khẩu vì như đã đề cập bên trên, VND vẫn khá mạnh so với các đồng tiền khác trong khu vực (hầu hết là các quốc gia cạnh tranh xuất khẩu với Việt Nam).

Đọc bài theo từ khoá

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...