-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường Đà Nẵng và vùng phụ cận: Giảm sâu quý đầu năm, “đóng băng” ở bất động sản nghỉ dưỡng

Ngay trong quý đầu năm 2023, hầu như các phân khúc bất động sản tại Đà Nẵng và vùng phụ cận có mức giao dịch tụt giảm mạnh, tới 98% ở đất nền, 86% ở nhà phố, riêng phân khúc nghỉ dưỡng tiếp tục “đóng băng”…

Dự báo sang quý 2/2023, thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận có những tín hiệu hồi phục tích cực, tùy vào từng phân khúc cụ thể.

THANH KHOẢN TỤT SÂU, “ĐÓNG BĂNG” GIAO DỊCH TẠI BẤT ĐỘNG SẢN NGHỈ DƯỠNG

Theo Tập đoàn dịch vụ bất động sản DKRA (DKRA Group), việc chậm cấp phép dự án mới và thanh tra đồng loạt các dự án tại Đà Nẵng và vùng phụ cận đã làm cho nhiều dự án bị tạm ngừng triển khai. Điều này ảnh hưởng rất lớn đến nguồn cung và thanh khoản thị trường trong thời gian qua.

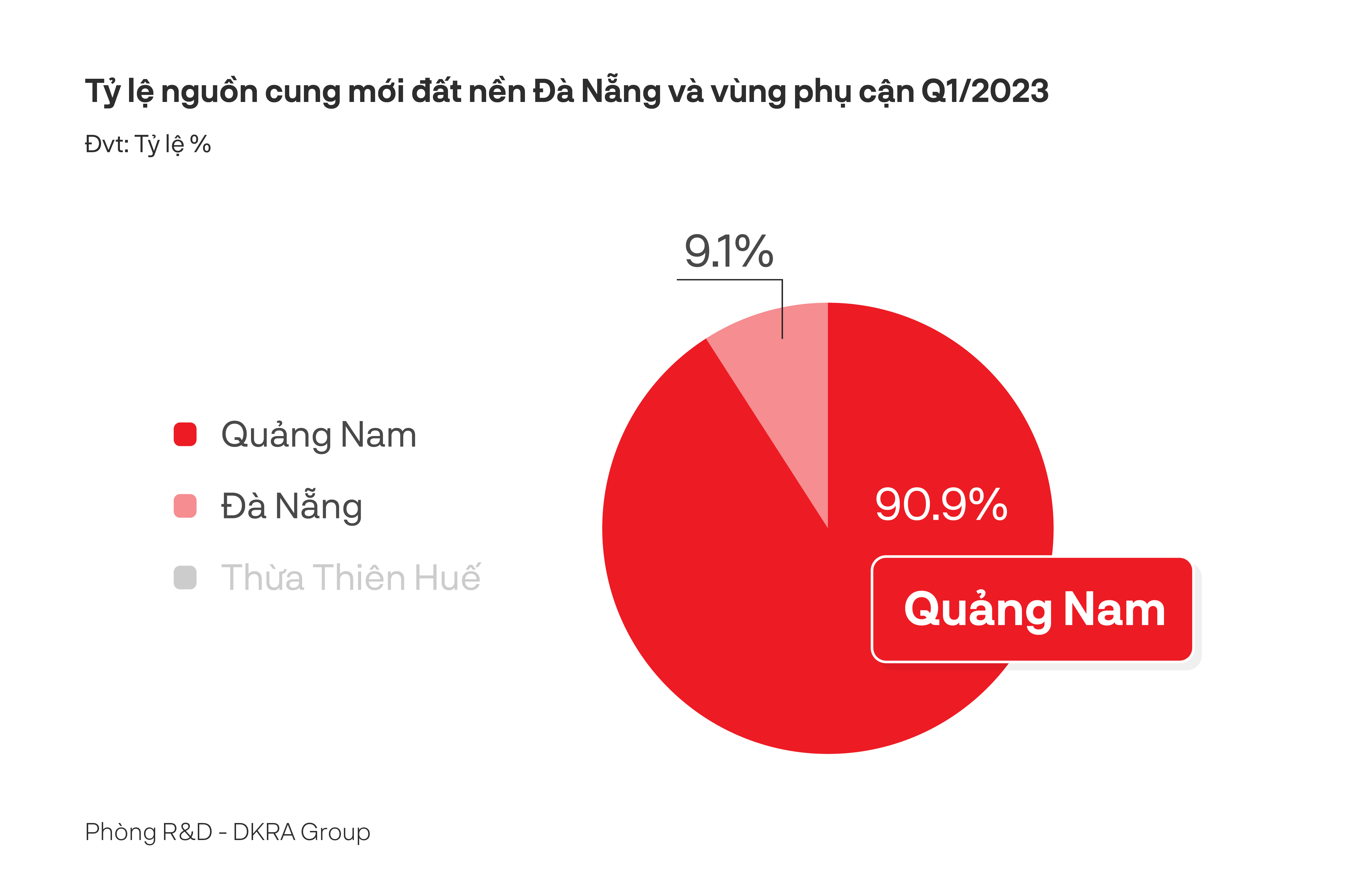

Cụ thể, phân khúc đất nền trong quý 1/2023, thanh khoản chỉ bằng 2% so với cùng kỳ năm trước với 5 nền được tiêu thụ trên tổng nguồn cung mới là 33 nền. Theo đó, giá sơ cấp không có sự biến động so với lần mở bán trước đó, giá thứ cấp trong quý ghi nhận mức giảm 8% - 12% so với quý 1/2022. Các dự án mở bán mới tập trung chủ yếu ở Quảng Nam, chiếm gần 91% nguồn cung toàn thị trường. Riêng Thừa Thiên Huế tiếp tục không ghi nhận nguồn cung mở bán mới.

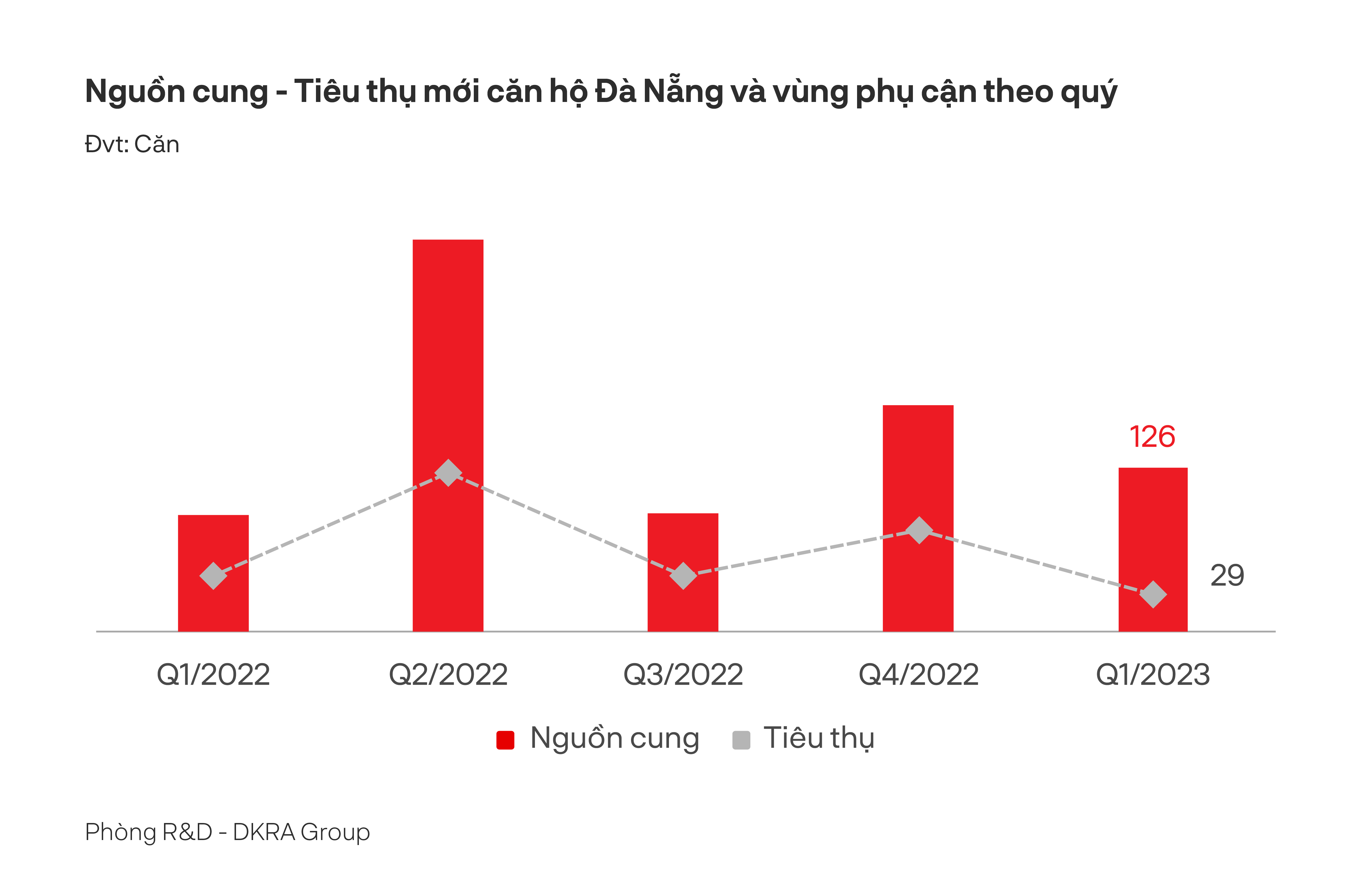

Thị trường căn hộ, dù nguồn cung tăng 40% so với cùng kỳ 2022 nhưng thanh khoản vẫn giảm 33%, đạt 29 căn trên tổng số 126 căn mở bán mới. Đáng chú ý, phân khúc căn hộ hạng C dẫn dắt nguồn cung mới toàn thị trường và phân bổ chủ yếu tại các quận Liên Chiểu, Ngũ Hành Sơn của TP. Đà Nẵng. Nguồn cung mới trong quý tập trung tất cả tại thị trường Đà Nẵng, trong khi Quảng Nam và Thừa Thiên Huế tiếp tục khan hiếm nguồn cung mở bán mới.

Nhà phố/biệt thự tại thị trường Đà Nẵng và vùng phụ cận có mức tiêu thụ thấp nhất trong 5 năm qua, giảm 86% so với quý 1/2022 khi chỉ đạt tỷ lệ hấp thụ ở mức 42% (khoảng 5 căn) trên nguồn cung mới. Tuy nhiên giá bán sơ cấp tăng 2% - 3% so với quý trước và tăng 14% so với cùng kỳ với mức giá bán dưới 5 tỷ đồng/căn. Trong 3 tháng đầu năm 2023, nguồn cung mới nhà phố/biệt thự đến từ 1 dự án duy nhất ở Quảng Nam, với khoảng 12 căn mở bán, chỉ bằng 18% so với cùng kỳ năm trước. Theo DKRA, nguồn cung mới sụt giảm đáng kể trước tình hình thanh tra hàng loạt dự án bất động sản. Điều này cũng làm cho thanh khoản thị trường thứ cấp ở mức thấp, giao dịch tập trung chủ yếu vào các dự án đã bàn giao nhà, có pháp lý hoàn thiện.

Đối với bất động sản nghỉ dưỡng, hầu hết nguồn cung thị trường hiện nay đến từ lượng hàng tồn kho của những dự án đã mở bán trước đó, và có hàng mới mở bán trong quý 1/2023 ở tất cả các phân khúc. Giá bán sơ cấp không có nhiều biến động.

Ở phân khúc biệt thự nghỉ dưỡng với hơn 60% dự án đóng giỏ hàng và không có nguồn cung mới trong 9 tháng liên tiếp. DKRA ghi nhận không phát sinh giao dịch. Sức cầu thị trường ở mức rất thấp. Mặt bằng giá sơ cấp dao động từ 9,1 – 131 tỷ đồng/căn. Xu hướng chia sẻ doanh thu vẫn tiếp tục được áp dụng rộng rãi và dần thay thế hình thức chia sẻ lợi nhuận bởi sự minh bạch về dòng tiền.

Ở phân khúc nhà phố/shophouse nghỉ dưỡng cũng không phát sinh giao dịch mới. Đây là phân khúc còn khá mới, chưa thật sự phát triển tại thị trường 3 tỉnh miền Trung, đồng thời với sự cạnh tranh trực diện của phân khúc nhà phố/shophouse thương mại sở hữu lâu dài, nên nhà phố/shophouse nghỉ dưỡng chưa thể tạo ra sự tăng trưởng như những phân khúc bất động sản nghỉ dưỡng khác trong khu vực.

Phân khúc condotel còn tồn kho 669 căn lũy kế đến hết quý 1/2023. Thanh khoản sơ cấp trầm lắng do hầu hết các dự án đã đóng giỏ hàng. Thị trường không ghi nhận nguồn cung mới do nhiều chủ đầu tư thận trọng hơn trong việc triển khai bán hàng. Mặt bằng giá sơ cấp không có nhiều biến động so với quý trước và cùng kỳ năm trước.

QUÝ 2/2023: GIÁ VẪN ĐI NGANG CHỜ ĐỘNG THÁI THÁO GỠ

Nguồn cung phân khúc đất nền trong quý 2/2023, theo dự báo từ DKRA Group, sẽ tăng nhẹ so với 3 tháng đầu năm, dao động khoảng 90 - 120 nền, tập trung chủ yếu ở Quảng Nam và Đà Nẵng. Khu vực Thừa Thiên Huế tiếp tục tình trạng khan hiếm nguồn cung mới. Mặt bằng giá sơ cấp duy trì ở mức ổn định so với quý 1/2023 và khó có những đợt tăng giá trong ngắn hạn. Các dự án hoàn thiện pháp lý, có vị trí tốt, đáp ứng yêu cầu của thị trường… sẽ thu hút sự quan tâm của các nhà đầu tư.

Ở phân khúc căn hộ, nguồn cung mới trong quý 2/2023 có thể tăng nhẹ so với quý 1, dao động ở mức 200 - 300 căn, tập trung chủ yếu tại Đà Nẵng. Những thông tin chính sách được tháo gỡ, động thái hạ lãi suất của Ngân hàng Nhà nước giúp sức cầu chung hồi phục, nhưng sẽ khó đột biến trong ngắn hạn. Tỷ trọng nguồn cung căn hộ hạng A và hạng sang dự báo sẽ tăng trong quý 2/2023. Tuy nhiên, phân khúc chủ đạo của thị trường vẫn là căn hộ hạng B và hạng C với mức giá dao động 30 - 40 triệu đồng/m2. Mặt bằng giá bán sơ cấp tiếp tục neo cao trước áp lực chi phí đầu vào, lãi vay, chi phí pháp lý dự án…

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự quý 2/2023 có thể sẽ tăng so với quý 1, dao động khoảng 100 - 150 căn, tập trung chủ yếu ở Đà Nẵng. Mặt bằng giá sơ cấp duy trì ở mức ổn định. Thanh khoản trên thị trường thứ cấp tiếp tục xu hướng đi ngang.

Với bất động sản nghỉ dưỡng, nguồn cung biệt thự nghỉ dưỡng dự kiến khoảng 20 - 50 căn, riêng condotel và nhà phố/shophouse nghỉ dưỡng tiếp tục duy trì sự khan hiếm ở nguồn cung mới. Sức cầu thị trường vẫn ở mức rất thấp và khó có sự đột biến trong ngắn hạn. Mặt bằng giá bán sơ cấp không có nhiều biến động. Các chính sách hỗ trợ lãi suất, ân hạn nợ gốc, giãn tiến độ thanh toán, chia sẻ doanh thu… vẫn tiếp tục được nhiều chủ đầu tư áp dụng trong quý 2/2023.

Đọc bài theo từ khoá

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)

Thúc đẩy thị trường bất động sản Lâm Đồng vận hành theo hướng lành mạnh, chuyên nghiệp

Lâm Đồng đang tập trung cải thiện toàn diện môi trường đầu tư, hoàn thiện quy hoạch, phát triển kết cấu hạ tầng đồng bộ, đẩy mạnh cải cách hành chính. Mục tiêu cao nhất là tạo môi trường kinh doanh thông thoáng, lành mạnh, đồng thời, tạo điều kiện thuận lợi để thị trường bất động sản...

Hải Phòng chỉ đạo tập trung giải phóng mặt bằng các dự án công nghiệp

Phó Chủ tịch UBND TP. Hải Phòng Lê Trung Kiên đề nghị chủ đầu tư 3 dự án khu, cụm công nghiệp chủ động nguồn lực, sớm hoàn thành hệ thống hạ tầng dự án…

Hà Nội sẽ khởi công 114 dự án nhà ở xã hội ngay trong 6 tháng cuối năm 2026

Cắt giảm tối thiểu 50% thời gian giải quyết thủ tục hành chính; quyết liệt thực hiện giải phóng mặt bằng; các xã chủ động lập, thẩm định và phê duyệt quy hoạch theo thẩm quyền; khởi công toàn bộ 114 dự án ngay trong 6 tháng cuối năm nay… là những yêu cầu mà Hà Nội đặt ra nhằm đẩy nhanh việc triển khai các dự án nhà ở xã hội trên địa bàn...

Bắc Ninh đẩy nhanh công tác thẩm định giá đất

Lãnh đạo tỉnh Bắc Ninh đã yêu cầu ngay trong quý 3/2026, các cơ quan, đơn vị liên quan phải tập trung giải quyết dứt điểm công tác định giá cho các dự án đang thực hiện và khẩn trương đưa các dự án đủ điều kiện ra đấu giá nhằm kịp thời hoàn thành chỉ tiêu thu ngân sách của tỉnh.

Hạ tầng phía Đông tăng tốc, mở rộng giá trị kết nối cho The Parkland

Tháng 6/2026 đánh dấu bước chuyển mình mạnh mẽ của hạ tầng phía Đông Hà Nội khi tuyến Metro số 14 chính thức khởi công, cùng Vành đai 3.5 và cầu Ngọc Hồi đồng loạt tăng tốc. Đón đầu động lực tăng trưởng ấy, The Parkland tại tâm điểm Ocean City kiến tạo không gian sống xanh, tiện nghi, đáp ứng xu hướng an cư bền vững tại các đô thị đa trung tâm của cư dân hiện đại.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...