-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Việt Nam sắp bước vào giai đoạn nới lỏng tiền tệ?

Để cân bằng giữa việc thúc đẩy tăng trưởng kinh tế và đảm bảo bình ổn giá, giai đoạn tới Việt Nam có thể sẽ thiên về chính sách nới lỏng, đặc biệt với việc Fed sẵn sàng kết thúc chu kỳ tăng lãi suất vào cuối tháng 5/2023...

Báo cáo triển vọng kinh tế toàn cầu quý 2 năm 2023 được Ngân hàng UOB (Singapore) công bố ngày 27/3 chỉ ra rằng các rủi ro bên ngoài tiếp tục gây áp lực lên triển vọng tăng trưởng của Việt Nam trong năm 2023.

Đó là xung đột Nga-Ukraine và tác động của nó lên giá cả năng lượng, lương thực và hàng hóa; sự thay đổi và gián đoạn chuỗi cung ứng toàn cầu; thắt chặt chính sách tiền tệ toàn cầu; và đặc biệt là các biến động mới đây trong lĩnh vực ngân hàng toàn cầu với với niềm tin thị trường.

Tuy vậy, với sự phục hồi tích cực từ lĩnh vực dịch vụ và xuất khẩu trong 2 tháng đầu năm, UOB vẫn giữ nguyên mức dự báo tăng trưởng của Việt Nam trong năm 2023 như báo cáo trước (ở mức 6,6%), khá sát với mức dự báo 6,5% từ Chính phủ. Theo đó, tăng trưởng GDP quý 1/2023 dự kiến tăng 6,45% so với cùng kỳ.

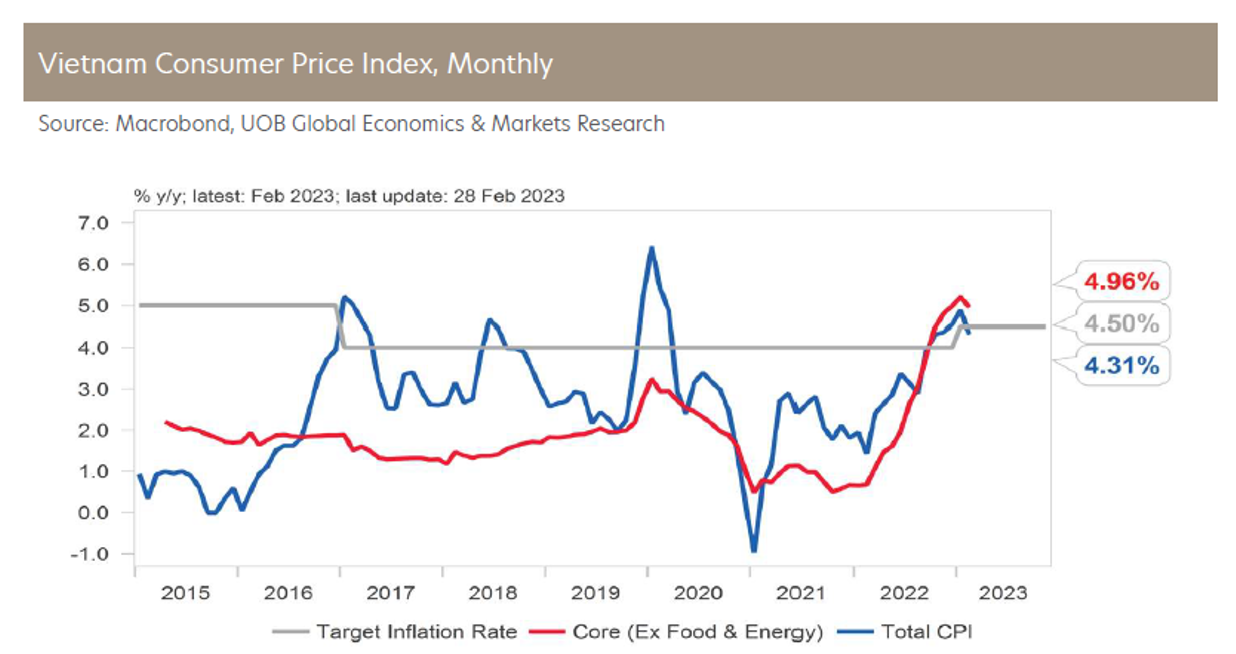

Về lạm phát, ngân hàng này cho rằng đây tiếp tục là mối lo của Việt Nam trong bối cảnh giá tiêu dùng đang có dấu hiệu đảo chiều nhưng chưa bền vững và lạm phát cơ bản vẫn cao hơn nhiều so với mục tiêu chung.

“Khi Ngân hàng Nhà nước cân bằng giữa việc thúc đẩy tăng trưởng kinh tế và đảm bảo bình ổn giá, nhiều khả năng Ngân hàng Nhà nước sẽ thiên về chính sách nới lỏng hơn trong giai đoạn sắp tới. Đặc biệt, với việc Fed sẵn sàng kết thúc chu kỳ tăng lãi suất vào cuối tháng 5/2023 và tỷ lệ lạm phát trong nước đang cho thấy một số dấu hiệu đảo chiều, NHNN có thể sẽ cắt giảm lãi suất tái cấp vốn 100 điểm cơ bản trong quý 2/2023 xuống còn 5%”, UOB dự báo.

Giai đoạn từ tháng 9-tháng 11/2022, Ngân hàng Nhà nước đã phải điều chỉnh một loạt các chính sách điều hành trước các quyết định tăng lãi suất rất mạnh của Cục Dự trữ Liên bang Mỹ (Fed), sự lên giá của đồng USD và áp lực lạm phát trong nước.

Ngân hàng Nhà nước đã bất ngờ tăng lãi suất cơ bản thêm 100 điểm cơ bản vào ngày 22/9/2022, sau đó là một đợt tăng 100 điểm cơ bản khác vào 24/10/2022. Giữa lúc đó, vào ngày 17/10/2022, Ngân hàng Nhà nước đã công bố mở rộng biên độ giao dịch USD/VND từ /-3% lên /-5%, để cho phép VND linh hoạt hơn trong bối cảnh đồng USD mạnh lên.

Đến 16/3/2023, Ngân hàng Nhà nước bất ngờ hạ lãi suất tái chiết khấu ở mức 100 điểm cơ bản xuống 3,5% (từ 4,5%) trong nỗ lực thúc đẩy tăng trưởng kinh tế trong bối cảnh bất ổn toàn cầu khi ngành ngân hàng ở Hoa Kỳ và Châu Âu lún sâu trong cuộc khủng hoảng niềm tin. Ngân hàng Nhà nước cũng giảm 100 điểm cơ bản lãi suất cho vay qua đêm trên thị trường liên ngân hàng xuống 6% và giảm trần lãi suất cho vay đối với các khoản vay ngắn hạn trong một số lĩnh vực từ 5,5% xuống 5%.

Nhưng phần quan trọng nhất trong động thái chính sách mới, theo UOB, là việc Ngân hàng Nhà nước giữ nguyên lãi suất tái cấp vốn ở mức 6%. “Điều này cho thấy lập trường chính sách của NHNN vẫn không thay đổi mặc dù có cắt giảm các loại lãi suất khác”, ngân hàng này cho biết.

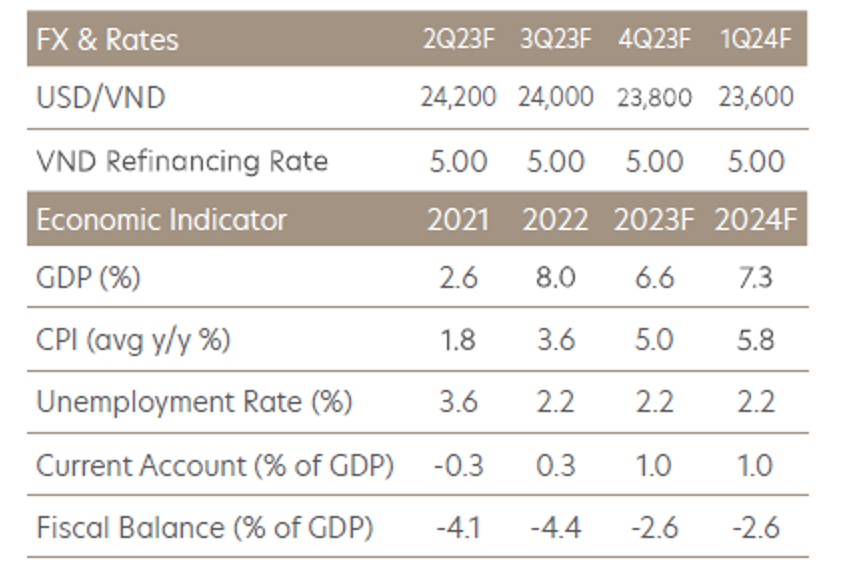

Về tỷ giá, UOB nhận định đồng VND vẫn là một trong những đồng tiền ổn định nhất ở châu Á. Bất chấp những thay đổi lớn trong kỳ vọng tăng lãi suất của Fed, lo ngại suy thoái kinh tế toàn cầu và tình trạng rối loạn của hệ thống ngân hàng Mỹ, đồng VND vẫn giao dịch trong biên độ hẹp 0,8% quanh mức 23.600/USD.

Bất chấp việc Ngân hàng Nhà nước đột ngột cắt giảm lãi suất 100 điểm cơ bản vào tháng 3/2023, sự phục hồi mạnh mẽ của xuất khẩu và sản xuất công nghiệp cùng với lạm phát giảm đã giữ ổn định cho đồng VND.

“Nhìn chung, chúng tôi kỳ vọng USD/VND sẽ nối gót các cặp tỷ giá ngoại hối USD/Châu Á khác tiến tới mốc cao hơn là 24.200 trong quý 2/2023 trước khi giảm xuống 24.000 trong quý/2023, 23.800 trong quý 4/2023 và 23.600 trong quý 1/2024”, UOB dự báo.

Đọc bài theo từ khoá

Khánh Hòa gắn biển công trình xanh EDGE Advanced đầu tiên tại Việt Nam

Trụ sở làm việc mới của Tỉnh ủy, Đoàn Đại biểu Quốc hội, Hội đồng Nhân dân và Ủy ban Nhân dân tỉnh Khánh Hòa là công trình trụ sở cấp tỉnh đầu tiên tại Việt Nam đạt chứng nhận công trình xanh quốc tế EDGE Advanced...

Tình hình doanh nghiệp 6 tháng đầu năm: Sức chống chịu của doanh nghiệp và tư duy chuyển đổi toàn cầu

Vượt qua những tác động từ các chính sách thuế quan quốc tế, chi phí vận hành gia tăng và các biến động địa chính trị phức tạp, khu vực doanh nghiệp 6 tháng đầu năm 2026 đang cho thấy khả năng chống chịu với những khó khăn của nền kinh tế. Tuy vậy, cùng với quy luật “đào thải và tái cấu trúc” đang diễn ra với tốc độ rất nhanh, số lượng doanh nghiệp phải tạm dừng cuộc chơi cũng chạm mức cao...

Vận tải tăng tốc, đường bộ tiếp tục giữ vai trò chủ đạo

Sáu tháng đầu năm 2026, hoạt động vận tải tiếp tục duy trì đà tăng trưởng hai con số ở cả lĩnh vực hành khách và hàng hóa, phản ánh nhu cầu đi lại, sản xuất và lưu thông hàng hóa của nền kinh tế tiếp tục mở rộng. Tuy nhiên, cơ cấu vận tải chưa ghi nhận nhiều thay đổi khi đường bộ vẫn đảm nhận phần lớn dòng chảy vận tải của cả nước. ..

6 tháng đầu năm: Vốn đầu tư nước ngoài bứt phá mạnh

Thu hút vốn đầu tư nước ngoài trong nửa đầu năm 2026 ghi nhận con số tăng trưởng tích cực trong bối cảnh biến động phức tạp của tình hình địa chính trị toàn cầu và sự tái định vị của chuỗi cung ứng quốc tế. Với định hướng chính sách rõ ràng, Việt Nam tiếp tục khẳng định là điểm đến an toàn của nhà đầu tư nước ngoài.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...