-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

VinaCapital: 2-3 tháng tới có thể nhiều biến động nhưng cuối năm VN-Index tăng mạnh

Chỉ số VN-Index tăng trưởng mạnh hơn vào cuối năm nay, mặc dù 2-3 tháng tiếp theo có thể sẽ có nhiều biến động....

Chỉ số VN-Index (VNI) đã phục hồi 12% kể từ khi chạm đáy vào ngày 16 tháng 5. Theo đánh giá của VinaCapital, điều này được thúc đẩy bởi thị trường chứng khoán toàn cầu đã giảm bớt tâm lý bi quan trong vài tuần qua, và bởi những diễn biến tích cực tại Việt Nam.

CUỐI NĂM VN-INDEX TĂNG MẠNH

Cụ thể hơn, kỳ vọng về việc Fed có thể tạm dừng tăng lãi suất đã thúc đẩy thị trường chứng khoán toàn cầu, việc nới lỏng các hạn chế COVID ở Trung Quốc đã cải thiện tâm lý nhà đầu tư đối với thị trường chứng khoán Việt Nam, và một số lo ngại cụ thể đối với thị trường Việt Nam, điều đã làm ảnh hưởng nặng nề đến chỉ số VNI trong tháng 5 cũng đã giảm bớt.

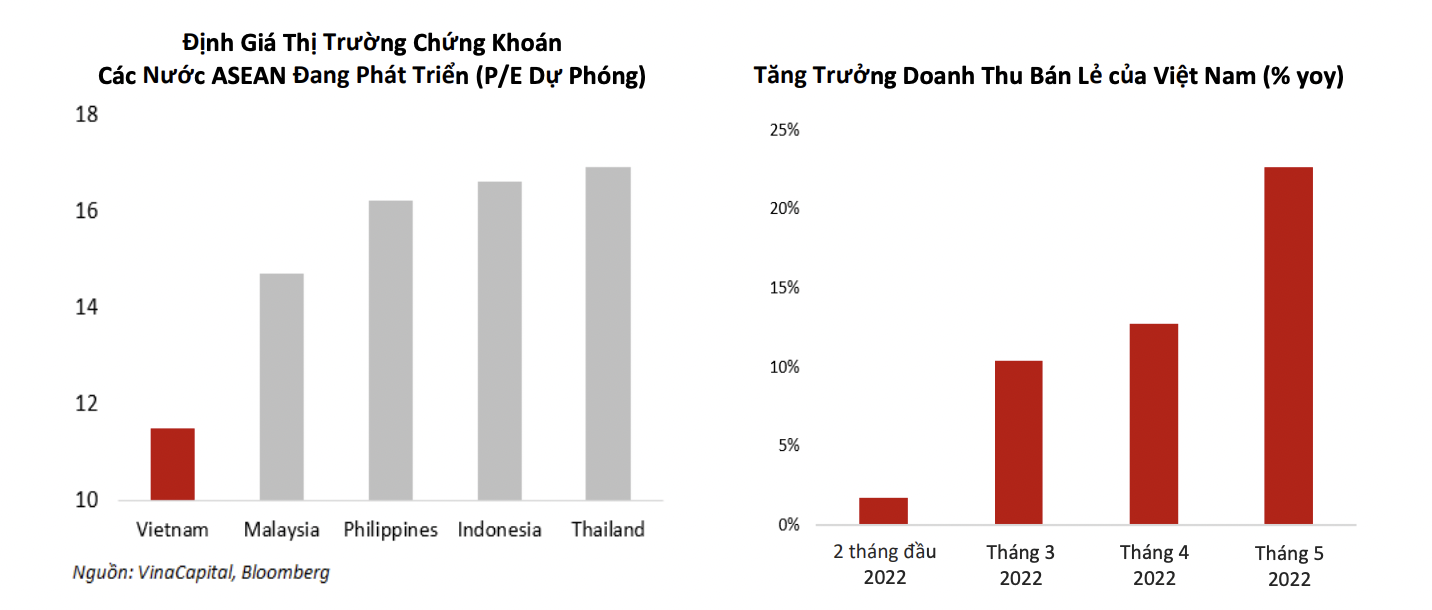

Bên cạnh đó, sự phục hồi kinh tế của Việt Nam tiếp tục tăng tốc trong tháng 5. Thị trường chứng khoán Việt Nam vẫn đang rẻ ở mức P/E dự phóng 11,5 lần, so với mức tăng trưởng EPS dự kiến là hơn 20% cho năm 2022, và so với tỷ lệ P/E dự phóng trung bình 16,2 lần đối với các quốc gia ASEAN đang phát triển trong khu vực. Tất cả những điều này tạo tiền đề để chỉ số VNI tiếp tục tăng trong năm nay, và có dấu hiệu cho thấy các nhà đầu tư nước ngoài và Việt Nam đều đồng ý với quan điểm đó.

Mặc dù thị trường giảm điểm, các nhà đầu tư nước ngoài đã mua hơn 150 triệu USD cổ phiếu trong tháng 5 (bao gồm khoảng 125 triệu USD dòng vốn nước ngoài đầu tư vào quỹ ETF) sau khi bán hết số cổ phiếu trị giá khoảng 290 triệu USD trong quý 1.

Thêm vào đó, khối lượng giao dịch trên thị trường chứng khoán Việt Nam trong tháng 5 đã giảm hơn 33% so với tháng 4, điều này cho thấy các nhà đầu tư nhỏ lẻ không hoảng sợ mà bán ra số cổ phiếu họ nắm giữ khi thị trường sụt giảm trong tháng 5.

Niềm tin của cả nhà đầu tư trong và ngoài nước một phần đến từ mức tăng trưởng lợi nhuận mạnh của Việt Nam ở mức 33% so với cùng kỳ năm ngoái trong quý 1. Điều này cũng sẽ giúp chỉ số VN-Index tăng trưởng mạnh hơn vào cuối năm nay, mặc dù 2-3 tháng tiếp theo có thể sẽ có nhiều biến động. Sự biến động này, kết hợp với sự phân hóa trong kết quả đầu tư giữa các ngành và các cổ phiếu trên thị trường.

4 DIỄN BIẾN HỖ TRỢ TÂM LÝ NHÀ ĐẦU TƯ

VinaCapital tin rằng bốn diễn biến mới hiện đang hỗ trợ tâm lý của các nhà đầu tư trong nước gồm: 1, Thị trường nhận thức được làn sóng bán tháo do các lệnh dừng ký quỹ gần đây đã kết thúc; 2, Việc Chính phủ công bố gói hỗ trợ lãi suất 2% để hỗ trợ các doanh nghiệp vừa và nhỏ và các doanh nghiệp khá; 3, Các diễn biến tích cực của nền kinh tế - bao gồm cả mức tăng kỷ lục của doanh số bán lẻ trong tháng 5; 4, Nhận thức ngày càng tăng rằng các sự kiện kinh tế toàn cầu hiện tại sẽ mang lại lợi ích cho nền kinh tế Việt Nam.

Một số nhà lãnh đạo chủ chốt của Việt Nam, bao gồm cả Thủ tướng Phạm Minh Chính, đã đưa ra tuyên bố rất rõ ràng về những cách mà các diễn biến gần đây trên thế giới sẽ mang lại lợi ích đối với dòng vốn FDI vào Việt Nam và giúp ích cho các lĩnh vực khác của nền kinh tế, cũng như cam kết tiếp tục phát triển cơ sở hạ tầng của Chính phủ.

Ước tính rằng tổng dư nợ ký quỹ trên thị trường chứng khoán đã giảm hơn 30% so với mức đỉnh trước đây trong năm nay.

Dự báo tăng trưởng GDP 6,5% trong năm nay, nhưng đồng thời nhận thấy con số này có khả năng tăng trưởng cao hơn, và nhận thấy một số dự báo nói rằng tăng trưởng GDP có thể đạt mức 9% trong năm nay.

Nói tóm lại, doanh thu bán lẻ của Việt Nam đã tăng đáng kể trong năm nay (được thể hiện trong biểu đồ ở trang 1) và sản lượng ngành sản xuất của Việt Nam đã tăng 9% so với cùng kỳ năm ngoái trong 5 tháng đầu năm 2022, đây là mức tăng trưởng mạnh hơn nhiều so với mức chúng tôi dự báo. Chỉ số PMI của Việt Nam đã tăng từ 51,7 vào tháng 4, lên 54,7 vào tháng 5 - mức tăng lớn nhất trong hơn một năm - được thúc đẩy bởi sự gia tăng số lượng đơn đặt hàng mới.

Sự phục hồi gần đây của VN-Index được thúc đẩy bởi tâm lý bi quan trên thị trường chứng khoán toàn cầu đã giảm bớt, cũng như nhà đầu tư đã bớt lo ngại về một số yếu tố cụ thể của Việt Nam. Quan trọng hơn, ước tính rằng số dư ký quỹ đang lưu hành đã giảm khoảng 30%, điều này giúp loại bỏ nguồn áp lực bán tháo mạnh nhất trong tháng 5, mở đường cho sự phục hồi mạnh mẽ hơn của thị trường.

"Cuối cùng, chúng tôi kỳ vọng tăng trưởng lợi nhuận trên 20% đối với thị trường chứng khoán Việt Nam trong năm nay, mặc dù chúng tôi kỳ vọng lợi nhuận của các công ty trong quỹ của chúng tôi sẽ tăng trên 35%. Điều này giúp giải thích tại sao những cổ phiếu đó đang giao dịch với mức P/E thấp hơn so với thị trường tổng thể", Kinh tế trưởng VinaCapitalMichael Kokalari nhấn mạnh.

Đọc bài theo từ khoá

Chuyên gia: Áp lực margin tăng cao, thị trường vẫn nghiêng về tiêu cực

Một số công ty chứng khoán đã công bố kết quả kinh doanh. Điểm đáng chú ý là dư nợ ký quỹ trong quý 2/2026 tiếp tục tăng so với quý 1. Điều này tạo áp lực tâm lý lên thị trường khi tỷ lệ ký quỹ đang ở mức cao...

Dòng tiền tổ chức tiếp tục gom hàng

Nhà đầu tư tổ chức trong nước hôm nay mua ròng 358,3 tỷ đồng. Tính riêng giao dịch khớp lệnh, khối này mua ròng 168,8 tỷ đồng.

Dragon Capital: Lãi suất đã tạo đỉnh, định giá thị trường đang ở vùng thấp nhất như thời Covid-19 năm 2020

Định giá P/E dự phóng năm 2026 ở mức 11,7x nhưng nhiều ngành đang được giao dịch ở mức thấp hơn đáng kể. Đây cũng là vùng thấp nhất về định giá, tương đương các đợt sụt giảm mạnh từng xuất hiện vào các năm 2020, 2022 và 2025...

Blog chứng khoán: Áp lực bán đã nhẹ dần

Thêm một nhịp “dúi” chỉ số nữa xuất hiện sáng nay, thậm chí VNI có lúc xuống dưới đáy tháng 6/2026. Thanh khoản thấp ở nhịp giảm là một tín hiệu tốt, cho thấy đợt bán dữ dội nhất đã vãn.

HOSE gỡ hạn chế giao dịch cổ phiếu HVN sau khi Vietnam Airlines phục hồi tài chính

Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa quyết định đưa cổ phiếu HVN của Tổng công ty Hàng không Việt Nam (Vietnam Airlines) ra khỏi diện hạn chế giao dịch kể từ ngày 14/7, sau khi hoạt động kinh doanh và tình hình tài chính của doanh nghiệp có nhiều chuyển biến tích cực...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Bức tranh tổng thể kinh tế năm 2026 cho thấy xu hướng chuyển dịch rõ rệt giữa khu vực Doanh nghiệp và Kinh tế cá thể. Ở khu vực Doanh nghiệp tăng trưởng nhanh về số lượng, thu hút và phát triển lực lượng lao động lớn thì ở khu vực Kinh tế cá thể tốc độ tăng quy mô lại có xu hướng chậm lại, tỷ trọng lao động có sự dịch chuyển.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...