Bộ Tài chính đề xuất hai phương án điều chỉnh mức giảm trừ gia cảnh. Trong đó, mức điều chỉnh giảm trừ gia cảnh cho người nộp thuế cao nhất lên tới 15,5 triệu đồng/tháng và mức giảm trừ cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng…

Bộ Tài chính đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh

Bộ Tài chính đang lấy ý kiến về hồ sơ Nghị quyết điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân, áp dụng từ kỳ tính thuế năm 2026. Đề xuất này được đưa ra dựa trên cơ sở của Cục Thống kê khi chỉ số giá tiêu dùng (CPI) giai đoạn 2020–2025 đã tăng khoảng 21,24%, vượt mức 20%. Theo Luật Thuế thu nhập cá nhân hiện hành, trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với lần giảm trừ gia cảnh gần nhất thì Chính phủ báo cáo Quốc hội điều chỉnh, do đó, CPI giai đoạn 2020 - 2025 tăng 21,24% là ngưỡng để xem xét điều chỉnh giảm trừ gia cảnh.

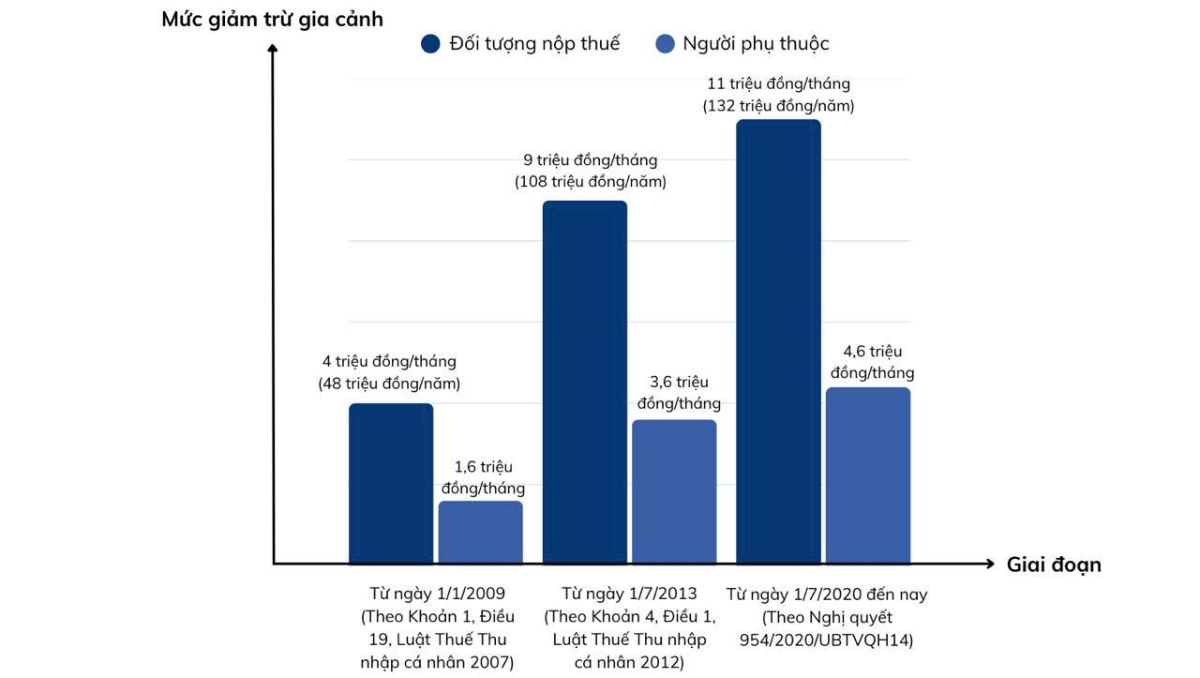

Hiện nay, mức giảm trừ gia cảnh áp dụng cho bản thân người nộp thuế áp dụng từ tháng 7/2020 là 11 triệu đồng/tháng và 4,4 triệu đồng/tháng cho mỗi người phụ thuộc. Tuy nhiên, nhiều ý kiến cho rằng mức giảm trừ này không còn phù hợp khi chi phí sinh hoạt, giá cả hàng hóa và thu nhập bình quân đầu người có nhiều biến động trong những năm qua.

Sự thay đổi mức giảm trừ gia cảnh qua từng giai đoạn. Nguồn: VnEconomy cập nhật từ Bộ Tài chính.

Theo đó, Bộ Tài chính đề xuất 2 phương án điều chỉnh mức giảm trừ gia cảnh để trình cấp thẩm quyền xem xét quyết định.

Phương án 1: Điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng CPI theo quy định.

Theo số liệu của Cục Thống kê, chỉ số CPI từ năm 2020 đến năm 2025 lũy kế dự kiến tăng 21,24% thì có thể xem xét điều chỉnh tương ứng như sau: Mức giảm trừ gia cảnh cho bản thân người nộp thuế sẽ tăng từ 11 triệu đồng hiện tại lên khoảng 13,3 triệu đồng mỗi tháng, trong khi mức giảm trừ cho người phụ thuộc sẽ nâng từ 4,4 triệu lên 5,3 triệu đồng.

Bộ Tài chính đánh giá phương án này phù hợp với Luật Thuế thu nhập cá nhân hiện hành, bám sát phương diện cơ sở áp dụng các khoản giảm trừ theo nhu cầu thiết yếu của cuộc sống và mức độ trượt giá từ thời điểm điều chỉnh gần nhất (năm 2020).

Phương án 2: Điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người.

Theo số liệu của Cục Thống kê, biến động về chỉ số thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người từ năm 2020 đến năm 2025 lần lượt tăng 40% và 42%.

Nếu lựa chọn phương án này, có thể điều chỉnh mức giảm trừ gia cảnh cho bản thân người nộp thuế từ 11 triệu đồng/tháng lên khoảng 15,5 triệu đồng/tháng và mức giảm trừ cho mỗi người phụ thuộc từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng.

Nếu thực hiện theo phương án 1, mức giảm trừ gia cảnh cho người nộp thuế sẽ tăng 2,3 triệu đồng/tháng; người phụ thuộc là 0,9 triệu đồng/tháng. Trong khi đó, đối với phương án 2, mức tăng là 4,5 triệu đồng/tháng với cá nhân người nộp thuế và tăng 1,8 triệu đồng đối với người phụ thuộc.

(Bộ Tài chính - Nghị quyết điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân)

Theo Bộ Tài chính, nếu thực hiện theo phương án thứ nhất thì giảm thu ngân sách nhà nước là 12.000 tỷ đồng; còn theo phương án thứ hai, giảm thu ngân sách nhà nước là 21.000 tỷ đồng.

Do đó, phương án 2 sẽ góp phần giảm nghĩa vụ thuế cho người nộp ở mức cao hơn. Nếu thực hiện theo phương án này, ngân sách sẽ giảm thu, nhưng khi mức giảm trừ gia cảnh cao hơn, đồng nghĩa số thuế phải nộp ít đi và thu nhập khả dụng của người dân tăng lên. Qua đó, góp phần kích thích tăng chi tiêu hộ gia đình, tiêu dùng xã hội và gián tiếp giúp tăng thu ngân sách từ các nguồn khác trong trung, dài hạn.

Tuy nhiên, theo Bộ Tài chính, số giảm thu có thể được bù đắp một phần từ số tăng thu của các sắc thuế tiêu dùng khác do thu nhập khả dụng của người nộp thuế tăng.

Mức giảm trừ gia cảnh mới sẽ được thực hiện kể từ khi Nghị quyết có hiệu lực thi hành và áp dụng từ kỳ tính thuế năm 2026. Dự kiến Nghị quyết sẽ thông qua tại Phiên họp thứ 50 (tháng 10/2025) của Ủy ban Thường vụ Quốc hội.

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...