-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cầu suy yếu, cổ phiếu hạ độ cao hàng loạt

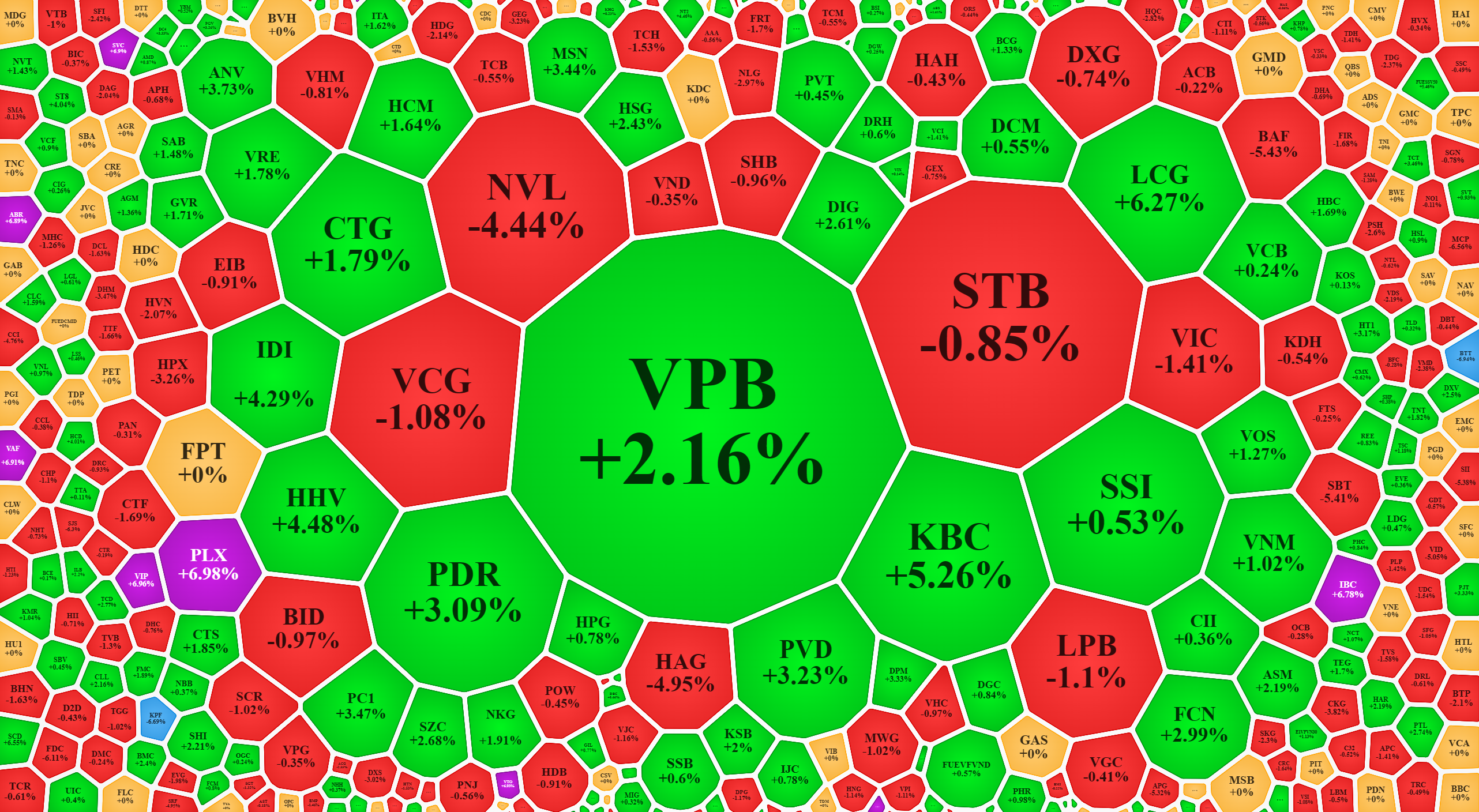

Thanh khoản hai sàn chiều nay sụt giảm đáng kể so với phiên sáng đồng thời đà tăng giá chậm lại đáng kể. Không chỉ chỉ số, rất nhiều cổ phiếu thu hẹp đà tăng, phản ánh lực cầu đã suy yếu, trong khi bên bán bắt đầu hạ giá nhiều hơn...

Thanh khoản hai sàn chiều nay sụt giảm đáng kể so với phiên sáng đồng thời đà tăng giá chậm lại đáng kể. Không chỉ chỉ số, rất nhiều cổ phiếu thu hẹp đà tăng, phản ánh lực cầu đã suy yếu, trong khi bên bán bắt đầu hạ giá nhiều hơn.

Độ rộng của VN-Index cuối ngày ghi nhận 200 mã tăng/184 mã giảm, kém hơn phiên sáng (226 mã tăng/149 mã giảm). Số tăng trên 1% co lại còn 90 mã. VN-Index kết phiên còn tăng nhẹ 2,45 điểm, bằng một nửa phiên sáng.

Tuy vậy, 300/370 cổ phiếu ở HoSE xuất hiện giao dịch trong phiên có tình trạng tụt giá. Đây là tỷ lệ rất cao cho thấy có sức ép bán ra trên diện rộng. Về mặt biên độ, 237 cổ phiếu tương đương 64% bị ép lùi khỏi giá cao nhất từ 1% trở lên.

Hiện tượng chốt lời xuất hiện buổi chiều không phải là bất ngờ vì từ khi có thêm lượng hàng mới về chiều T 2, nhu cầu bán thường tăng lên. Điểm đáng quan tâm hơn là lực cầu đã suy yếu so với buổi sáng, khiến giá tụt xuống và giao dịch nhỏ lại. Cụ thể, HoSE chiều nay giảm 24% thanh khoản so với buổi sáng, chỉ đạt 3.938,6 tỷ đồng. Hai sàn niêm yết tính chung giảm 25%, đạt 4.326,4 tỷ đồng.

Khá nhiều cổ phiếu xuất hiện áp lực bán vượt trội, dù tổng thể thanh khoản thị trường thấp, nhưng các mã này lại giao dịch rất lớn. STB là ví dụ, tăng đạt đỉnh giữa phiên sáng trên tham chiếu 2,55% nhưng kết phiên lại giảm 0,85%, tương đương bốc hơi 3,3% chỉ từ sáng sang chiều, thanh khoản tới 426,7 tỷ đồng. VND, VCG cũng giao dịch rất lớn đều trên 200 tỷ đồng, giá giảm mạnh so với đỉnh tương ứng 4% và 5,68%, đồng thời kết phiên trong sắc đỏ.

Thống kê với top 20 cổ phiếu thanh khoản lớn nhất sàn HoSE – chiếm 46% tổng giá trị khớp lệnh của sàn – thì mức độ sụt giá đều xấp xỉ 3% tới 5% so với mức đỉnh, một nửa (10 mã) từ tăng chuyển thành giảm lúc đóng cửa. Thậm chí những cổ phiếu còn mạnh nhất nhóm này như HHV chốt phiên tăng 4,48% thì cũng đã bốc hơi 2,3% giá trị trong phiên; IDI còn tăng 4,29% sau khi kịch trần. FCN, DIG, VPB đóng cửa trên tham chiếu đều hơn 2%, nhưng cũng là tụt một nửa so với biên độ tối đa đạt được.

Áp lực bán khó được kiểm chứng là có mạnh hơn hay không, nhưng chắc chắn là đã hạ giá nhiều hơn so với buổi sáng. Bằng chứng là mức tăng giá không còn mạnh và độ rộng chung ở chỉ số cũng hẹp lại. Trong khi đó thanh khoản lại giảm nhiều so với buổi sáng. Kết luận duy nhất là lực cầu suy yếu khi bên bán hạ giá xuống.

Khối ngoại chiều nay cũng không mua bán mạnh như trước, phần nào khiến lực đỡ suy giảm. Cụ thể, nhóm này chỉ giải ngân thêm 511,5 tỷ đồng trên HoSE trong buổi chiều, bán ra 324,1 tỷ đồng. Mức mua này còn thấp hơn cả buổi sáng trong khi bình thường phiên chiều được mua nhiều hơn. Mặt khác, cũng không có cổ phiếu nào nổi trội. VPB được mua ròng tốt nhất với 95 tỷ đồng nhưng về khối lượng cũng chỉ hơn 11% thanh khoản. VRE, VIC, MSN, VNM được mua ròng trên 30 tỷ đồng cũng chỉ có tỷ trọng thấp. Phía bán DPM bị xả ròng 71,2 tỷ và lượng bán chiếm 47% thanh khoản thì giá vẫn tăng tốt 3,33%.

Nhìn chung hiện tại dòng vốn nội đang phục hồi và khối ngoại giảm ảnh hưởng. Việc giá biến động trồi sụt hàng ngày là bình thường, nhất là sau một ngày tăng quá mạnh như hôm qua. Nhà đầu tư có xu hướng chốt lời sớm và các đợt bán này tạo sự phân hóa tích cực. Cổ phiếu tăng đồng loạt là tốt, nhưng tất cả đều tăng nóng lại là câu chuyện của tâm lý. Dòng tiền hiện tiếp tục vào nhiều hơn, thể hiện ở thanh khoản tăng dần sang phiên thứ 2. Hôm nay hai sàn chính thức khớp lệnh quanh lại ngưỡng trên 10.000 tỷ đồng.

Đọc bài theo từ khoá

Khả năng cao VN-Index sẽ tiến lên vùng kháng cự 1730 trong ngắn hạn

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 30/07/2026

Cơn sốt AI có thể dẫn đến sai lầm chính sách tiền tệ?

Cơn sốt trí tuệ nhân tạo (AI) đang làm mờ đi các tín hiệu kinh tế mà các ngân hàng trung ương dựa vào để thiết lập chính sách tiền tệ, từ đó gia tăng nguy cơ mắc phải những sai lầm gây tổn hại...

Giảm lạm phát: Nhiệm vụ khó của Chủ tịch Fed

Chi phí sinh hoạt tăng cao đang khiến nhiều người Mỹ mệt mỏi, đặt ra sức ép đòi hỏi Cục Dự trữ Liên bang (Fed) có hành động quyết liệt...

Quỹ ngoại: Thật nghịch lý khi dòng vốn FDI vào kỷ lục, khối ngoại lại bán ròng cổ phiếu Việt Nam

Trong khi dòng vốn đầu tư trực tiếp nước ngoài tiếp tục lập kỷ lục, các nhà đầu tư nước ngoài vẫn duy trì trạng thái bán ròng cổ phiếu Việt Nam.

Tổ chức trong nước và tự doanh bán ròng

Tự doanh bán ròng 235 tỷ đồng, tính riêng khớp lệnh họ bán ròng 237,0 tỷ đồng. Tổ chức trong nước cũng bán ròng...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...