Đặt mục tiêu sở hữu 450.000 điểm bán lẻ, Nova Consumer tham vọng gì?

Kiều Linh

08/07/2022, 17:47

Tháng 6 vừa qua, Nova Consumer đã hoàn tất thương vụ M&A Sunrise Foods. Sau khi hoàn tất thương vụ, doanh nghiệp sẽ mở rộng kênh phân phối lên 450.000 điểm bán lẻ.

Nhà máy Anova Feed của Nova Consumer.

Cụ thể, việc hoàn tất thương vụ M&A công ty TNHH Thực phẩm Mặt trời mọc (Sunrise Foods), qua đó sở hữu công ty Anco Family Food đã giúp Nova Consumer hoàn thiện chuỗi 3F (Feed – thức ăn chăn nuôi, Farm – nông trại, Food – thực phẩm) để sản xuất thực phẩm chất lượng cao, an toàn đến tay người tiêu dùng.

Theo đánh giá của giới phân tích, chiến lược này giúp Nova Consumer khép kín chuỗi sản xuất và tránh những tác động từ bên ngoài; tự chủ, kiểm soát được nguồn gốc và chất lượng các yếu tố đầu vào, đồng thời đảm bảo chất lượng đầu ra cao nhất.

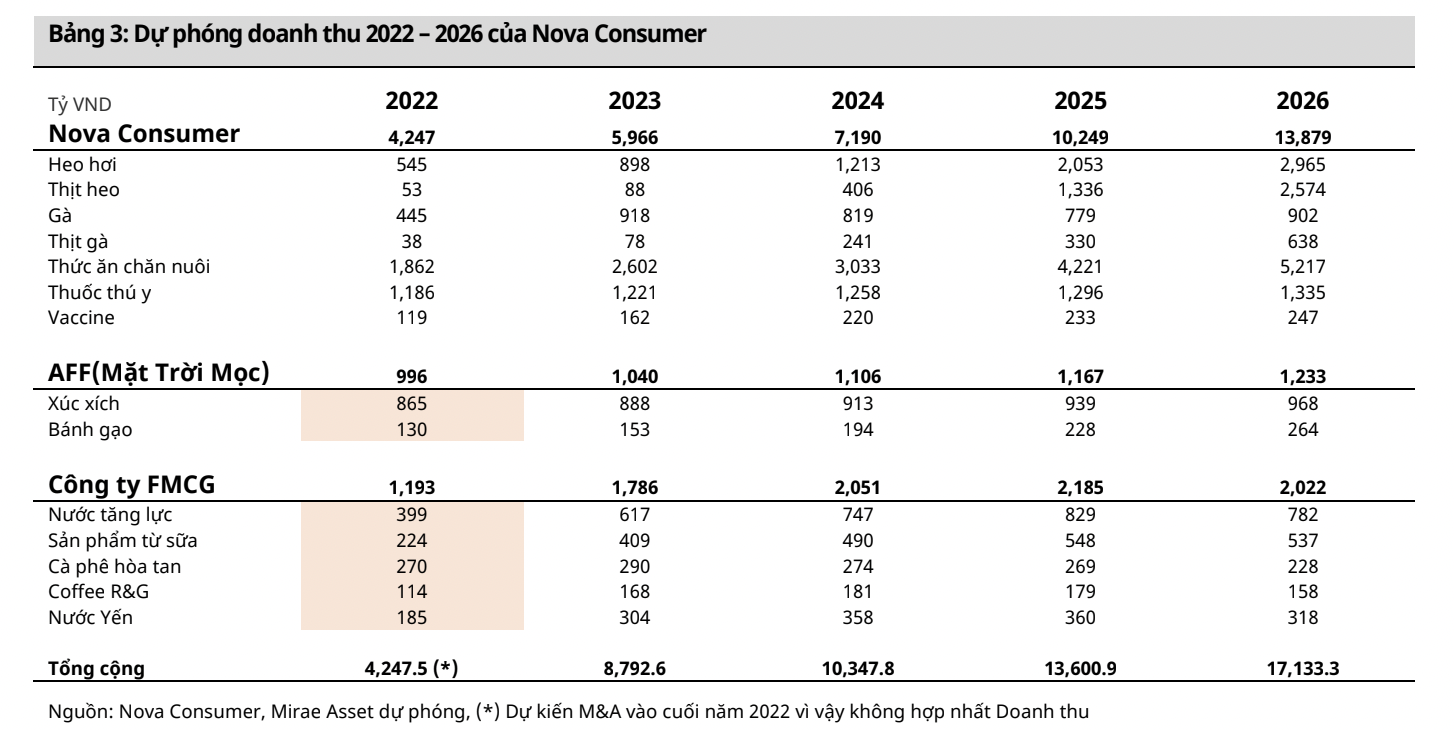

Tại Đại hội đồng cổ đông 2022 được tổ chức cuối tháng 5, đại diện Nova Consumer cho biết, từ quý 3 trở đi, doanh thu và lợi nhuận của công ty sẽ hợp nhất với mảng kinh doanh mới. Sang quý 4, dự kiến trang trại heo sẽ được phát triển quy mô lớn hơn, qua đó tiếp tục bổ sung vào doanh thu và lợi nhuận hợp nhất. Đây cũng là cơ sở giúp doanh nghiệp này tự tin hoàn tất kế hoạch doanh thu và lợi nhuận đạt 4.800 tỷ và 330 tỷ cho năm nay.

Việc đa dạng hóa danh mục sản phẩm này cũng sẽ giúp công ty đa dạng hóa nguồn lợi nhuận và giảm thiểu các rủi ro từ thị trường. Biện pháp để ứng phó linh hoạt với biến động giá đầu ra là Nova Consumer sẽ tập trung kiểm soát chi phí đầu vào và nâng cao năng suất vật nuôi.

Ông Nguyễn Quang Phi Tín, Tổng Giám đốc - Công ty Cổ phần Tập đoàn Nova Consumer khẳng định, hoạt động M&A của Nova Consumer đang được triển khai theo hướng cùng tham gia tái cấu trúc, vận hành và phát triển doanh nghiệp lên quy mô lớn hơn sau khi sát nhập.

Sau khi sở hữu Anco Family Food, Nova Consumer sẽ cùng tham gia vận hành và mở rộng kênh phân phối lên 450.000 điểm bán lẻ trong tương lai, đẩy mạnh kênh thương mại điện tử, tăng cường xuất khẩu. Hiện Nova Consumer cũng đang đàm phán M&A với một doanh nghiệp đồ uống trên thị trường và đã có những tín hiệu tích cực.

Trước đó, Nova Consumer đã chào bán thành công 10,9 triệu cổ phiếu, tương đương 10% cổ phần cho 183 nhà đầu tư. Ủy ban Chứng khoán Nhà nước cũng đã chính thức có văn bản chấp thuận kết quả IPO này và công nhận Nova Consumer trở thành công ty đại chúng vào ngày 24/03/2022.

Ngày 13/5, Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) đã cấp Giấy chứng nhận đăng ký chứng khoán số 23/2022/GCNCP-VSD và cấp mã chứng khoán là NCG cho Công ty Cổ phần Tập đoàn Nova Consumer. Cùng với đó, hơn 119 triệu cổ phiếu Nova Consumer đã được VSD nhận lưu ký từ ngày 16/05. Dự kiến trong năm nay, Nova Consumer chính thức niêm yết trên sàn HoSE.

Trong báo cáo cập nhật triển vọng NCG, Chứng khoán Mirae Asset khuyến nghị NCG với giá tiềm năng lên đến 58.000 đồng/cổ phiếu. Theo MAS, xét theo kết quả kinh doanh 2021, NCG hiện đang được chào bán IPO ( giá tối thiểu 43.562 đồng/ cổ phiếu) tại mức PE trailing là 16.09x (tương đương EPS là 2.700 đồng sau pha loãng).

Mirae Asset đánh giá đây là mức giá chào bán khá hợp lý so với vị thế của công ty và triển vọng khi đặt vào hệ sinh thái của Nova Group cũng như hưởng lợi từ những thương vụ M&A trong tương lai. Tuy nhiên, để đánh giá chính xác hơn về tiềm năng của NCG, công ty chứng khoán này ưu tiên sử dụng phương pháp chiết khấu dòng tiền hơn là phương pháp so sánh.

Hiện các hoạt động sản xuất của Nova Consumer vẫn đang xoay quanh Sức khỏe vật nuôi, thức ăn chăn nuôi và trang trại (Nova Consumer đã sở hữu 2F), cho nên tiềm năng tăng trưởng là rất lớn khi Nova Consumer đang bổ sung mảnh ghép F cuối cùng để hoàn tất việc xây dựng chuỗi 3F.

Cùng với hệ sinh thái của Nova Group cũng như những giá trị cộng hưởng từ 2 thương vụ M&A sắp tới, MASS đánh giá cao tiềm năng tăng trưởng của NCG. Bên cạnh đó, với tình hình xung đột tại Ukraine đã gián tiếp khiến giá thức ăn chăn nuôi và thực phẩm tăng mạnh. Đây là thách thức lớn của ngành lương thực, nhưng cũng là cơ hội cho những công ty đầu tư đường dài, bài bản như NCG.

Mirae Asset đánh giá giai đoạn 2022 – 2026, NCG sẽ là cổ phiếu tăng trưởng và đưa ra khuyến nghị mua với giá mục tiêu là 58.300 đồng/ cổ phiếu lợi nhuận kỳ vọng tăng 34,14%, so với giá chào bán khởi điểm trong thương vụ IPO.

Novaland đặt mục tiêu lãi 6.500 tỷ đồng năm 2022, tăng 88% so với 2021

13:20, 19/04/2022

Novaland báo lãi 3.460 tỷ đồng trong năm 2021, tổng quỹ đất lên đến 10.600 ha

11:20, 08/02/2022

Novaland bổ nhiệm Giám đốc tài chính mới

21:35, 16/12/2021

Đọc thêm

CII tiếp tục nâng sở hữu tại PC1 lên hơn 6%

TNHH Thương mại Đầu tư CII - công ty con của CTCP Đầu tư Hạ tầng Kỹ thuật TP. HCM (mã CII-HOSE) vừa mua thêm 500.000 cổ phiếu PC1 trong phiên 4/6, qua đó nâng tỷ lệ sở hữu từ 1,67% lên 1,79% vốn điều lệ.

C32 đề nghị rà soát giao dịch cổ phiếu sau 9 phiên tăng trần

C32 cho rằng diễn biến giao dịch cổ phiếu C32 trong thời gian qua có nhiều dấu hiệu bất thường cần được cơ quan quản lý thị trường chứng khoán quan tâm kiểm tra, rà soát, trong đó không loại trừ khả năng có hoạt động gom mua cổ phiếu mang tính tổ chức nhằm mục tiêu thâu tóm, gia tăng ảnh hưởng hoặc chi phối quyền kiểm soát Công ty.

Pyn Elite Fund giảm sở hữu HDG trước ngày nhận cổ tức

Ngày 3/6/2026, Pyn Elite Fund đã bán ra 300.000 cổ phiếu HDG theo phương thức giao dịch qua sàn và ngày 9/6 là ngày chốt danh sách cổ đông để trả cổ tức bằng cổ phiếu.

Cổ đông lớn của ACB tiếp tục tăng sở hữu lên 8,09%

Ngày 5/6 ông Nguyễn Đức Hiếu Johnny, cổ đông lớn vừa mua vào 1.956.000 cổ phiếu ACB. Qua đó, nâng số lượng cổ phiếu mà người có liên quan đang nắm giữ tăng từ gần 317,9 triệu cổ phiếu, chiếm 6,19% lên gần 415,5 triệu cổ phiếu, chiếm 8,09%.

Từ ngày 1/4/2026 CII đang tiến hành chào bán 25 triệu trái phiếu mã CII425002, thuộc loại trái phiếu chuyển đổi thành cổ phần phổ thông, không kèm chứng quyền, không có tài sản bảo đảm. Kỳ hạn trái phiếu là 15 năm.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)