Đầu tư bất động sản “Cuộc chơi” không dành cho tất cả

PPhan Nam

Chọn cỡ chữ

Theo nhiều chuyên gia bất động sản, hiện nay và trong thời gian tới, thị trường bất động sản bước vào giai đoạn thanh lọc mạnh. Bởi vậy, sẽ không còn chỗ cho “dòng tiền dễ" chỉ chảy vào “đầu cơ, lướt sóng”. “Cuộc chơi” giờ đây nghiêng hẳn về những người có “tiền tươi, thóc thật” và là “cuộc chơi” trong trung - dài hạn...

Phát biểu tại Diễn đàn “Bất động sản 2022: Những vùng đất tiềm năng” mới đây, chuyên gia kinh tế Cấn Văn Lực - Thành viên Hội đồng tư vấn chính sách tài chính - tiền tệ quốc gia nhìn nhận rằng trong năm nay, có nhiều yếu tố tác động tích cực đến lĩnh vực bất động sản và xây dựng như: kinh tế phục hồi khá, quy hoạch được quan tâm; đầu tư cơ sở hạ tầng được coi là 1 trong 3 đột phá chiến lược; đầu tư công được thúc đẩy; chiến lược phát triển nhà ở 2021 – 2030 đang đi vào triển khai mạnh mẽ…

Ngoài ra, các vấn đề pháp lý liên quan đến đất đai cũng đã và đang được tháo gỡ, đáng chú ý là Nghị quyết 18 và 19. Thị trường trái phiếu doanh nghiệp cũng được lành mạnh hóa; tín dụng bất động sản được nắn dòng; lãi suất, tỷ giá cơ bản khá ổn định, dù chịu áp lực tăng mạnh…

NHÀ ĐẦU TƯ SẼ CHI "TIỀN TƯƠI, THÓC THẬT"

Tuy nhiên, trong năm 2022 – 2023, kinh tế thế giới và Việt Nam phục hồi còn nhiều bấp bênh, tác động tiêu cực đến thương mại, đầu tư và du lịch, bất động sản; nguồn cung nhà ở chưa dồi dào ngay; giá năng lượng, nguyên vật liệu còn tăng. Không chỉ vậy, trong nước, tác động của dịch Covid-19 đối với các ngành kinh tế khác nhau nên phục hồi khác nhau; lạm phát tăng, mặt bằng lãi suất, tỷ giá còn tăng (trong tầm kiểm soát). Cùng với đó, doanh nghiệp còn nhiều khó khăn; nợ xấu tiềm ẩn cũng còn tăng... Đây là những yếu tố tạo nên những thách thức đối với lĩnh vực bất động sản.

“Chính phủ, các cơ quan quản lý đã chỉ đạo kiểm soát, rà soát thị trường trái phiếu doanh nghiệp, trong đó có doanh nghiệp bất động sản theo hướng chặt chẽ hơn. Có thể nói, hiện nay là thời điểm vàng để chấn chỉnh thị trường, bởi hai năm qua, rất nguy hiểm khi nhà nhà, người người đầu tư đất đai. Thay vì “lướt sóng”, “đánh quả”, giờ là đầu tư trung và dài hạn”, ông Lực đánh giá.

Đồng quan điểm, ông Nguyễn Đức Quân, Phó Tổng giám đốc Nam Land, nhận định trong vòng xoáy siết tín dụng, thị trường bất động sản đang bước vào giai đoạn thanh lọc gắt gao. Nhà đầu tư hướng về dòng vốn trung – dài hạn ở những thị trường giàu tiềm năng, có khả năng khai thác, sinh lợi nhuận kép và các dự án bất động sản được bảo chứng chất lượng, bởi các đơn vị vận hành nước ngoài, chủ đầu tư uy tín.

“Ở thời điểm này, chỉ những chủ đầu tư có dòng tiền mạnh, hạ tầng tốt mới chiếm được niềm tin của nhà đầu tư. Khi siết tín dụng, tâm lý nhà đầu tư sẽ chi “tiền tươi thóc thật” nhiều hơn sử dụng các đòn bẩy, do đó, sẽ chọn lọc rất kỹ các dự án để lựa chọn đầu tư. Đây cũng là cơ hội để các nhà đầu tư sở hữu được các bất động sản với mức giá hợp lý do thị trường có khả năng sẽ điều chỉnh nhịp tăng giá, kèm theo đó là loạt chính sách ưu đãi của chủ đầu tư để kích cầu thị trường”, ông Quân phân tích.

KHI "LÀN SÓNG" ĐẦU TƯ CHUYỂN DỊCH RA VÙNG VEN

Nói về xu hướng của thị trường, lãnh đạo Nam Land cho rằng ở các thành phố lớn sẽ tiếp tục khan hiếm quỹ đất và nguồn cung bất động sản nhỏ giọt, thúc đẩy xu hướng chuyển dịch làn sóng đầu tư ra thị trường vùng ven và biến các khu vực này trở thành “điểm nóng” được các nhà đầu tư săn đón. Đặc biệt là những điểm đến tiềm năng, vì lợi thế quỹ đất sạch còn, dư địa tăng trưởng tốt và hạ tầng giao thông được đầu tư phát triển.

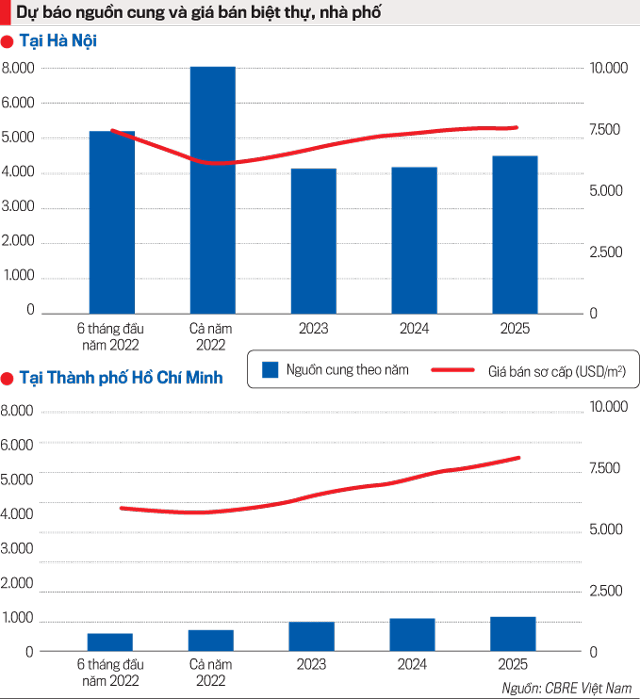

Cũng bàn về điều này, từ góc độ là đơn vị nghiên cứu thị trường, bà Dương Thuỳ Dung, Giám đốc Công ty tư vấn CBRE, đưa ra số liệu dự báo cụ thể hơn cho từng phân khúc thuộc lĩnh vực nhà ở. “Sau 3 năm khan hiếm, nguồn cung sản phẩm căn hộ tại Hà Nội và TP.HCM đều sẽ rất dồi dào. Từ nay đến năm 2025, các chủ đầu tư sẽ tung ra thị trường những dự án mới mà họ đã chào bán. Giá sẽ tiếp tục tăng nhưng không quá cao. Chẳng hạn, giá trung bình căn hộ ở TP.HCM hiện là 58 triệu đồng/m2 nhưng đến năm 2024 chỉ khoảng 62 triệu/m2, tương ứng mức tăng trưởng 4%. Tại Hà Nội, mức tăng có thể cao hơn, khoảng 8%”, bà Dung chia sẻ.

Trong bối cảnh hiện nay, các doanh nghiệp bất động sản cần chủ động tìm hiểu, tiếp cận Chương trình phục hồi, các nghị quyết gần đây của Bộ Chính trị, Quốc hội và Chính phủ; phải chú trọng phục hồi xanh, tăng trưởng xanh; chuyển đổi số, đón đầu xu hướng mới; thích ứng, quản lý thay đổi, quản lý rủi ro.

Đồng thời, hướng tới minh bạch, chuyên nghiệp, nhất là hồ sơ tín dụng, hồ sơ phát hành chứng khoán, thực hiện các cam kết, chuẩn hóa đội ngũ quản lý và nhân sự bán hàng, dịch vụ… Ngoài tín dụng, cần lưu tâm, linh hoạt huy động vốn từ các kênh khác (phát hành trái phiếu, chào bán cổ phần cho cổ đông hiện hữu, chương trình ESOP, cổ phiếu quỹ, quỹ REIT, trái phiếu công trình; thuê tài chính…)

Ông Cấn Văn Lực

Với thị trường nhà đất, bà Dung cho rằng nguồn cung hiện vô cùng khan hiếm và sẽ tiếp tục khan hiếm trong những năm tới. Những chủ đầu tư có nguồn cung dồi dào mạnh dạn tăng giá bán và thị trường thứ cấp cũng sẽ được thúc đẩy tăng mạnh. Trong nửa cuối năm 2022 và 3 năm tới, xu hướng hình thành các đô thị và đại đô thị ở các khu vực vùng ven quy mô từ 70 ha trở lên sẽ phổ biến hơn.

Hiện tại, Hà Nội đang đi trước TP.HCM khi phát triển rất nhiều đại đô thị nằm ngoài trung tâm. Việc Hà Nội đi trước đến từ khả năng kết nối hạ tầng rất tốt giữa các khu vực vùng ven với trung tâm thành phố. Chẳng hạn, việc triển khai hạ tầng đã giúp thời gian di chuyển từ trung tâm Hà Nội tới Hưng Yên giảm từ hơn 1 tiếng xuống chỉ còn 30 – 45 phút.

Còn tại TP.HCM, xu hướng này mới nổi lên thời gian gần đây. Hiện mới chỉ 2 đường hoàn thiện là cao tốc Long Thành – Dầu Giây, cao tốc TPHCM – Trung Lương nên các dự án mới tập trung ở 2 đường vành đai này. Trong tương lai, xu thế mở rộng sang khu vực Đồng Nai, Long An.

Chính vì sự khan hiếm quỹ đất, các dự án có kết nối tốt có giá bán rất cao, liên tục lập đỉnh những năm vừa qua”, đại diện CBRE nhận định.

Về nguồn cung trong tương lai, chuyên gia này nhận định, từ nay đến năm 2025, nguồn cung nhà ở tại Hà Nội là 8.000 căn, trong khi TP.HCM chỉ 600 căn. Nguồn cung hạn chế sẽ dẫn tới việc các doanh nghiệp và cả những nhà đầu tư bất động sản có xu hướng đi ra khu vực khác để đầu tư thay vì chỉ tập trung ở TP.HCM, và có thể “Bắc tiến”.

Trong xu hướng trên, đại diện CBRE cũng lưu ý đến các thách thức đặt ra cho các chủ đầu tư. Theo đó, vấn đề cần quan tâm là những thay đổi về quy định, thuế, đất đai; chi phí tăng cao; các vấn đề về giấy phép và rủi ro mất cân đối cung cầu. Về phía người mua nhà, cần quan tâm tới dự án có khả năng kết nối tốt tại các huyện ngoại thành hoặc các tỉnh lân cận TP.HCM và Hà Nội, cùng các rủi ro về lãi suất và pháp lý.

SÁU XU HƯỚNG CHÍNH CỦA THỊ TRƯỜNG

Trong khi đó, với cách nhìn tổng thể, ông Nguyễn Thọ Tuyển, Chủ tịch HĐQT BHS Group, đưa ra sáu xu hướng chính của thị trường bất động sản trong thời gian tới.

Thứ nhất, các bất động sản phục vụ nhu cầu thực như chung cư, khu công nghiệp, phụ trợ khu công nghiệp có nhiều tiềm năng phát triển.

Thứ hai, những loại hình hiến đất làm đường, phân lô tách sổ, những dự án chưa đủ điều kiện pháp lý, những dự án đã tăng giá quá cao trong thời gian ngắn do đầu cơ thổi giá sẽ hết “đất diễn”.

Thứ ba, bất động sản triệu đô sẽ “ngủ” thêm một thời gian nữa. Đây là những bất động sản nghỉ dưỡng có tổng giá trị cao, hoặc các siêu biệt thự nội đô có giá vài triệu đô. “Nếu như 6 tháng trước, các biệt thự 30 - 60 tỷ đồng tăng lên 100 tỷ đồng/căn, chỉ sau vài tháng thì rõ ràng bây giờ sẽ không có chuyện tăng giá như vậy, thanh khoản sẽ chậm lại, nhà đầu tư không dễ xuống tiền”, ông Tuyển lý giải.

Thứ tư, những dự án đã có quyết định chủ trương đầu tư và đã được tính tiền sử dụng đất là những dự án vàng trong năm tới. Đây là những dự án đã đi qua “cửa hẹp” của pháp lý để đưa ra thị trường.

Thứ năm, bất động sản ở những nơi có liên kết vùng, công nghiệp, nghỉ dưỡng sẽ là điểm đến của dòng tiền, gồm: Tp. HCM – Bình Thuận – Vũng Tàu; Tp. HCM – Bình Dương – Đồng Nai; Hà Nội – Hải Phòng – Quảng Ninh; Hà Nội – Bắc Ninh – Bắc Giang.

Thứ sáu, mô hình Homeliday: Seconhome Holiday là những sản phẩm kết hợp, có vị trí ở những địa phương có điều kiện thời tiết, khí hậu tốt, kết nối thuận tiện với các đô thị lớn, ví như: Hòa Bình, Vĩnh Phúc, Phú Thọ, Hạ Long; Bà Rịa – Vũng Tàu, Lâm Đồng, Bình Thuận...

Nhu cầu đối với sản phẩm này rất tốt, có thể để ở hoặc uỷ thác cho thuê, chứ không hoàn toàn là để nghỉ dưỡng hay hoàn toàn để ở, trong tương lai sẽ là sản phẩm rất được quan tâm.

Trong thời gian tới, những nhóm thị trường tiềm năng vẫn là bất động sản tại các thành phố lớn - vốn là thị tường bền vững, thu hút đầu tư; Những thủ phủ công nghiệp như: Bắc Ninh, Bắc Giang, Hải Phòng, Thái Nguyên, Bình Dương, Đồng Nai, Long An; những thủ phủ du lịch, nghỉ dưỡng: Quảng Ninh, Thanh Hóa, Đà Nẵng, Nha Trang, Bình Thuận, Đà Lạt, Quy Nhơn, Bà Rịa Vũng Tàu, Phú Quốc.

“Hiện tại thị trường đang trong giai đoạn thanh lọc rất mạnh để chọn ra những dòng sản phẩm tiềm năng, những chủ đầu tư đủ tiềm lực và đi đúng hướng và những địa phương có lợi thế bền vững. Thị trường sẽ trụ vững qua giai đoạn khó khăn này, để bật lên khi chính sách vĩ mô ổn định và tăng trưởng kinh tế ở mức cao trong vài năm tới. Những ai đang tham gia vào thị trường bất động sản lúc này sẽ cần phải am hiểu hơn, mất nhiều thời gian nghiên cứu hơn để có những quyết định chính xác hơn. Cuộc chơi không dành cho tất cả mọi người như trong thời gian vừa qua nữa”, ông Tuyển nhấn mạnh.

Tại Hà Nội, nguồn cầu nhà ở trở nên mạnh mẽ khi dân số Hà Nội dự kiến sẽ đạt 9,8 triệu người vào năm 2030; tăng trưởng tổng sản phẩm trên địa bàn (GRDP) giai đoạn 2026-2030 dự kiến đạt 8,5%.

Trong 2 quý đầu năm nay, tình hình thị trường căn hộ để bán ghi nhận giá bán tăng cao, số lượng giao dịch giảm. Thị trường này sẽ tiếp tục sôi động khi sẽ có 14 dự án mới và giai đoạn tiếp theo của 2 dự án sẽ cung cấp khoảng 11.726 căn vào nửa cuối năm 2022.

Về thị trường biệt thự và nhà liền kề, người mua đang có xu hướng dịch chuyển sang các dự án tại tỉnh vệ tinh như Hưng Yên, vì nguồn cầu chưa được đáp ứng tại Hà Nội. Nửa đầu năm 2022, nguồn cung sơ cấp giảm 34% theo quý và 49% theo năm, đạt mức thấp nhất trong vòng năm năm vừa qua. Thị trường cũng chứng kiến sự tăng trưởng mạnh ở giá bán thứ cấp. Giá bán biệt thự đã tăng gấp đôi, giá liền kề cũng ghi nhận tăng 67% so với năm 2018.

Cho đến hết năm 2022, Hà Nội và giáp ranh sẽ chào đón hơn 2.131 căn đến từ 13 dự án, nhưng các dự án này lại phải đối mặt với việc người mua đang giảm sự quan tâm đối với thị trường nhà đất. Giá bán hiện ở mức khá cao trong khi nguồn cung lại hạn chế, dẫn tới tỷ lệ hấp thụ ở mức thấp. Giao dịch chủ yếu tại thị trường thứ cấp giữa các nhà đầu tư với nhau. Khi nào nguồn cung có giá bán hợp lý hơn trở lại thị trường, thanh khoản cùng tình hình hoạt động sẽ được cải thiện.

Thanh tra tỉnh Gia Lai vừa ban hành Thông báo kết luận chuyên đề về công tác quản lý, sắp xếp và xử lý cơ sở nhà, đất dôi dư sau sắp xếp đơn vị hành chính trên địa bàn tỉnh. Kết luận cho thấy nhiều cơ sở được chưa lập biên bản bàn giao, tiếp nhận; chưa có phương án xử lý hoặc đang bỏ trống...

Phó Chủ tịch Thường trực UBND TP. Hà Nội Dương Đức Tuấn vừa ký ban hành Kế hoạch số 285/KH-UBND triển khai thực hiện Nghị quyết của HĐND Thành phố quy định một số khoản thu từ việc khai thác, sử dụng không gian ngầm, không gian tầm thấp trên địa bàn…

Trong bối cảnh quỹ đất tại khu vực trung tâm ngày càng khan hiếm, vị trí trở thành yếu tố quyết định giá trị và tiềm năng tăng trưởng của bất động sản cao cấp. Sở hữu quỹ đất hiếm tại khu vực phố cổ Bắc Giang, The Parc One được đánh giá có lợi thế về kết nối hạ tầng, cảnh quan và khả năng tiếp cận cộng đồng chuyên gia quốc tế, mở ra dư địa gia tăng giá trị cùng quá trình phát triển của đô thị.

BIM Land chính thức ra mắt Marina Living - thương hiệu dòng sản phẩm nhà ở xã hội, gắn với trách nhiệm doanh nghiệp tại những vùng đất nơi BIM hiện diện.

Phó Thủ tướng Lê Tiến Châu vừa ký Công điện số 50/CĐ-TTg của Thủ tướng Chính phủ về việc đẩy nhanh tiến độ triển khai xây dựng, bảo đảm chất lượng các trường phổ thông nội trú liên cấp Tiểu học và Trung học cơ sở tại các xã biên giới đất liền, phấn đấu hoàn thành giai đoạn 1 (công trình khởi công năm 2025) trước ngày 30/8/2026…

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...