-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dự báo bức tranh ngân hàng 2025: Nợ xấu giảm, lợi nhuận tăng trưởng 15%

Kết quả kinh doanh của ngành ngân hàng vẫn duy trì bền vững, cho thấy khả năng chống chịu của ngành ngân hàng hiện đang tốt hơn rất nhiều so với giai đoạn khủng hoảng tài chính trước đó vào năm 2012-2013. Dự báo lợi nhuận trước thuế 2025 của các ngân hàng tăng trưởng 14,9% so với cùng kỳ.

Chứng khoán ACBS vừa đưa ra nhận định toàn cảnh bức tranh ngành ngân hàng năm 2025 với nhiều điểm sáng như nợ xấu đã đạt đỉnh và dự báo giảm vào năm sau, NIM tăng 5 điểm cơ bản so với cùng kỳ...

Theo đó, tính đến cuối tháng 11/2024, tín dụng tăng trưởng 11,9% so với đầu năm và 16,6% so với cùng kỳ, cao hơn so với trung bình giai đoạn 2013 đến nay là 14,4%. ACBS dự báo năm 2025, tăng trưởng tín dụng toàn ngành ngân hàng ở mức 15%, tương đương mục tiêu năm 2024 và cao hơn tăng trưởng GDP danh nghĩa (~10%).

Chủ yếu do nền kinh tế dự báo tiếp tục phục hồi trong năm 2025 với mục tiêu tăng trưởng GDP của Chính phủ ở mức 6,5%-7%và phấn đấu 7-7,5%; Đầu tư công được Chính phủ quyếttâm đẩy mạnh trong năm 2025 và kỳ vọng tăng trưởng vượt bâc trong giai đoạn 2026-2030. Kênh trái phiếu doanh nghiệp dự báo chưa sớm phục hồi, qua đó làm gia tăng vai trò của kênh tín dụng ngân hàng.

Tính đến cuối tháng 9/2024, tăng trưởng tiền gửi thị trường 1 mới chỉ đạt 4,9% so với đầu năm, thấp hơn so với mức tăng trưởng tín dụng cùng kỳ (9%). Nguyên nhân là do chênh lệch lãi suất VNĐ-USD ở mức âm trong một số thời điểm khiến dòng vốn chưa quay trở lại Việt Nam và khiến áp lực thanh khoản gia tăng. Tuy nhiên, NHNN điều tiết trên thị trường liên ngân hàng giúp thanh khoản hệ thống vẫn duy trì ổn định trong thời gian qua.

Dự báo áp lực thanh khoản giảm dần trong thời gian tới khi FED nhiều khả năng sẽ cắt giảm lãi suất xuống 4,5% đến cuối năm 2024 và tiếp tục hạ xuống 3,5%-4,25% đến cuối năm 2025. Chính sách áp thuế nhập khẩu củaTổng thống Donald Trump có thể khiến tiến trình kéo giảm lạm phát về mục tiêu 2% chậm hơn và FED buộc phải neo lãi suất đồng USD ở mức cao lâu hơn dự kiến.

Tuy nhiên, với việc dòng vốn từ xuất siêu, FDI, kiều hối,… ngày càng tăng của Việt Nam, cộng với chênh lệch lãi suất VNĐ-USD hiện không còn đáng kể và lãi suất USD sẽ tiếp tục giảm, lãi suất huy động VNĐ sẽ không chịu nhiều áp lực tăng trong năm 2025 và dự báo lãi suất huy động kỳ hạn 1 năm có thể duy trì ổn định quanh mức 5% trong năm 2025.

Ngoài ra, các khoản tiền gửi của Kho bạc Nhà nước (hiện ~2/3 đang được gửi tại NHNN) sẵn sàng hỗ trợ cho nhóm ngân hàng quốc doanh (VCB, BID, CTG) mỗi khi thanh khoản hệ thống gặp vấn đề. Do đó, các ngân hàng quốc doanh sẽ có nhiều dư địa thanh khoản để giữ lãi suất đầu vào cạnh tranh hơn nhóm ngân hàng tư nhân.

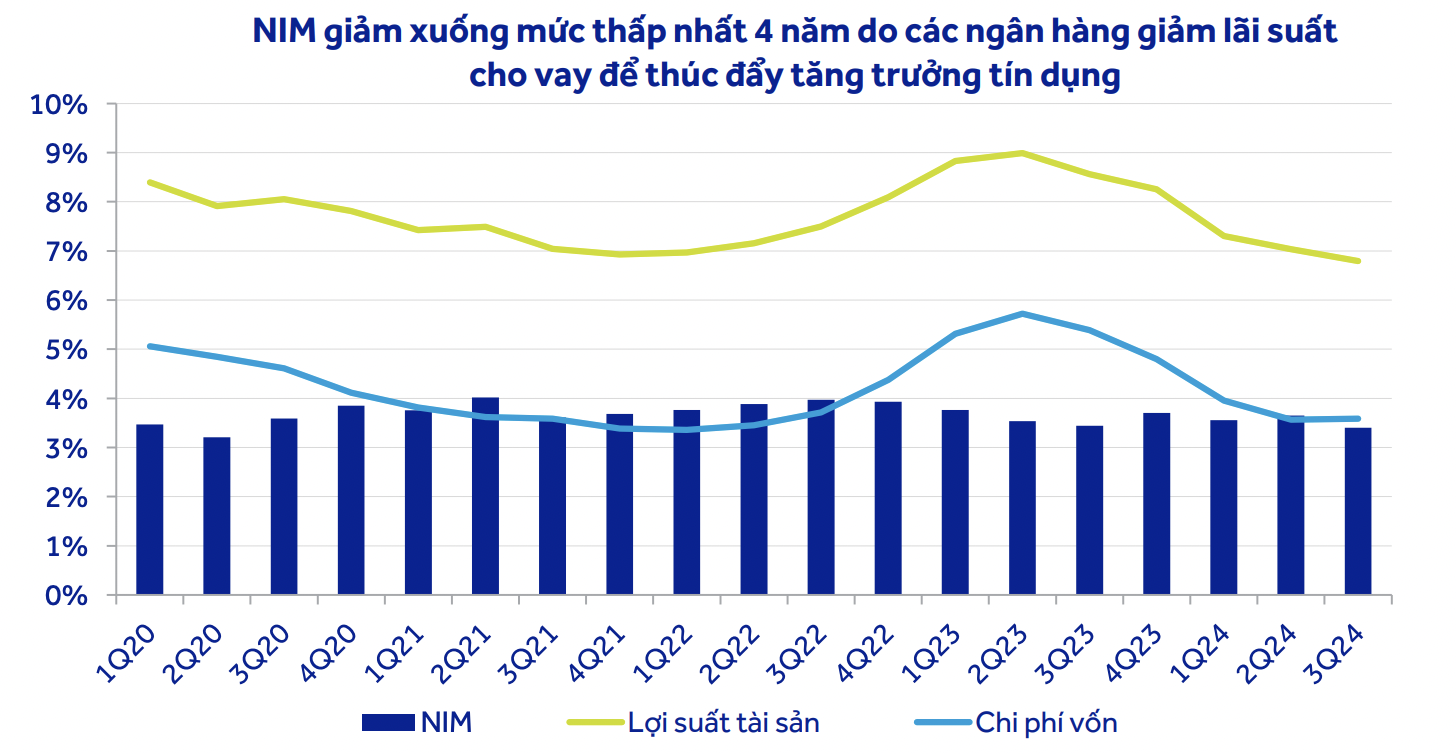

NIM Q3/24 toàn ngành giảm 24 điểm cơ bản (bps) so với quý trước và giảm 4 điểm cơ bản so với cùng kỳ, xuống mức 3,4%. NIM giảm trong bối cảnh các ngân hàng cạnh tranh mạnh mẽ để thúc đẩy tăng trưởng tín dụng. Cho năm 2025, kỳ vọng thị trường bất động sản sẽ phục hồi dần cộng với việc thúc đẩy đầu tư công của Chính phủ, từ đó kích thích nhu cầu tín dụng gia tăng, qua đó hỗ trợ cho lợi suất cho vay của các ngân hàng trong nửa cuối năm 2025.

NIM năm 2025 của các ngân hàng trong danh mục phân tích tăng 5 điểm cơ bản so với cùng kỳ. Tỷ lệ CASA được cải thiện một cách rõ nét hơn và hỗ trợ tiết giảm chi phí vốn của các ngân hàng.

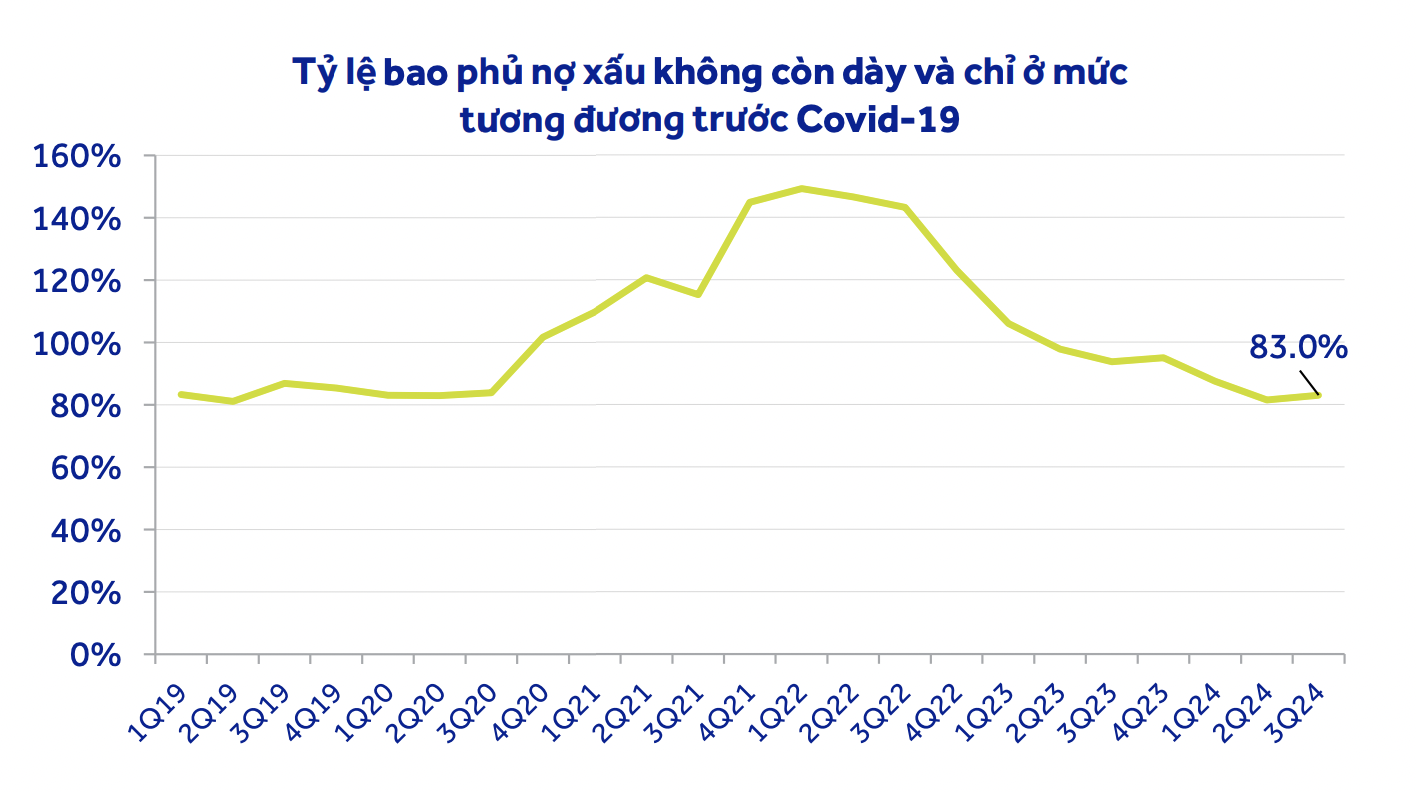

Về nợ xấu, mặc dù vẫn tăng nhẹ trong 2 quý liên tiếp, có dấu hiệu cho thấy nợ xấu dường như đã tạo đỉnh và có thể cải thiện trong năm 2025. Tỷ lệ nợ chuyển quá hạn (bao gồm cả nợ được tái cơ cấu) có xu hướng giảm dần và ở mức 0,23% dư nợ trong Q3/24, thấp hơn trung bình lịch sử là ~0,5%/quý.

Trong đó, nợ nhóm 2 (chỉ báo sớm của nợ xấu) giảm 8 bps trong Q3/24 và duy trì xu hướng giảm 02 quý liên tiếp nhờ sự phục hồi của nhóm khách hàng bán lẻ. Nợ tái cơ cấu theo Thông tư 02/2023 cũng có xu hướng giảm và chỉ còn chiếm tỷ trọng khoảng 0,8%. Số ngày thu lãi bình quân, như đã đề cập, cũng có chuyển biến tích cực cho thấy nợ tiềm ẩn xấu nhìn chung đang được kiểm soát.

Nhìn chung, thời điểm khó khăn nhất đã qua và tỷ lệ nợ xấu năm 2025 của các ngân hàng trong danh mục phân tích dự báo giảm xuống 1,5% từ mức 1,6% năm 2024. Tuy nhiên, việc trích lập dự phòng ở mức tương đối thấp trong giai đoạn 2023-24 khiến áp lực trích lập dự phòng trong năm 2025 vẫn sẽ ở mức cao.

ACBS cho rằng kết quả kinh doanh của ngành ngân hàng vẫn duy trì bền vững, cho thấy khả năng chống chịu của ngành ngân hàng hiện đang tốt hơn rất nhiều so với giai đoạn khủng hoảng tài chính trước đó vào năm 2012-13. Dự báo lợi nhuận trước thuế 2025 của các ngân hàng tăng trưởng 14,9% so với cùng kỳ.

Tổng thu nhập tăng trưởng 15,3% với động lực tăng trưởng đến từ tăng trưởng tín dụng tiếp tục ở mức cao là 15,6%. Trong khi thu nhập ngoài lãi dự báo tăng trưởng chậm 8,5% do mảng banca dự báo tiếp tục khó khăn.

Cổ phiếu ngành ngân hàng đang giao dịch ở mức P/B 1,5 lần, tương đương mức trung vị lịch sử. Tuy nhiên, lưu ý giai đoạn hiện tại khả năng sinh lời cũng như chất lượng tài sản của ngành ngân hàng đang tốt hơn đáng kể so với phần lớn các giai đoạn trước đây. Do đó, P/E sẽ là thước đo định giá phù hợp hơn.

Hiện P/E của ngành ngân hàng đang ở mức 9,5 lần, thấp hơn gần 1 độ lệch chuẩn so với P/E trung vị lịch sử (11,5 lần). So với triển vọng lợi nhuận tăng trưởng vừa phải nhưng bền vững (~15% trong năm 2025), ACBS cho rằng vùng giá hiện tại đang khá hợp lý để đầu tư dài hạn đối với cổ phiếu ngành ngân hàng.

Giá vàng tăng mạnh phiên thứ ba liên tiếp, JPMorgan Chase dự báo kém lạc quan

Giá vàng thế giới đi lên trong phiên giao dịch ngày thứ Sáu (3/7), đánh dấu phiên tăng thứ ba liên tiếp, khi nhà đầu tư giảm đặt cược vào khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất sau các số liệu việc làm xấu hơn dự báo của nước này...

Khối ngoại bán ròng thêm 800 tỷ đồng

Khối ngoại vẫn có góc nhìn tiêu cực về thị trường chứng khoán Việt Nam, hôm nay bán ròng thêm 780,4 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 811 tỷ đồng.

Nhiều công ty chứng khoán đầu ngành đang có định giá hấp dẫn, dư địa tăng cao khi thanh khoản bùng nổ

Nhiều công ty chứng khoán đầu ngành đang giao dịch dưới mức P/B bình quân lịch sử, mở ra dư địa tăng giá khi giá trị giao dịch duy trì ở mức cao và tiến trình nâng hạng thị trường diễn ra thuận lợi.

Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao kỷ lục lịch sử

"Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao nhất trong lịch sử. Trong bối cảnh đó, hiệu quả đầu tư sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn cổ phiếu thay vì kiếm lời từ xu hướng chung của chỉ số", NSI nhấn mạnh.

Blog chứng khoán: Phản ứng khá thất vọng

Mặc dù số liệu vĩ mô 6 tháng 2026 có thể đã được thị trường biết trước từ hôm qua nhưng phản ứng hôm nay vẫn khá thất vọng: Blue-chips yếu ớt, cổ phiếu giảm diện rộng và đặc biệt là thanh khoản vẫn rất kém.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...