-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giải mã hiện tượng cổ phiếu khoáng sản "nổi loạn"

Trên thị trường chứng khoán, cổ phiếu khoáng sản liên tục bùng nổ trong thời gian gần đây. Nhiều cổ phiếu lên vùng giá 200.000 - 300.000 đồng/cổ phiếu...

Như VnEconomy đưa tin, ngày 4/2/2025, Trung Quốc đã công bố lệnh kiểm soát xuất khẩu nhắm vào năm loại kim loại được sử dụng trong ngành quốc phòng, năng lượng sạch và các ngành công nghiệp khác chỉ vài phút sau khi mức thuế bổ sung 10% đối với hàng hóa Trung Quốc do Tổng thống Hoa Kỳ Donald Trump áp đặt có hiệu lực. Trong năm kim loại có sự hiện diện của Tungsten, cụ thể Trung Quốc đã hạn chế sản xuất tám loại sản phẩm sản xuất từ Tungsten (Vonfram).

Việc Trung Quốc kiểm soát xuất khẩu Tungsten được kỳ vọng sẽ có lợi cho các doanh nghiệp khai thác tại Việt Nam. Trên thị trường chứng khoán, cổ phiếu khoáng sản liên tục bùng nổ trong thời gian gần đây. Nhiều cổ phiếu lên vùng giá 200.000 - 300.000 đồng/cổ phiếu.

Theo Chứng khoán Rồng Việt, Tungsten không được khai thác thương mại tại Mỹ kể từ năm 2015. Quốc gia này phụ thuộc hoàn toàn vào nguồn nhập khẩu Tungsten trung nguồn (APT, oxit tungsten…), chủ yểu từ Trung Quốc để sản xuất các sản phẩm ứng dụng Tungsten thay vì nhập tinh quặng Tungsten (sơ cấp) để luyện.

Tungsten được xác định là một nguyên tố mới vào năm 1781 và lần đầu tiên được phân lập như một kim loại vào năm 1783. Nguyên tố này có nhiệt độ nóng chảy cao nhất (3.422 độ C), độ giãn nở nhiệt thấp nhất so với bất kỳ kim loại nào, độ cứng cơ học rất cao và áp suất hơi rất thấp. Do đó, kim loại này được sử dụng rộng rãi trong sản xuất các dụng cụ chịu nhiệt, như các bộ phận trong lò điện, lò vi sóng, các loại vòi phun động cơ tên lửa hay ống tia X và ống tia âm cực (CRT) trong màn hình máy tính và tivi, dây tóc trong bóng đèn sợi đốt.

Với độ cứng vượt trội và khả năng chống chọi cao, Tungsten còn được ứng dụng trong lĩnh vực quân sự với mục đích sản xuất vũ khí. Ngoài ra, loại vật liệu này còn đóng vai trò thiết yếu cho nhiều ngành công nghệ mang tính đột phá như dầu khí, năng lượng, ô tô, hàng không…bởi tính dẫn điện và tính trơ hóa học tương đối cao của nó.

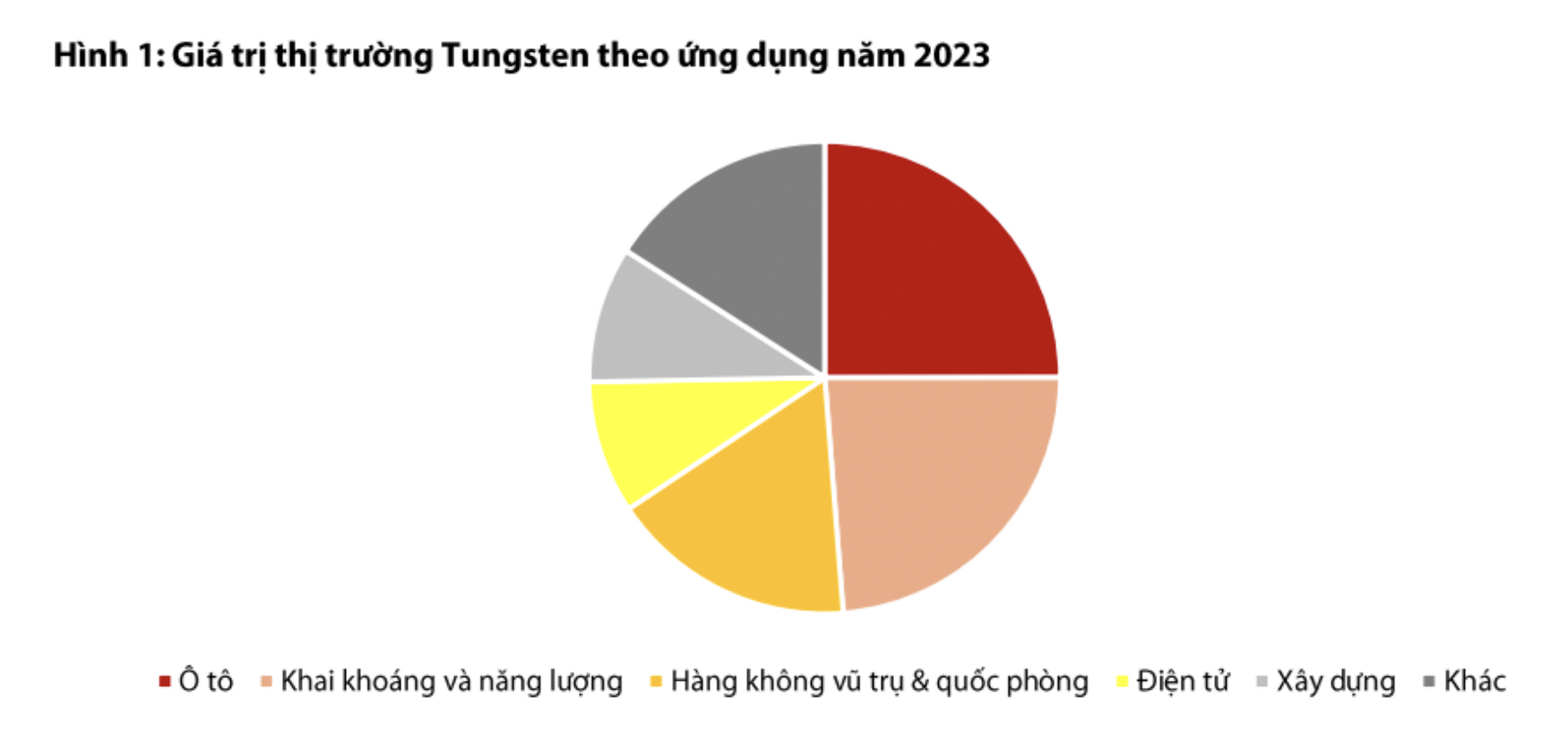

Hiện nay, ngành ô tô, khai khoáng và năng lượng, hàng không vũ trụ & quốc phòng là đầu ra lớn nhất cho nguyên liệu Tungsten này. Những chuyển động trong các ngành này có thể ảnh hưởng đến triển vọng sản lượng & giá bán của Tungsten.

Xét về cơ cấu thị trường Tungsten theo quốc gia, Trung Quốc là quốc gia khai thác, nhập khẩu quặng Tungsten lớn nhất thế giới hiện nay nhưng cũng là nước tiêu thụ Tungsten trung nguồn lớn nhất thế giới. Điều này là do nhu cầu nội địa khổng lồ đối với bột cacbua tungsten trong giao thông vận tải, công nghiệp và xây dựng cơ sở hạ tầng, nhằm phát triển kinh tế từ năm 2000 đến nay. Cộng hưởng việc Trung Quốc nhập khẩu quặng Tungsten nhiều để sản xuất & đáp ứng nhu cầu xuất khẩu một lượng lớn Tungsten trung nguồn (APT, bột Tungsten) và sản phẩm hợp kim thép Tungsten hạ nguồn sang các quốc gia lớn như Mỹ.

Do đó, các vấn đề xoay quanh dòng chảy sản xuất-thương mại Tungsten tại Trung Quốc có thể ảnh hưởng lớn tới diễn biến giá Tungsten thượng/trung/hạ nguồn.

VDSC cho rằng những chuyển động thương mại sắp tới của Mỹ sẽ tác động lớn để giá Tungsten toàn cầu, dựa trên: Tungsten không được khai thác thương mại tại Mỹ kể từ năm 2015. Quốc gia này phụ thuộc hoàn toàn vào nguồn nhập khẩu Tungsten trung nguồn (APT, oxit tungsten…), chủ yếu từ Trung Quốc để sản xuất các sản phẩm ứng dụng Tungsten thay vì nhập tinh quặng Tungsten (sơ cấp) để luyện.

Mỹ vị thế là Top 2 tiêu thụ Tungsten trung/hạ nguồn trên thế giới; Do tính quan trọng của Tungsten trong phát triển kinh tế, Mỹ cần tìm nguồn nguyên liệu thay thế để đáp ứng sức cầu Tungsten trung nguồn lớn của mình

Trên cơ sở đó, VDSC dự đoán ba kịch bản hành động của Mỹ có thể xảy ra liên quan vấn đề này: Thay đổi dòng chảy nhập khẩu Tungsten trung nguồn của Mỹ từ Trung Quốc sang một nước thứ ba có liên quan đến Trung Quốc (có khả năng thực hiện nghiệp vụ nhập vào-bán lại Tungsten từ Trung Quốc để hưởng chênh lệch giá). Kịch bản này có xác suất xảy ra cao nhất và khiến giá Tungsten tăng trong ngắn hạn.

Tìm kiếm lựa chọn thay thế sản phẩm Tungsten trung nguồn ở các quốc gia khác không có yếu tố Trung Quốc như Việt Nam. Kịch bản này khó đáp ứng toàn bộ nhu cầu tại Mỹ khi sản lượng Tungsten trung nguồn ngoài Trung Quốc ở mức thấp.

Tìm kiếm các mỏ quặng Tungsten thượng nguồn tiềm năng ở nội địa/nước khác để làm chủ chuỗi giá trị. Tuy nhiên, điều này khó hiện thực hóa trong ngắn hạn khi các Công ty tại Mỹ chưa kịp chuẩn bị cho kế hoạch dài hơi này. Trong đó, Guardian Metal Resources Plc phát triển một mỏ tại Nevada, dự kiến hoạt động trong 3-3,5 năm tới, Almonty mở rộng hoạt động khai thác tại Hàn Quốc mỏ Sangdong – Hàn Quốc, kỳ vọng những sản lượng tungsten đầu tiên trong năm 2025.

Tựu chung lại, VDSC đưa ra kịch bản giá các sản phẩm Tungsten sẽ tăng giá trong ngắn hạn. Masan Resources (UpCOM: MSR) có thể là doanh nghiệp được hưởng lợi từ thông tin trên nhưng ở mức độ vừa phải do đã thanh lý khoản đầu tư vào H.C. Starck – chuyên tinh luyện các sản phẩm Tungsten trung/hạ nguồn (như bột Cacbua Vonfram) – các sản phẩm hưởng lợi trực tiếp từ cuộc chiến thương mại Mỹ - Trung thay vì Tungsten quặng tinh thượng nguồn.

MSR sau khi thanh lý khoản đầu tư H.C. Starck, chỉ còn khai thác, kinh doanh các sản phẩm Tungsten thượng nguồn như tinh quặng Tungsten hoặc APT thay vì các sản phẩm chế biến sâu khác như bột Tungsten, thép hợp kim.

Đọc bài theo từ khoá

Khối ngoại bán ròng kỷ lục hơn 92.000 tỷ đồng từ đầu năm

Nhà đầu tư nước ngoài bán ròng 11.592,5 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ bán ròng 8.126,6 tỷ đồng trong tháng 8. Tính từ đầu năm tới nay, nhà đầu tư nước ngoài đã bán ròng 92.280 tỷ đồng tương ứng 3,54 tỷ USD.

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Khối ngoại rục rịch quay lại mua ròng tuần qua, cổ phiếu nào được gom nhiều nhất?

Nhà đầu tư nước ngoài bán ròng 2.433,7 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ mua ròng 630,2 tỷ đồng.

Đồng yên tiếp tục tăng giá mạnh sau khi Nhật Bản - Mỹ chính thức xác nhận can thiệp

Tỷ giá đồng yên so với đồng USD tiếp tục tăng mạnh vào đầu giờ sáng nay (3/8), sau khi Nhật Bản và Mỹ chính thức xác nhận đã can thiệp vào thị trường để hỗ trợ tỷ giá đồng tiền của Nhật...

Giá vàng tăng mạnh nhờ tin đàm phán Mỹ - Iran, tâm lý nhà đầu tư có thể đang dịch chuyển

Giá vàng thế giới khởi động tuần giao dịch mới vào sáng nay (3/8) trong trạng thái tăng mạnh, khi giá dầu sụt giảm vì có tin Mỹ và Iran sắp nối lại đàm phán hòa bình...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

"Điểm chạm" ở bản làng vùng cao Pù Luông

"Điểm chạm" ở bản làng vùng cao Pù Luông

Những nếp nhà sàn nép mình bên sườn núi, thửa ruộng bậc thang uốn lượn hay bữa cơm đậm hương vị bản địa đang trở thành "điểm chạm" níu chân du khách. Từ những giá trị vốn có, nhiều vùng cao đã biến du lịch cộng đồng thành động lực phát triển kinh tế và nâng cao đời sống người dân.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...