-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

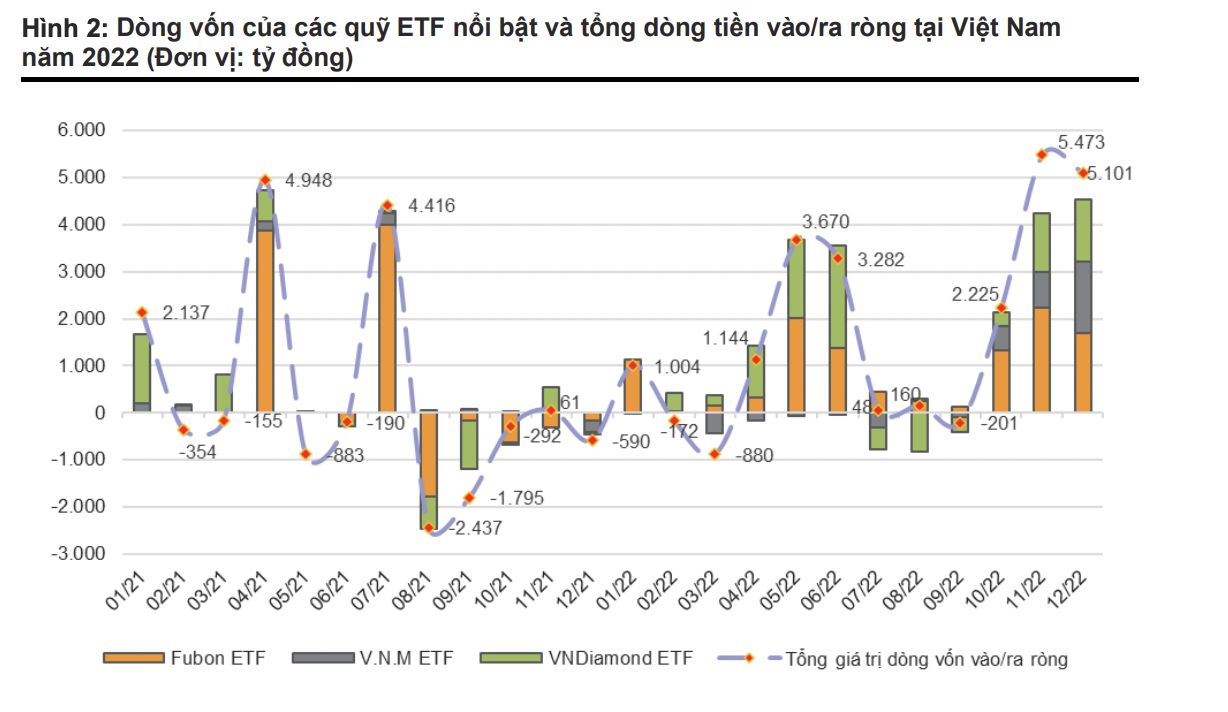

Kỷ lục gần 21.000 tỷ đồng qua quỹ ETF đổ vào cổ phiếu Việt Nam, gấp 4 lần năm 2021

Trong năm 2022, dòng vốn ròng đến từ các quỹ ETF ghi nhận giá trị lên đến 20.853 tỷ đồng tương đương 880 triệu USD, gấp 4,3 lần so với cùng kỳ...

Dữ liệu thống kê mới nhất từ VnDirect cho thấy, Việt Nam ghi nhận dòng vốn vào ròng đến từ các ETF với giá trị đạt 12.636 tỷ đồng trong Q4/2022.

Cụ thể, các quỹ ETF đã ghi nhận dòng vốn vào ròng với giá trị đạt 12.636 tỷ đồng tương đương 537 triệu USD vào Việt Nam trong Q4/2022 so với chỉ 6,4 tỷ đồng trong Q3/2022.

Trong số các quỹ ETF, Fubon ETF có dòng tiền vào ròng lớn nhất trong Q4/22 với 5.252 tỷ đồng chiếm tỷ lệ 41% tổng dòng vốn, tiếp theo là VNDiamond ETF với 2.890 tỷ đồng chiếm 22,6% tổng dòng vốn và V.N.M ETF với 2.762 tỷ đồng chiếm 21,6% tổng dòng vốn.

Trong năm 2022, dòng vốn ròng đến từ các quỹ ETF ghi nhận giá trị lên đến 20.853 tỷ đồng tương đương 880 triệu USD, gấp 4,3 lần so với cùng kỳ, chủ yếu nhờ sự đóng góp lớn của Fubon ETF (~53,2% tổng dòng vốn vào) và ETF VNDiamond (32,8% tổng dòng vốn vào). Dòng vốn vào ròng của các ETF chiếm 81% tổng giá trị mua ròng của khối ngoại trong năm 2022.

Đối với năm 2023, VnDirect kỳ vọng lãi suất của Fed sẽ nhích lên mức 5% trong nửa đầu năm 2023 và bắt đầu đợt cắt giảm 25 điểm cơ bản đầu tiên trong Q1/24. Nhưng sự kết hợp của việc cải thiện dự trữ ngoại hối cùng với lập trường bớt diều hâu hơn của Fed vào khoảng giữa năm 2023, sẽ chấm dứt đà giảm giá của đồng VND và hé mở khả năng tỷ giá cuối năm 2023 sẽ giảm 1-2% (so với mức hiện tại) sẽ giúp thị trường Việt Nam hấp dẫn hơn để tiếp tục thu hút dòng vốn từ các quỹ ETF.

Dòng vốn đổ mạnh vào các quỹ ETF đầu tư tại Việt Nam, đặc biệt là các quỹ ETF ngoại cũng cho thấy việc thị trường Việt Nam điều chỉnh mạnh thời gian gần đây đã kích thích dòng vốn ngoại ưa thích khẩu vị rủi ro và tìm kiếm những thị trường tăng trưởng.

Hơn nữa, việc các cổ phiếu công nghệ bị thất thế gần đây đã dẫn đến sự chuyển hướng đầu tư sang các doanh nghiệp truyền thống, đây là chất xúc tác cho các quỹ ETF đầu tư vào Việt Nam, nơi ngân hàng, bất động sản, điện, tiêu dùng chiếm ưu thế về vốn hóa thị trường.

Dòng vốn ETF được đánh giá là công cụ giúp thị trường duy trì thanh khoản cao. Quy tắc là khi dòng vốn ETF được thêm tiền mới thì họ có nhiệm vụ là giao dịch cổ phiếu liên tục, gần như ngày nào cũng giao dịch mua bán. Tại Mỹ, 50% thanh khoản thị trường đến từ các quỹ ETF và các quỹ mở khác.

Ngoài ra, ETF là công cụ dễ dàng để thu hút dòng vốn ngoại. Thông thường, nhà đầu tư cá nhân nước ngoài muốn đầu tư vào chứng khoán Việt Nam họ phải mở rất nhiều hợp đồng, tài khoản để được mua bán trong khi đó chỉ cần mua chứng chỉ quỹ ETF là đầu tư được. Một điểm lợi nữa là với những cổ phiếu cạn room ngoại nhưng nhà đầu tư nước ngoài vẫn có thể đầu tư vào bằng cách gián tiếp qua các ETF sở hữu cổ phiếu đó.

Tuy nhiên, mặt trái là bản thân sản phẩm ETF thu hút vốn nhỏ lẻ nhiều, thanh khoản cao nhưng biến động thị trường cũng gia tăng. Dù vậy, biến động này là không đáng ngại. Trước đây mỗi kỳ review các quỹ ETF thị trường cũng dè dặt nhưng bây giờ thì không còn đáng sợ nữa.

Đánh giá về dòng vốn ETF thời gian tới, ông Nguyễn Thế Minh, Giám đốc Phân tích Khối khách hàng cá nhân của Công ty CP Chứng khoán Yuanta kỳ vọng sau thời điểm Tết Dương lịch, nhà đầu tư nước ngoài tiếp tục giải ngân mạnh vào thị trường chứng khoán Việt Nam. Đặc biệt trong bối cảnh tỷ giá đồng đô la hạ nhiệt, rủi ro hệ thống ngân hàng ngày càng ổn định trở lại sẽ tiếp tục kích thích dòng vốn nước ngoài đổ vào.

Đồng quan điểm, các chuyên gia phân tích của SSI Research cũng cho rằng, các biến chuyển tích cực ở các yếu tố liên quan đến thị trường trái phiếu doanh nghiệp như các doanh nghiệp chủ động thu xếp nguồn vốn hoặc gia hạn thời gian hoàn trả cho trái chủ và tỷ giá hạ nhiệt giúp giải quyết tâm lý thị trường trong ngắn hạn.

Cũng không thể không nhắc đến, khi các yếu tố về tâm lý được cải thiện, diễn biến của thị trường chứng khoán Việt Nam đã đi ngược lại phần lớn diễn các thị trường khác trên thế giới trong tháng 10, và dòng tiền khối ngoại vào Việt Nam cũng thường có độ trễ so với các quốc gia khác là một trong số những nguyên nhân được cho là đóng góp vào sự đột phá của dòng tiền khối ngoại.

Đọc bài theo từ khoá

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Khối ngoại lại "quay xe" bán ròng 446 tỷ đồng

Nhà đầu tư nước ngoài hôm nay bán ròng 274,7 tỷ đồng, tính riêng giao dịch khớp lệnh, họ bán ròng 446,2 tỷ đồng.

6 tháng, VNX báo lãi sau thuế tăng 38% so với cùng kỳ

Sở Giao dịch Chứng khoán Việt Nam (VNX) vừa công bố báo cáo tài chính bán niên 2026.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...