-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chuyên gia: Quỹ chủ động bị rút ròng, tương lai dòng tiền lớn sẽ qua ETF vào cổ phiếu Việt Nam

Các quỹ cổ phiếu chủ động bị rút vốn và khó chứng kiến động thái quay lại thị trường trong giai đoạn tới. Ngược lại, các ETF được bơm ròng lớn, tương lai các quỹ bị động có thể là dòng vốn lớn đổ vào thị trường, chiếm tỷ trọng cao.

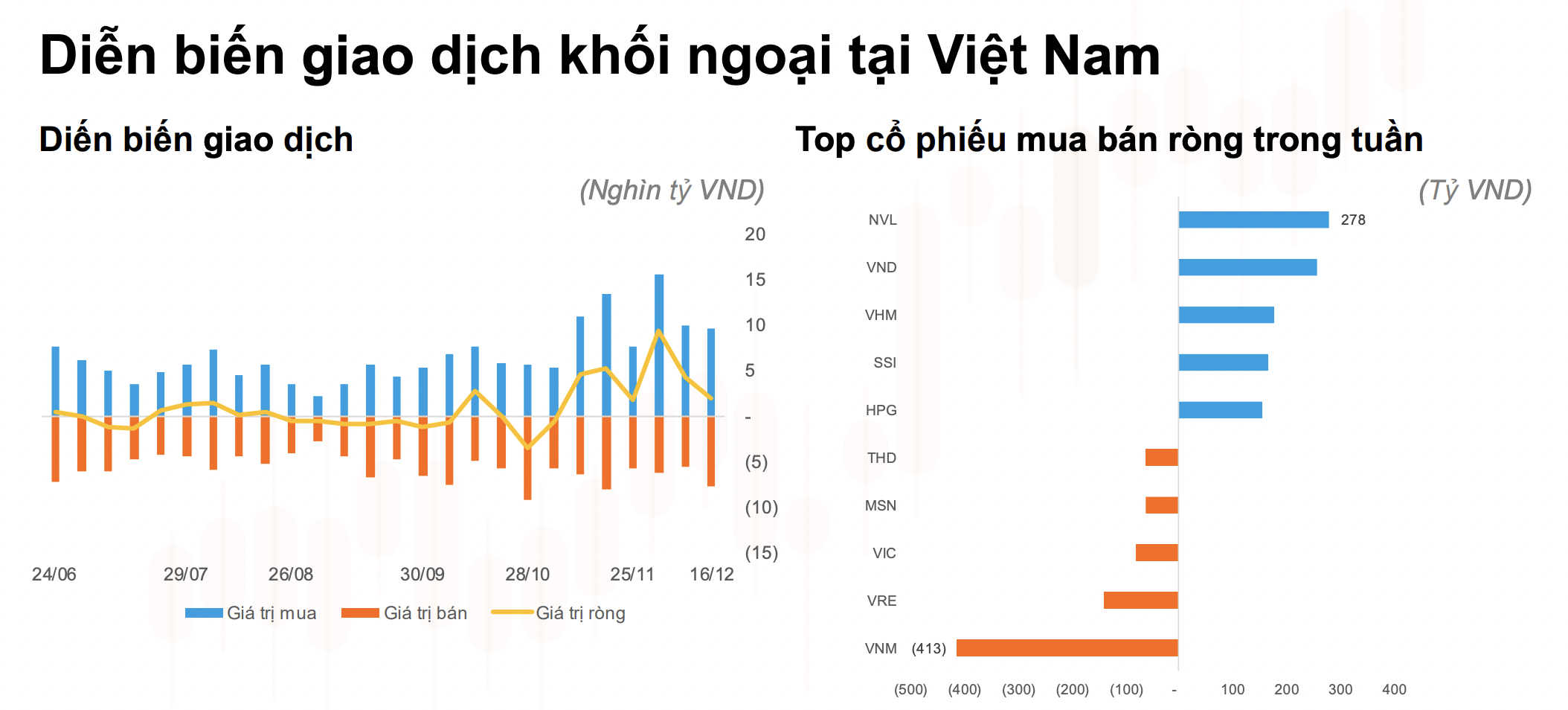

Xu hướng mua ròng của khối ngoại đã chững lại đáng kể trong tuần giao dịch gần đây sau khi đẩy mạnh mua ròng gần 19.000 tỷ đồng trong tháng 11.

Thống kê cho thấy, trong tuần 12-16/12, khối ngoại vẫn duy trì mua ròng gần 1.900 tỷ đồng song con số này tiếp tục giảm so với tốc độ mua ròng những tuần trước đó. Thậm chí, nếu xét về mặt khối lượng, nhà đầu tư nước ngoài đã đứt chuỗi mua ròng từ phiên 14/12 trước đó. Phiên giao dịch hôm nay khối ngoại mua ròng 1.800 tỷ nhưng chủ yếu tập trung gom VDB.

Liệu khối ngoại có chấm dứt chuỗi ngày mua ròng trên thị trường chứng khoán Việt Nam? Liên quan đến vấn đề này, VnEconomy đã trao đổi với ông Nguyễn Thế Minh, Giám đốc Phân tích Khối khách hàng cá nhân của Công ty CP Chứng khoán Yuanta về xu hướng giao dịch của khối ngoại trong thời gian tới.

QUỸ CHỦ ĐỘNG BỊ RÚT RÒNG, DÒNG TIỀN SẼ QUA ETF ĐỔ VÀO CỔ PHIẾU

Quan sát cho thấy, khối ngoại mua bán rất trồi sụt trong những phiên gần đây, sau khi mua ròng những phiên 1.000 - 2.000 tỷ đồng thì họ giảm tốc mua, ông lý giải thế nào về hiện tượng này?

Giá trị mua ròng của khối ngoại giảm trong tuần gần đây có thể có hai lý do chính. Thứ nhất là họ chuẩn bị bước vào kỳ nghỉ lễ Noel và tết Tây, cuối năm thông thường là thời điểm nhà đầu tư nước ngoài có kỳ nghỉ kéo dài do đó trước khi nghỉ lễ họ tập trung giải ngân mạnh thường là vào tuần đầu tiên của tháng 12 và sau đó giá trị mua giảm dần.

Thứ hai là dư địa của Fubon FTSE Vietnam ETF. Trước đó, thời điểm cuối tháng 11/2022, Fubon được cấp phép huy động thêm 4.000 tỷ đồng, trong thời điểm đó họ đẩy mạnh giải ngân nên thị trường chứng kiến làn sóng ồ ạt dòng tiền ngoại đổ vào cổ phiếu. Tuy nhiên, khi một lượng lớn đã được giải ngân ra thị trường rồi số vốn còn lại không còn nhiều nữa nên giá trị mua ròng giảm đi. Đó là yếu tố khiến dòng vốn ngoại giảm tốc mua ròng trong tuần giao dịch vừa qua.

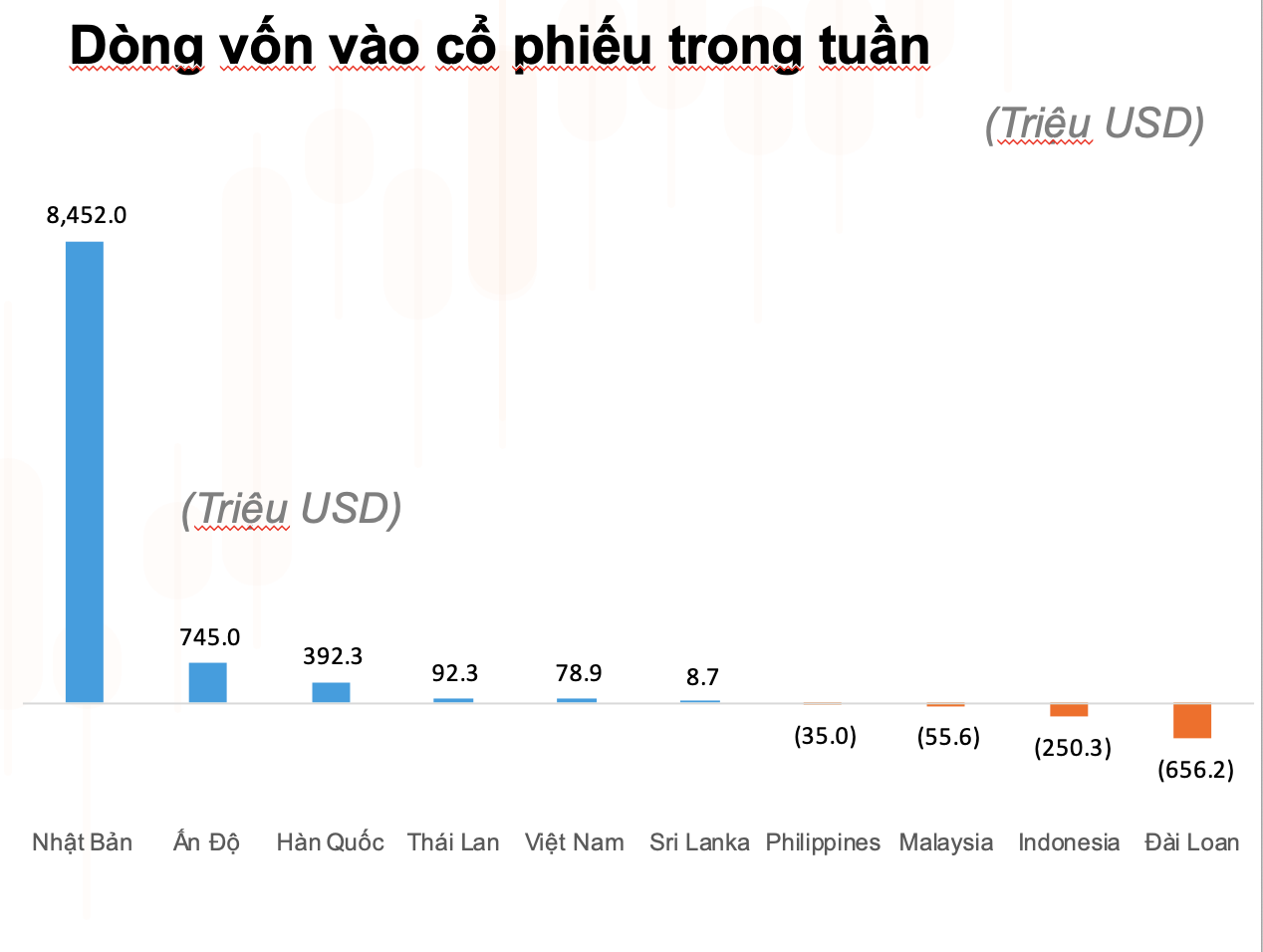

Tuy nhiên, tổng giá trị mua ròng của khối ngoại thời gian qua chủ yếu đến từ các quỹ ETF. Dòng tiền cổ phiếu đổ vào các quỹ ETF nhiều, dư địa của dòng tiền từ các ETF vẫn rất lớn. Thống kê từ Yuanta cho thấy, Việt Nam quốc gia duy nhất trong khu vực hút ròng dòng vốn ETF khoảng 31,5 triệu USD. Tổng lượng vốn hút ròng trên thị trường chứng khoán Việt Nam đạt 78,9 triệu USD giảm 48% so với tuần trước đó dù vậy, Việt Nam vẫn đứng thứ 5 các quốc gia trong khu vực có lượng ròng vốn qua ETF vào cổ phiếu nhiều nhất, chỉ sau Nhật Bản, Ấn độ, Hàn Quốc, Thái Lan.

Do đó, kỳ vọng sau thời điểm Tết Dương lịch, nhà đầu tư nước ngoài tiếp tục giải ngân mạnh vào thị trường chứng khoán Việt Nam. Đặc biệt trong bối cảnh tỷ giá đồng đô la hạ nhiệt, rủi ro hệ thống ngân hàng ngày càng ổn định trở lại sẽ tiếp tục kích thích dòng vốn nước ngoài đổ vào.

Nhưng thời gian gần đây dường như khối ngoại đẩy mạnh lướt sóng cổ phiếu Việt Nam?

Đúng vậy. Nguyên nhân vì hầu hết dòng vốn trên thị trường hiện nay đến từ các quỹ ETF mà ETF không phải là dòng vốn dài hạn mà chủ yếu trung hạn, họ vào ra liên tục theo tháng. Khi thị trường xuống thấy rẻ thì họ vào đến lúc thị trường hồi phục lên cao họ sẽ rút ra.

Thứ hai, quỹ ETF tiền ra vào dựa trên biến động chỉ số nhưng so với nhà đầu tư cá nhân trong nước thì vẫn có thời gian lâu hơn, nhà đầu tư cá nhân nay mua mai bán còn ETF lâu hơn, thậm chí giải ngân cho đến lúc bán ra tính bằng tháng.

Đối với quỹ chủ động, từ năm 2020 đến nay nhà đầu tư nước ngoài có động thái giao dịch ngược với cá nhân trong nước. Khi cá nhân trong nước mua ròng nhiều trong giai đoạn 2020-2021 thì họ bán ròng mạnh, ngược lại, khi cá nhân trong nước bán ròng rã từ tháng 4/2022 đến nay thì họ lại mua ròng rất nhiều.

Chiến lược này khiến quỹ chủ động phải trả giá rất đắt suốt từ đầu năm đến nay, nhiều quỹ lỗ kỷ lục. Chưa kể nguyên tắc của các quỹ chủ động phân bổ tỷ trọng chủ yếu 60 cổ phiếu/40 trái phiếu, thời gian qua cả cổ phiếu và trái phiếu đều biến động mạnh dẫn đến quỹ cổ phiếu quỹ trái phiếu hiệu suất đều âm nặng. Do đó, các quỹ cổ phiếu chủ động bị rút vốn, không được bơm ròng và khó chứng kiến động thái quay lại thị trường trong giai đoạn tới.

Ngược lại, các ETF lại được bơm ròng lớn, tương lai các quỹ bị động có thể là dòng vốn lớn đổ vào thị trường, chiếm tỷ trọng cao. Nhiều quỹ đã tăng quy mô, tổng tài sản đáng kể, có quỹ lên tới 800-900 triệu USD.

ETF LÀ CÔNG CỤ HỮU HIỆU HÚT VỐN NGOẠI

Một khi dòng vốn ETF chiếm chủ đạo thì tác động của nó đối với thị trường ra sao thưa ông?

Sẽ có hai mặt tích cực và tiêu cực. Đối với mặt tích cực, dòng vốn ETF là công cụ giúp thị trường duy trì thanh khoản cao. Quy tắc là khi dòng vốn ETF được thêm tiền mới thì họ có nhiệm vụ là giao dịch cổ phiếu liên tục, gần như ngày nào cũng giao dịch mua bán. Tại Mỹ, 50% thanh khoản thị trường đến từ các quỹ ETF và các quỹ mở khác.

Thứ hai, ETF là công cụ dễ dàng để thu hút dòng vốn ngoại. Thông thường, nhà đầu tư cá nhân nước ngoài muốn đầu tư vào chứng khoán Việt Nam họ phải mở một đống thứ hợp đồng, tài khoản để được mua bán trong khi đó chỉ cần mua chứng chỉ quỹ ETF là đầu tư được. Một điểm lợi nữa là với những cổ phiếu cạn room ngoại nhưng nhà đầu tư nước ngoài vẫn có thể đầu tư vào bằng cách gián tiếp qua các ETF sở hữu cổ phiếu đó.

Tuy nhiên, mặt trái là bản thân sản phẩm ETF thu hút vốn nhỏ lẻ nhiều, thanh khoản cao nhưng biến động thị trường cũng gia tăng. Dù vậy, biến động này là không đáng ngại. Trước đây mỗi kỳ review các quỹ ETF thị trường cũng dè dặt nhưng bây giờ thì không còn đáng sợ nữa.

Vậy làm sao để huy động vốn qua ETF vào Việt Nam nhiều hơn trong thời gian tới và giảm thiểu những mặt trái của ETF vào thị trường?

Thực ra có một cách là nâng quy mô thị trường lên để thu hút thêm các dòng vốn ETF khác thay vì rổ ETF hiện nay đang vẫn hơi ít. Chúng ta hiểu đơn giản là khi chợ đông lên, sân chơi ETF lớn thì quỹ này bán sẽ có quỹ kia mua. Xu hướng hiện tại không chỉ riêng ở Việt Nam mà ở Đông Nam Á, hầu như dòng vốn cũng đang rút từ quỹ chủ động chuyển sang các quỹ ETF.

Tất nhiên sẽ không tránh khỏi những biến động mạnh, Việt Nam có thể là con hổ châu Á thu hút dòng vốn mạnh nhưng cũng có thể dịch chuyển cực nhanh. Cơ bản là chúng ta làm sao giữ được ít biến động hơn thị trường khác.

Chẳng hạn, giảm thiểu rủi ro ở nhóm vốn hóa lớn như giảm phụ thuộc vào nhóm bất động sản và tăng quy mô vốn hóa nhóm viễn thông, công nghệ thông tin lên. Thông thường chỉ cần nhóm bất động sản có biến động thì sẽ kéo theo cả nhóm ngân hàng, hai nhóm này tiêu cực thì thị trường sẽ áp lực lớn nhưng quy mô nhóm viễn thông, công nghệ thông tin tăng lên sẽ cân bằng lại, độ biến động đỡ hơn.

Vậy theo ông, nhà đầu tư nên giao dịch thế nào trong thời gian tới?

Thời điểm hiện tại, ngắn hạn ta thấy thị trường hiện tại bắt đầu hạ nhiệt diễn biến chứng khoán thế giới đảo chiều giảm. Vn-Index cũng khó nằm ngoài xu hướng này, nhà đầu tư nên hạn chế mua mới tìm cách cơ cấu lại danh mục với những tài khoản đã kiếm được lời thời gian qua nên chốt một phần. Trung hạn thì xu hướng thị trường đi lên, nhịp điều chỉnh là cơ hội vào hàng với nhà đầu tư lỡ nhịp vừa rồi.

Tuy nhiên, dài hạn thì rủi ro vẫn còn nhiều đặc biệt vẫn trong xu hướng đi xuống, hiện tại chưa thích hợp để giải ngân dài hạn, mà chỉ tính giải ngân cho các khoản đầu tư từ 1-3 tháng tới.

Đọc bài theo từ khoá

Xu thế dòng tiền: Giải chấp đã xong?

Thị trường có tuần sụt giảm thứ 4 liên tiếp với tốc độ ngày càng nhanh khi tuần qua VN-Index bốc hơi hơn 101 điểm, xác lập tuần giảm mạnh nhất kể từ tuần đầu tháng 3/2026. Đặc biệt chỉ trong 3 phiên đầu tuần VN-Index đã mất gần 119 điểm trong đó có phiên ngày thứ Tư chỉ số giảm 3,6% tương đương hơn 62 điểm.

Maybank và CGIF ký kết Biên bản ghi nhớ thúc đẩy phát triển thị trường vốn ASEAN+3

Maybank và Quỹ Bảo lãnh Tín dụng và Đầu tư (CGIF) vừa ký Biên bản ghi nhớ nhằm thúc đẩy phát triển thị trường vốn bằng đồng nội tệ tại khu vực ASEAN+3. Hai bên sẽ hợp tác phát triển các giải pháp tài chính, mở rộng khả năng tiếp cận nguồn vốn và hỗ trợ huy động vốn cho các lĩnh vực chuyển dịch năng lượng, kinh tế số và hạ tầng kỹ thuật số...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...