-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lực cầu bất động sản vẫn mạnh

Đến quý 4/2021 khoảng 50% doanh nghiệp phát triển bất động sản và các nhà thầu bị ảnh hưởng nặng nề bởi dịch covid 19 có thể hồi phục “sức khỏe”, trở lại trạng thái bình thường; khoảng 30% lượng doanh nghiệp dịch vụ, môi giới bất động sản chưa thể phục hồi hoạt động...

Đây là dự đoán của Hội Môi giới bất động sản Việt Nam (VARS) về tình hình thị trường bất động sản trong quý cuối năm 2021. Trao đổi với báo giới, ông Nguyễn Văn Đính, Tổng thư ký VARS cho biết, mặc dù bị ảnh hưởng nặng nề bởi dịch bệnh Covid nhưng do lực cầu mạnh và sự gia tăng của lượng đầu tư F0 nên thị trường bất động sản từ nay đến cuối năm vẫn duy trì lượng giao dịch tương đối tốt.

NGUỒN CUNG THẤP NHẤT TRONG VÒNG 5 NĂM QUA

Thưa ông, trong báo cáo về thị trường bất động sản quý 3/2021 (vừa công bố), Hội Môi giới bất động sản nhận định, lượng giao dịch thành công vẫn ở mức tương đối tốt. Như vậy, có vẻ đợt bùng phát dịch bệnh lần thứ 4 không tác động mạnh đến thị trường này?

Ảnh hưởng của đợt bùng phát dịch bệnh Covid 19 lần thứ 4 ở Việt Nam là rất nghiêm trọng, tác động tiêu cực đến nền kinh tế, gây đình trệ, đứt gãy chuỗi hoạt động kinh doanh sản xuất của nhiều ngành, nghề. Trong đó có ngành bất động sản.

Hầu hết các dự án phát triển bất động sản trên cả nước đều phải dừng thi công vì lệnh giãn cách và đứt gẫy chuỗi sản xuất, cung ứng nguyên vật liệu, thiết bị. Những dự án đang trong quá trình chuẩn bị đầu tư không thể triển khai vì cơ quan chính quyền các tỉnh thành cũng phải tập trung chống dịch. Từ đó làm nguồn cung trên thị trường vốn dĩ đã thiếu hụt lại càng không có cơ hội để cải thiện.

Hoạt động giao dịch mua – bán bất động sản trên thị trường cũng bị ảnh hưởng vì không thể tiến hành gặp gỡ, trao đổi, giao nhận …, trong khi bất động sản là loại hàng hóa đặc biệt phải qua rất nhiều khâu kiểm nghiệm, pháp lý khi phát sinh giao dịch.

Song do lực cầu vẫn duy trì mạnh và sự nỗ lực tìm kiếm các giải pháp bán hàng trong tình hình mới của các sàn giao dịch nên dù thị trường chịu nhiều ảnh hưởng nhưng số lượng giao dịch có thể nói là tương đối tốt.

Tuy nhiên, báo cáo của một số đơn vị nghiên cứu lại chỉ ra rằng, trong quý 3 vừa qua, lượng tìm kiếm sản phẩm bất động sản giảm, giao dịch thành công cũng thấp hơn so với thời gian trước. Ông nhận định gì về điều này?

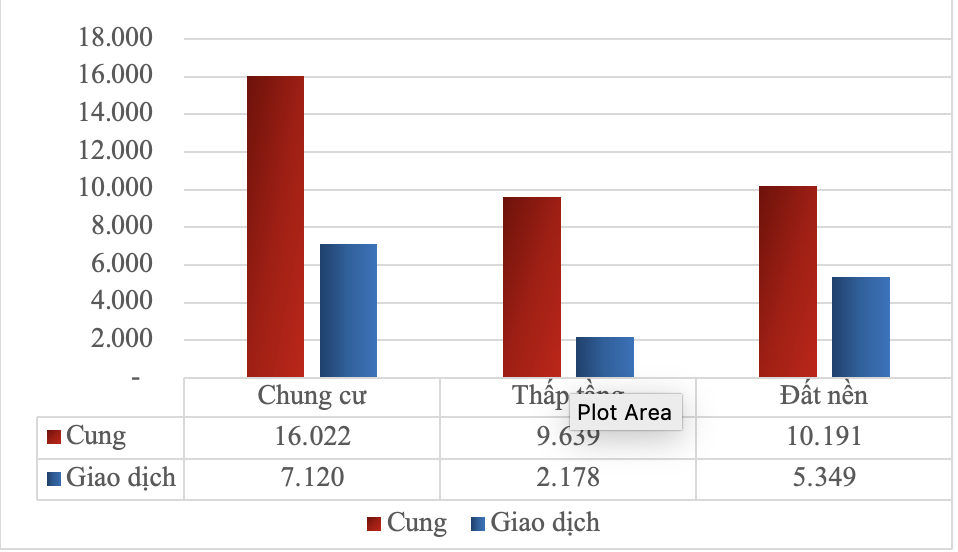

Theo thống kê của Hội Môi giới bất động sản từ nhiều nguồn chính thống, trong quý 3/2021, tổng lượng sản phẩm chào bán trên thị trường cả nước đạt 35.852 sản phẩm, giao dịch đạt 16.647 sản phẩm, tương đương tỉ lệ hấp thụ đạt 40,9%. Bất động sản vẫn dành được nhiều sự quan tâm của khách hàng, nhà đầu tư ngay cả trong dịch bệnh.

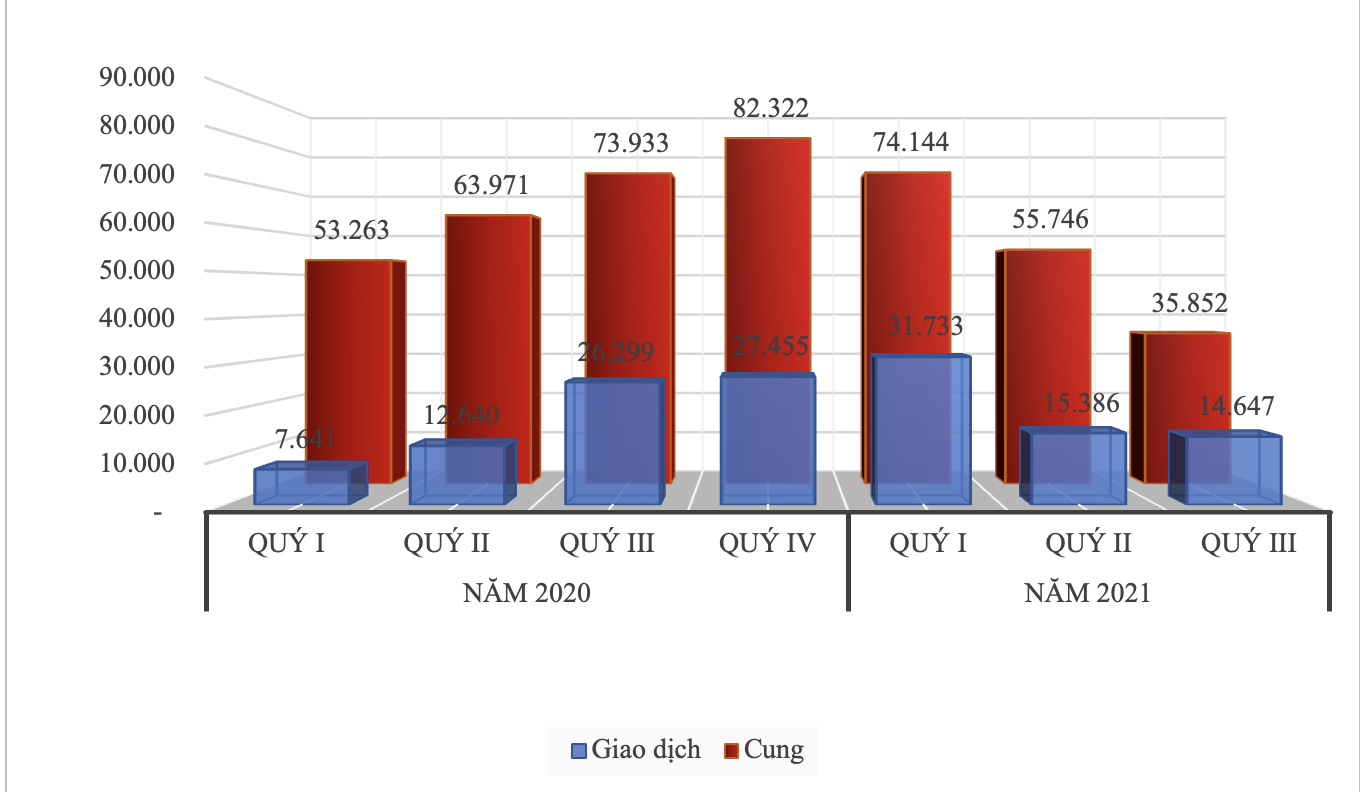

Nhưng như tôi đã nói ở trên, do khó khăn bởi dịch bệnh nên lượng cung cũng như dự án mới rất hạn chế và không có dấu hiệu cải thiện. Trong quý 3/2021, số lượng nguồn cung trên toàn thị trường đạt ngưỡng thấp nhất trong vòng 5 năm trở lại đây, kéo theo lượng tìm hiểu và lượng giao dịch thành công cũng có phần giảm.

Thực tế thì khách hàng, nhà đầu tư đã bắt đầu quen với việc tham dự các buổi chào bán, giới thiệu sản phẩm qua hình thức online. Tuy tỷ lệ đăng ký đặt mua qua hình thức online tăng hơn so với thời điểm trước chưa nhưng chưa thể gọi là cao.

THỊ TRƯỜNG VẪN CHỊU ÁP LỰC TĂNG GIÁ

Vậy theo ông, liệu có cơ hội bứt phá cho hoạt động giao dịch bất động sản trong thời gian tới?

Theo tôi được biết, tháng 10/2021 nhiều thành phố lớn và nhiều địa phương trên cả nước sẽ hoàn thành cơ bản tiêm vacxin cho đối tượng từ 18 tuổi. Cùng với việc sàng lọc cách ly người lây nhiễm covid 19, tạo ra nhiều khu vùng xanh an toàn, cũng là lúc các địa phương gỡ dần các biện pháp hạn chế chống dịch. Đồng thời kích hoạt trở lại các hoạt động sản xuất và phát triển kinh tế trong bối cảnh bình thường mới.

Đây là yếu tố thúc đẩy mạnh mẽ các hoạt động phát triển dự án và giao dịch bất động sản. Nhiều thị trường sẽ có khả năng sôi động sớm như: Quảng Ninh, Hải Phòng, Bắc Giang, Thanh Hóa, Bình Thuận, Long An, Phú Quốc.

Ngoài ra, nhu cầu đầu tư từ các nhà đầu tư nhỏ lẻ truyền thống có chiều hướng suy giảm nhưng lượng F0 lại tăng. Từ đó, làm lực cầu đầu tư trên thị trường tăng khoảng 50% so với cùng kỳ các năm 2018,2019.

Điều này có làm tăng giá bất động sản?

Thị trường vẫn chịu áp lực tăng giá nhưng không phải vì tăng lượng F0 mà cơ bản là vì: nguồn cung thấp, giá đất, chi phí giải phóng mặt bằng, thuế đất, gía nguyên vật liệu và thiết bị, nhân công đều tăng…

Giá tăng, liệu tỷ lệ hấp thụ có giảm, thưa ông?

Tôi cho rằng với những dấu hiệu tích cực về khống chế dịch bệnh, trong quý 4 năm nay, tỷ lệ hấp thụ bất động sản vẫn đạt ở mức trên 40%.

Nếu xét riêng về từng phân khúc, ông dự đoán từng phân khúc sẽ diễn biến ra sao trong giai đoạn từ giờ đến cuối năm?

Phục hồi sớm nhất theo tôi là bất động sản công nghiệp. Tỷ lệ lấp đầy sẽ tiếp tục duy trì như quý 3/2021. Giá thuê không biến động. Các khu công nghiệp mới đang phát triển tại 13 địa phương như : Bắc Ninh, Hải Dương, Nam Định, Vĩnh Phúc, Quảng Trị, Thừa thiên Huế , Đồng Nai, Long An, Vĩnh Long … sẽ mang đến cho thị trường khoảng 40 dự án bất động sản công nghiệp quy mô lớn. Thị trường nhà ở cho thuê và dịch vụ quanh các khu công nghiệp đã hoạt động cũng sẽ ổn định trở lại trong quý 4/2021.

Với lĩnh vực nhà ở, nguồn cung trên thị trường không có nhiều cải thiện. Các dự án đang hoàn thiện thủ tục chuẩn bị đầu tư (số lượng là rất lớn) chắc chắn vẫn gặp nhiều khó khăn chưa thể tham gia thị trường. Nguồn cung đất nền trên thị trường phần lớn không nằm ở các dự án được phê duyệt quy hoạch mà chủ yếu ở các dự án đấu giá của địa phương và dự án tự phát của các nhà đầu tư nhỏ lẻ.

Với bất động sản du lịch nghỉ dưỡng, phân khúc gặp khó khăn nhất trong thời gian qua thì tiếp tục thu hút và được quan tâm từ các nhà đầu tư. Những dự án quy mô được đầu tư với đa dạng loại hình dịch vụ, nghỉ dưỡng hút đầu tư nhiều nhất.

Với thị trường bất động sản bán lẻ, gồm các trung tâm thương mại, cơ sở kinh doanh, cửa hàng, sẽ hồi phục trở lại và đạt trên 50% vào ngay trong tháng 10 này. Giá cho thuê mặt bằng bán lẻ sẽ giảm khoảng 10%.

Về phân khúc văn phòng cho thuê, nguồn cung hạng A vẫn tiếp tục khan hiếm; hạng B,C có tỷ lệ lấp đầy đạt trên 50%. Giá thuê không giảm so với các kỳ trước nhưng chủ mặt bằng có thể tăng nhiều chính sách hỗ trợ cho khách thuê…

Đọc bài theo từ khoá

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)

Thúc đẩy thị trường bất động sản Lâm Đồng vận hành theo hướng lành mạnh, chuyên nghiệp

Lâm Đồng đang tập trung cải thiện toàn diện môi trường đầu tư, hoàn thiện quy hoạch, phát triển kết cấu hạ tầng đồng bộ, đẩy mạnh cải cách hành chính. Mục tiêu cao nhất là tạo môi trường kinh doanh thông thoáng, lành mạnh, đồng thời, tạo điều kiện thuận lợi để thị trường bất động sản...

Hải Phòng chỉ đạo tập trung giải phóng mặt bằng các dự án công nghiệp

Phó Chủ tịch UBND TP. Hải Phòng Lê Trung Kiên đề nghị chủ đầu tư 3 dự án khu, cụm công nghiệp chủ động nguồn lực, sớm hoàn thành hệ thống hạ tầng dự án…

Hà Nội sẽ khởi công 114 dự án nhà ở xã hội ngay trong 6 tháng cuối năm 2026

Cắt giảm tối thiểu 50% thời gian giải quyết thủ tục hành chính; quyết liệt thực hiện giải phóng mặt bằng; các xã chủ động lập, thẩm định và phê duyệt quy hoạch theo thẩm quyền; khởi công toàn bộ 114 dự án ngay trong 6 tháng cuối năm nay… là những yêu cầu mà Hà Nội đặt ra nhằm đẩy nhanh việc triển khai các dự án nhà ở xã hội trên địa bàn...

Bắc Ninh đẩy nhanh công tác thẩm định giá đất

Lãnh đạo tỉnh Bắc Ninh đã yêu cầu ngay trong quý 3/2026, các cơ quan, đơn vị liên quan phải tập trung giải quyết dứt điểm công tác định giá cho các dự án đang thực hiện và khẩn trương đưa các dự án đủ điều kiện ra đấu giá nhằm kịp thời hoàn thành chỉ tiêu thu ngân sách của tỉnh.

Hạ tầng phía Đông tăng tốc, mở rộng giá trị kết nối cho The Parkland

Tháng 6/2026 đánh dấu bước chuyển mình mạnh mẽ của hạ tầng phía Đông Hà Nội khi tuyến Metro số 14 chính thức khởi công, cùng Vành đai 3.5 và cầu Ngọc Hồi đồng loạt tăng tốc. Đón đầu động lực tăng trưởng ấy, The Parkland tại tâm điểm Ocean City kiến tạo không gian sống xanh, tiện nghi, đáp ứng xu hướng an cư bền vững tại các đô thị đa trung tâm của cư dân hiện đại.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...