-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngành ngân hàng Trung Quốc có thể mất 350 tỷ USD tiền cho vay mua nhà

Trong kịch bản xấu nhất, hệ thống ngân hàng của Trung Quốc có thể mất 350 tỷ USD tiền cho vay mua nhà...

Trong kịch bản xấu nhất, hệ thống ngân hàng của Trung Quốc có thể mất 350 tỷ USD tiền cho vay mua nhà. Dự báo này được đưa ra trong bối cảnh niềm tin trên thị trường bất động sản Trung Quốc tụt dốc và nhà chức trách nước này chật vật kiểm soát cuộc khủng hoảng địa ốc đang ngày càng leo thang và lan rộng.

Theo hãng tin Bloomberg, do ngày càng nhiều dự án bất động sản ở Trung Quốc rơi vào ngưng trệ, người mua nhà nghi ngờ về việc liệu họ có thể nhận được căn nhà hoàn thiện. Một làn sóng người mua nhà từ chối thanh toán tiền vay ngân hàng vì thế đã nổi lên tại hơn 90 thành phố của Trung Quốc, đặt ra rủi ro lan rộng. Câu hỏi đặt ra lúc này không còn là liệu làn sóng này có ảnh hưởng hay không, mà là sẽ ảnh hưởng ở mức độ nào đối với hệ thống ngân hàng 56 nghìn tỷ USD của Trung Quốc.

Trong kịch bản xấu nhất, tổ chức đánh giá tín nhiệm S&P Global Ratings ước tính rằng 2,4 nghìn tỷ Nhân dân tệ, tương đương 356 tỷ USD, chiếm 6,4% tổng dư nợ cho vay mua nhà trong hệ thống ngân hàng của Trung Quốc, có nguy cơ mất trắng. Tương tự, ngân hàng Deutsche Bank AG cảnh báo ít nhất 7% dư nợ cho vay mua nhà ở Trung Quốc đang ở thế rủi ro.

Đến hiện tại, các ngân hàng niêm yết đại chúng ở Trung Quốc mới chỉ báo cáo 2,1 tỷ Nhân dân tệ bị trễ hạn thanh toán trong làn sóng “tẩy chay” việc trả nợ của khách hàng vay mua nhà.

“Các ngân hàng đang ở trong tình thế mắc kẹt”, giáo sư tài chính Zhiwu Chen thuộc Trường Kinh doanh, Đại học Hồng Kông, phát biểu và cảnh báo: “Nếu không giúp các chủ đầu tư hoàn thiện dự án, các ngân hàng rốt cục sẽ muất nhiều hơn. Nếu họ giúp, Chính phủ sẽ hài lòng, nhưng họ sẽ càng dính líu nhiều hơn đến các dự án chậm tiến độ”.

Đang phải đương đầu với nền kinh tế giảm tốc, những gián đoạn do Covid-19 gây ra và tỷ lệ thất nghiệp cao ở giới trẻ, Bắc Kinh đang đặt ổn định tài chính và xã hội vào vị trí ưu tiên cao nhất. Những biện pháp đã được triển khai đến thời điểm hiện tại bao gồm thời gian ân hạn cho các khoản thanh toán nợ vay mua nhà và quỹ do Ngân hàng Trung ương Trung Quốc (PBOC) hậu thuẫn để cung cấp hỗ trợ tài chính cho các chủ dự án. Các ngân hàng thương mại được kỳ vọng sẽ giữ một vai trò tích cực trong bất kỳ một vụ giải cứu doanh nghiệp hay thị trường địa ốc nào, nếu có.

Dưới đây là 5 biểu đồ phản ánh vì sao cuộc khủng hoảng địa ốc Trung Quốc có thể lan rộng và xói mòn ổn định tài chính ở nước này:

Mức độ cho vay của các ngân hàng Trung Quốc đối với lĩnh vực bất động sản là lớn hơn đối với bất kỳ lĩnh vực nào khác ở nước này. Theo dữ liệu từ PBOC, ở thời điểm cuối tháng 3, dư nợ cho vay mua nhà tại các ngân hàng Trung Quốc là 39 nghìn tỷ Nhân dân tệ, còn dư nợ cho vay đối với các công ty phát triển địa ốc là 13 nghìn tỷ Nhân dân tệ.

Thị trường bất động sản Trung Quốc là “nền móng sau cùng” của ổn định tài chính ở Trung Quốc – theo nhận định của ông Gabriel Wildau, Giám đốc điều hành công ty Teneo Holdings.

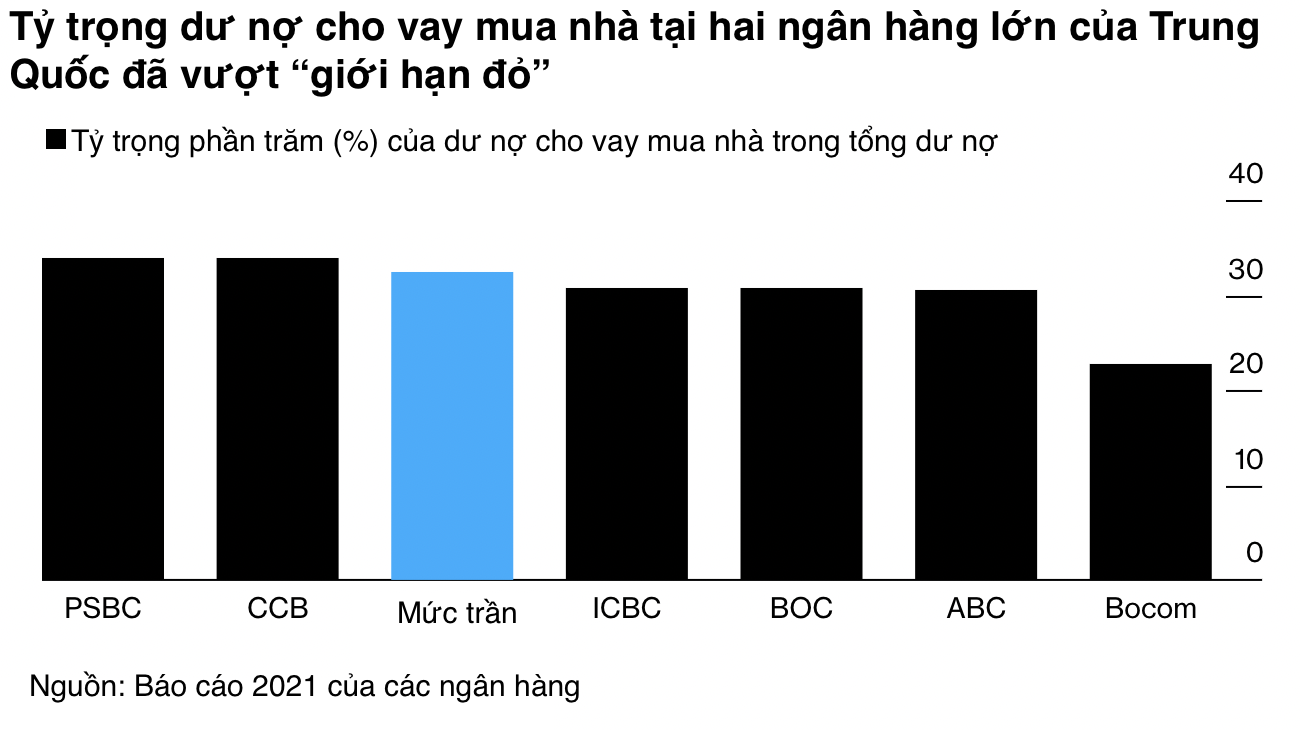

Trong lúc nhà chức trách cố gắng kiềm chế rủi ro, những ngân hàng có mức độ cho vay lớn hơn đối với ngành bất động sản sẽ phải chịu sự giám sát lớn hơn. Cho vay mua nhà chiếm khoảng 34% tổng dư nợ tại Ngân hàng Tiết kiệm bưu điện Trung Quốc vào Ngân hàng Xây dựng Trung Quốc vào thời điểm cuối năm 2021, cao hơn mức trần 32,5% mà cơ quan chức năng nước này thiết lập như một “giới hạn đỏ”.

Khoảng 7% dư nợ cho vay mua nhà có thể bị ảnh hưởng nếu làn sóng người mua nhà từ chối trả nợ tiếp tục lan rộng – theo nhà phân tích Lucia Kwong của Deutsche Bank. Ước tính này có thể vẫn là thận trọng, xét tới việc khó tiếp cận thông tin về các dự án còn dang dở - bang Kwong nói.

Để hạn chế ảnh hưởng, Trung Quốc có thể sử dụng lượng vốn thừa và dự phòng nợ xấu dôi dư tại 10 ngân hàng lớn nhất của nước này. Số vốn này đạt tổng cộng khoảng 4,8 nghìn tỷ Nhân dân tệ - theo hai nhà phân tích Francis Chan và Kristy Hung của Bloomberg Intelligence.

Các ngân hàng địa phương nhỏ lẻ tại các khu vực đô thị và vùng nông thôn Trung Quốc có thể sẽ phải gánh vác nhiều trách nhiệm hơn so với các ngân hàng quốc doanh, một phần do mối quan hệ chặt chẽ hơn của các ngân hàng này với chính quyền địa phương, cho dù đệm vốn của họ thấp hơn nhiều so với mức bình quân của toàn ngành.

Trong nửa đầu năm nay, các ngân hàng Trung Quốc đã huy động được lượng vốn lớn chưa từng có nhờ phát hành trái phiếu, một phần với mục đích chuẩn bị cho sự gia tăng đột biến của nợ xấu.

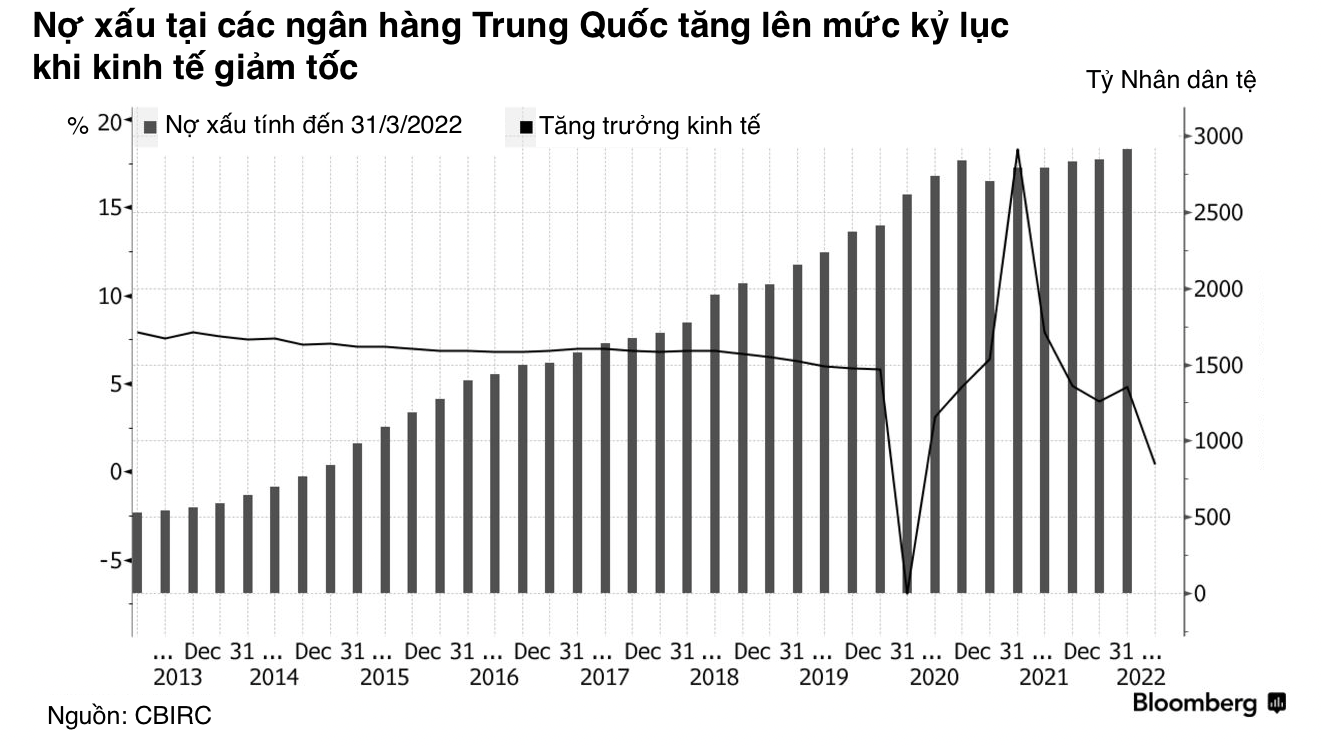

Ở thời điểm cuối tháng 3, tổng nợ xấu tại các ngân hàng Trung Quốc là 2,9 nghìn tỷ Nhân dân tệ. Con số này được dự báo sẽ lập kỷ lục mới và phủ bóng lên nền kinh tế lớn thứ nhì thế giới vốn đang tăng trưởng với tốc độ chậm nhất kể từ khi Covid-19 trở thành đại dịch.

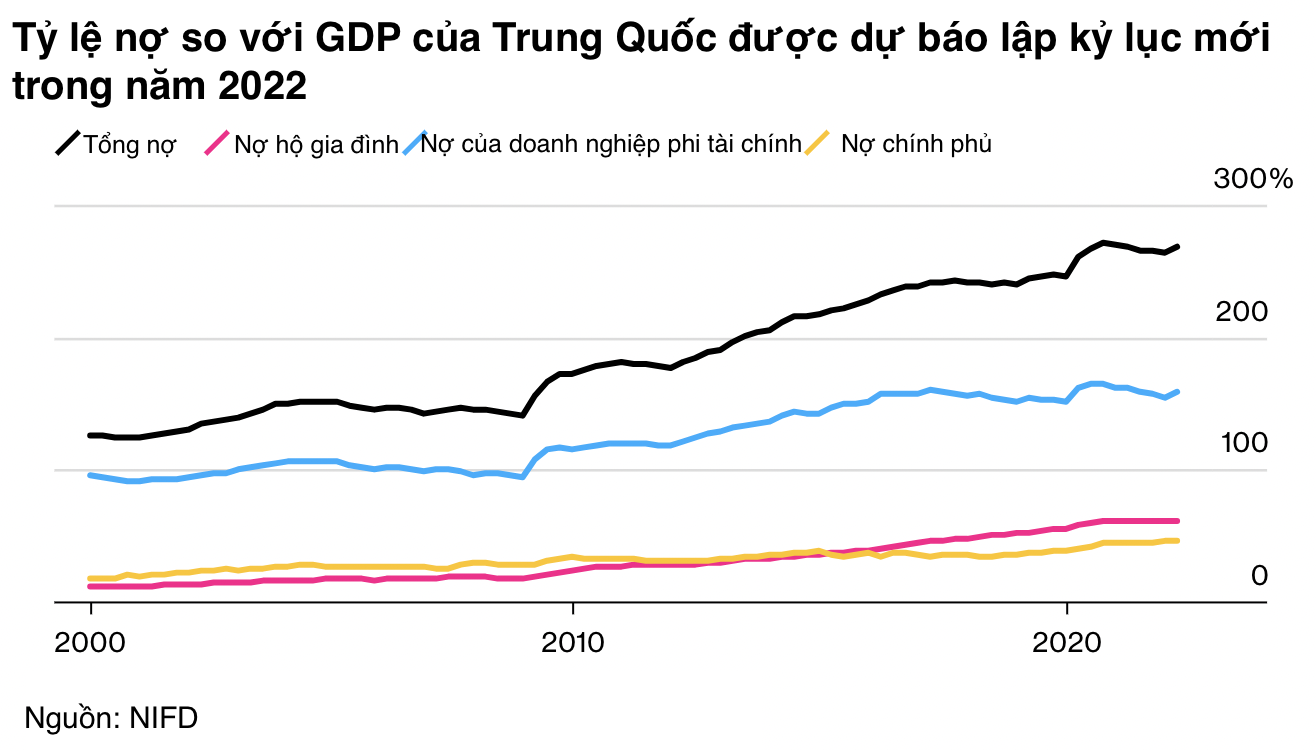

Tỷ trọng của tổng nợ so với tổng sản phẩm trong nước (GDP) của Trung Quốc được dự báo sẽ lập kỷ lục mới trong năm nay, nhưng người tiêu dùng ở nước này đã trở nên lưỡng lự với việc vay nợ thêm. Điều này đã mở ra một cuộc tranh luận về khả năng Trung Quốc rơi vào một cuộc “suy thoái cân đối kế toán” mà ở đó các hộ gia đình và doanh nghiệp cắt giảm chi tiêu và đầu tư.

Tăng trưởng thu nhập khả dụng đang chậm lại, ảnh hưởng nhiều hơn đến khả năng trả nợ của người vay tiền mua nhà. Tình trạng giảm giá nhà ở Trung Quốc đã lan từ 48 ra 70 thành phố lớn của nước này trong tháng 6, từ chỗ chỉ 20 thành phố trong tháng 1.

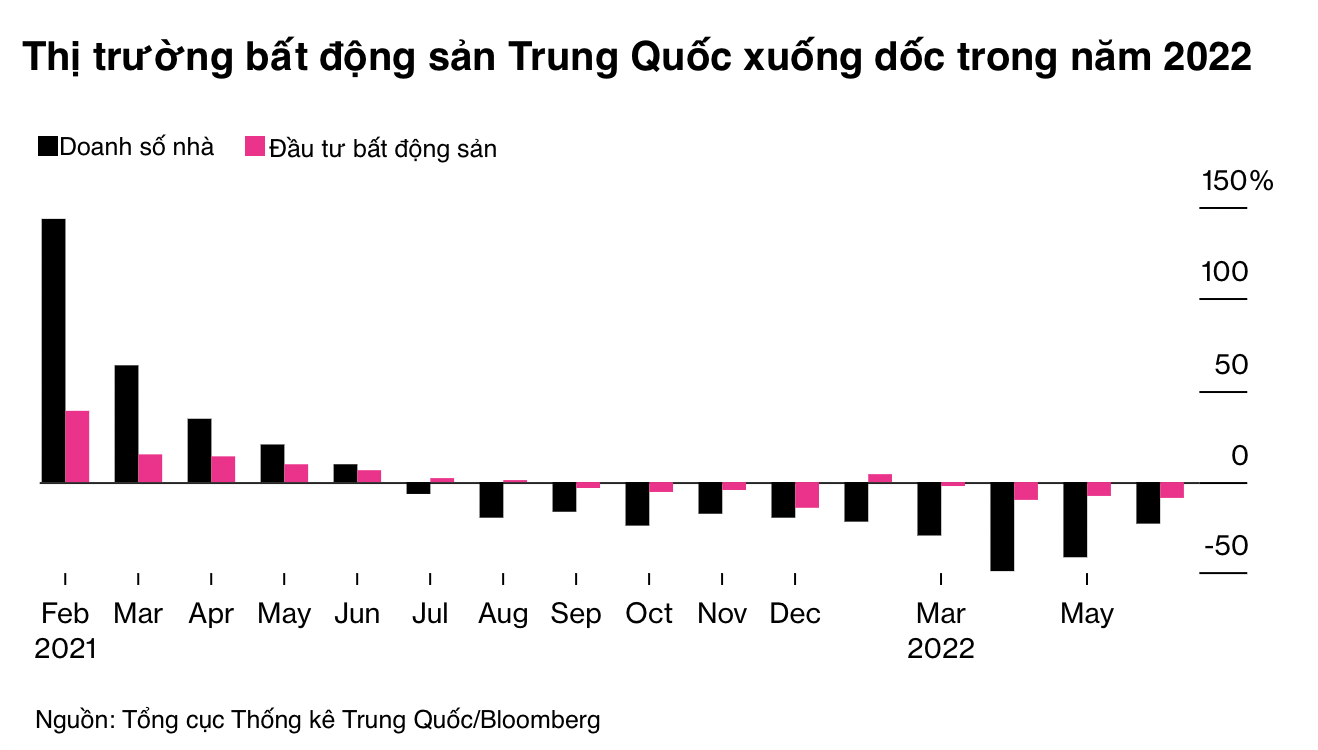

S&P Global dự báo doanh số bán nhà ở Trung Quốc có thể giảm tới 33% trong năm nay trong bối cảnh làn sóng người mua nhà từ chối trả nợ ngân hàng, khiến cho thanh khoản càng thắt chặt hơn đối với các chủ đầu tư đang kẹt vốn và dẫn tới thêm nhiều vụ vỡ nợ. Trong vòng khoảng một năm trở lại đây, đã có khoảng 28 trong số 100 doanh nghiệp phát triển địa ốc lớn nhất Trung Quốc về doanh số rơi vào cảnh vỡ nợ trái phiếu hoặc phải đàm phán gia hạn nợ với chủ nợ - theo Teneo.

Đầu tư bất động sản, hoạt động thúc đẩy hàng hoá và dịch vụ chiếm khoảng 20% tổng GDP của Trung Quốc, giảm 9,4% trong tháng 6 vừa qua so với cùng kỳ năm ngoái.

Các ngân hàng Trung Quốc đang đối mặt với rủi ro suy giảm lợi nhuận. Sau khi đạt mức tăng trưởng lợi nhuận cao nhất trong gần 1 thập kỷ vào năm ngoái, ngành ngân hàng Trung Quốc đang ở trong một năm 2022 đầy thách thức khi Chính phủ nước này yêu cầu họ phải hỗ trợ tăng trưởng, chấp nhận hy sinh lợi nhuận.

Mỗi 10% giảm xuống trong hoạt động đầu tư bất động sản sẽ dẫn tới tỷ lệ nợ xấu tại các ngân hàng Trung Quốc tăng thêm 0,28 điểm phần trăm và đồng nghĩa với mức giảm 17% trong lợi nhuận năm 2022 của họ - theo một phân tích của ngân hàng Citigroup.

Tháng 7 vừa qua, chỉ số đo giá cổ phiếu ngân hàng Trung Quốc đại lục niêm yết ở Hồng Kông đã giảm 12%.

Đọc bài theo từ khoá

AI đang làm gia tăng lạm phát tại Mỹ như thế nào?

AI không chỉ làm hóa đơn tiền điện tăng lên mà còn khiến người Mỹ phải chi nhiều hơn cho nhiều loại hàng hóa và dịch vụ khác...

Hệ thống ngân hàng Trung Quốc thừa tiền mặt vì nhu cầu vay giảm

Một trong những nguyên nhân chính dẫn đến sự gia tăng lượng tiền mặt trong hệ thống ngân hàng là tình trạng suy giảm kéo dài của thị trường bất động sản Trung Quốc...

Kinh tế Mỹ sau 18 tháng dưới chính quyền Tổng thống Trump

Trong 18 tháng đầu tiên kể từ khi Tổng thống Donald Trump trở lại Nhà Trắng, kinh tế Mỹ đã trải qua hàng loạt cú sốc do những thay đổi chính sách...

Giới phân tích cắt giảm mạnh dự báo giá vàng

Lần đầu tiên kể từ cuối năm 2023, các nhà phân tích tham gia một cuộc khảo sát thường kỳ của hãng tin Reuters cắt giảm dự báo giá vàng...

Mối liên hệ ngày càng chặt giữa cổ phiếu công nghệ Mỹ - Hàn khiến giới đầu tư lo ngại

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang khiến thị trường chứng khoán Hàn Quốc có xu hướng biến động cùng nhịp với nhóm cổ phiếu công nghệ Phố Wall...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...