-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

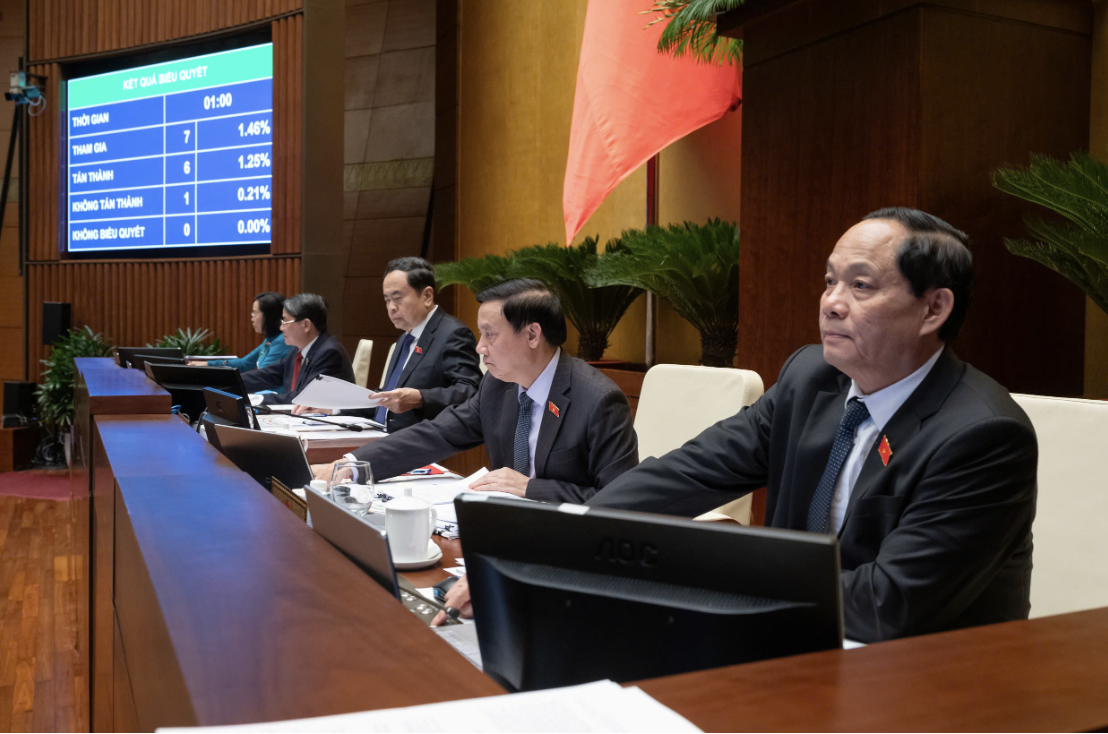

Quốc hội thông qua 1 luật sửa 9 luật: "Chốt" hàng loạt quy định quan trọng cấp thiết về tài chính

Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán; Luật Kế toán; Luật Kiểm toán độc lập; Luật Ngân sách nhà nước....

Chiều 29/11, với 445/450 đại biểu tán thành, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán; Luật Kế toán; Luật Kiểm toán độc lập; Luật Ngân sách nhà nước; Luật Quản lý, sử dụng tài sản công; Luật Quản lý thuế; Luật Thuế thu nhập cá nhân; Luật Dự trữ quốc gia; Luật Xử lý vi phạm hành chính.

Chủ nhiệm Ủy ban Tài chính- Ngân sách Lê Quang Mạnh cho biết quá trình giải trình, tiếp thu, chỉnh lý dự thảo Luật, một số nội dung sửa đổi, bổ sung của Luật Kiểm toán độc lập liên quan đến các quy định Luật Xử lý vi phạm hành chính; sửa đổi, bổ sung một số điều của Luật Quản lý thuế liên quan đến các quy định của Luật Thuế thu nhập cá nhân.

Do vậy, Ủy ban Thường vụ Quốc hội báo cáo Quốc hội xem xét bổ sung nội dung sửa đổi hai luật trên và sửa đổi tên gọi của dự thảo Luật này. Đó là “Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính”.

Trong quá trình thẩm tra nội dung sửa đổi, bổ sung Luật Chứng khoán cũng như các ý kiến của Đại biểu quốc hội phát biểu tại Tổ và Hội trường, có 2 nội dung còn có ý kiến nhiều chiều.

Đó là nội dung về: (1) Báo cáo về vốn điều lệ và (2) việc ngân hàng thương mại tham gia làm thành viên bù trừ, thanh toán giao dịch cho các chứng khoán giao dịch trên hệ thống giao dịch chứng khoán.

Ủy ban Thường vụ Quốc hội đã chỉ đạo các cơ quan, tiếp thu, chỉnh lý quy định về 2 nội dung này tại dự thảo Luật, theo hướng quy định trong luật mang tính nguyên tắc và giao Chính phủ, Bộ trưởng Bộ Tài chính quy định cụ thể bảo đảm tính khả thi.

Nội dung tiếp thu, chỉnh lý được thể hiện tại khoản 7, điểm b khoản 12 và khoản 18 Điều 1 dự thảo Luật tiếp thu, chỉnh lý.

Với Luật Kiểm toán Độc lập, trong quá trình thẩm tra nội dung sửa đổi, bổ sung Luật Kiểm toán độc lập, cũng như các ý kiến của Đại biểu quốc hội có 2 nội dung còn có ý kiến nhiều chiều.

Cụ thể, về đơn vị được kiểm toán, Uỷ ban Thường vụ Quốc hội đã chỉ đạo các cơ quan giải trình, tiếp thu đầy đủ ý kiến đại biểu quốc hội theo hướng bỏ đối tượng “tổ chức khác có quy mô lớn phải kiểm toán báo cáo tài chính” để bảo đảm tính khả thi. Đồng thời, đề nghị Chính phủ đánh giá tác động kỹ lưỡng, thận trọng để quy định tại dự thảo Nghị định về quy mô của doanh nghiệp phải kiểm toán bắt buộc hằng năm.

Về xử phạt vi phạm pháp luật về kiểm toán độc lập: Có ý kiến đề nghị làm rõ cơ sở mức xử phạt hành chính, bảo đảm tính răn đe; chỉ nên tăng mức xử phạt tối đa gấp 2 lần so với hiện nay và thời hiệu xử phạt tối đa là 2 năm do nhu cầu về nhân sự kiểm toán còn thiếu so với quy mô thị trường.

Uỷ ban Thường vụ thấy rằng đây là mức phạt tiền tối đa và chỉ áp dụng đối với một số hành vi vi phạm nghiêm trọng chuẩn mực kiểm toán chưa đến mức truy cứu trách nhiệm hình sự.

Do vậy, có thể xem xét quy định như tại dự thảo Luật để bảo đảm tính răn đe đối với doanh nghiệp kiểm toán, kiểm toán viên, nhất là thời gian vừa qua, xảy ra một số vụ việc doanh nghiệp kiểm toán, kiểm toán viên vi phạm nghiêm trọng chuẩn mực chuyên môn, đạo đức nghề nghiệp. Trong quá trình hoàn thiện dự thảo Nghị định hướng dẫn, đề nghị Chính phủ rà soát, đánh giá tác động cụ thể và có mức xử phạt hợp lý đối với từng hành vi như ý kiến của đại biểu quốc hội.

Đọc bài theo từ khoá

Sửa đổi 3 luật ngân hàng: Nâng cao an toàn hệ thống, tiệm cận chuẩn mực quốc tế

Trong bối cảnh yêu cầu tăng trưởng cao và hội nhập sâu rộng, Quốc hội đang xem xét sửa đổi đồng bộ ba luật quan trọng trong lĩnh vực ngân hàng nhằm hoàn thiện khuôn khổ pháp lý, nâng cao an toàn hệ thống. Các đại biểu đề xuất làm rõ các quy định về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền để nâng cao hiệu quả thực thi…

Đề xuất điều chỉnh dự án đường sắt Lào Cai - Hà Nội - Hải Phòng

Tiếp tục chương trình Kỳ họp không thường lệ thứ Nhất, Quốc hội khóa XVI, sáng 6/8, Quốc hội nghe Bộ trưởng Bộ Xây dựng Trần Hồng Minh, thừa ủy quyền của Thủ tướng Chính phủ, trình bày Tờ trình điều chỉnh chủ trương đầu tư Dự án đầu tư xây dựng tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng...

Tổng Bí thư, Chủ tịch nước Tô Lâm: Hạ tầng phải trở thành một ngành kinh tế chiến lược

Hạ tầng phải được đánh giá bằng hiệu quả người dân, doanh nghiệp và nền kinh tế nhận được; đồng thời trở thành ngành kinh tế chiến lược, tạo thị trường lớn để phát triển năng lực sản xuất, công nghệ trong nước.

Nâng cao chất lượng, hiệu quả công tác phòng chống tội phạm và hoạt động tư pháp trong tình hình mới

Dự thảo Nghị quyết hướng tới xây dựng hệ thống chỉ tiêu thực chất, khả thi, làm cơ sở để Quốc hội giám sát, đánh giá khách quan hoạt động của các cơ quan tư pháp, đồng thời tăng cường trách nhiệm giải trình và kiểm soát quyền lực.

Quảng Ninh, Bắc Ninh đáp ứng đủ điều kiện trở thành thành phố trực thuộc Trung ương

Hai địa phương Quảng Ninh và Bắc Ninh đều đáp ứng đầy đủ 7 tiêu chuẩn, 5 điều kiện để thành lập thành phố trực thuộc Trung ương. Các nghị quyết dự kiến lần lượt có hiệu lực từ ngày 1/9 và 20/9/2026.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...