-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sáu yếu tố hỗ trợ thị trường bất động sản bước vào giai đoạn phát triển mới, điểm danh cổ phiếu tiềm năng

Sự phục hồi của thị trường bất động sản từ nửa sau năm 2025 được hỗ trợ bởi 6 yếu tố chính, thị trường bất động sản Việt Nam đang dần bước vào một giai đoạn phát triển mới.

Trong báo cáo nghiên cứu và phân tích vừa công bố, Yuanta dự báo sự phục hồi của thị trường bất động sản từ nửa sau năm 2025 được hỗ trợ bởi 6 yếu tố chính, thị trường bất động sản Việt Nam đang dần bước vào một giai đoạn phát triển mới.

KỲ VỌNG VÀO HÀNG LOẠT THỦ TỤC HÀNH CHÍNH ĐƯỢC RÚT GỌN

Thứ nhất, Chính phủ đang đơn giản hóa các thủ tục hành chính và thúc đẩy nỗ lực nâng cao nền kinh tế. Việc sửa đổi một số luật quan trọng trong năm ngoái đã đơn giản hóa các quy trình hành chính.

Luật Tổ chức tín dụng sửa đổi có hiệu lực từ ngày 1 tháng 7 năm 2024; và các sửa đổi đối với Luật Kinh doanh Bất động sản, Luật Đất đai và Luật Nhà ở có hiệu lực từ ngày 1 tháng 8 năm 2024. Những thay đổi này và các hướng dẫn chi tiết hơn về việc thực hiện (ví dụ, Nghị định và Thông tư) sẽ đảm bảo việc thực hiện nhất quán và hiệu quả trong tương lai.

Chính phủ đã hành động quyết liệt để tháo gỡ “nút thắt” pháp lý cho 2.200 dự án tổng cộng 347.000 ha, với tổng đầu tư khoảng 235 tỷ USD — tương đương 50% GDP năm 2024 của Việt Nam. Mặc dù thời gian phê duyệt cụ thể không chắc chắn, nhưng Yuanta tin rằng hầu hết các dự án này sẽ sẵn sàng ra mắt trong vòng 3–5 năm tới. Điều này sẽ tương đương với nguồn cung hàng năm trung bình bằng 10–15% GDP, không bao gồm các dự án mới.

Khung pháp lý đặc biệt tạo điều kiện cho việc quy hoạch phát triển nhà ở. Từ ngày 29/4, 148 dự án tổng cộng 840 ha tại Hà Nội đang trong quy trình phê duyệt đầu tư. Trong nhóm này có một số dự án thuộc sở hữu của các công ty niêm yết như HDG (Thanh Xuân, 2,24ha), PC1 (Gia Lâm, 0,96ha), DGC (Long Biên, 5,43ha), VPI (Tổ hợp Văn Phú, 2,47ha), G36 (Đống Đa, 0,98ha), MIG (Tòa MIC, 2,53ha). Trong khi đó, TP.HCM đang xem xét danh sách 371 dự án bao phủ 1.700 ha.

Yuanta đặc biệt lạc quan về khả năng loại bỏ yêu cầu giấy phép xây dựng cho các dự án đã được phê duyệt 1/500.

Các cơ quan ở cấp cao nhất của chính phủ đang trực tiếp giải quyết các nút thắt hành chính: Ví dụ, quy hoạch chi tiết 1/5.000 cho khu vực C4 đã được phê duyệt trong thời hạn ba tuần do Phó Thủ tướng đề ra.

“Đổi mới 2.0” – cuộc cải cách hành chính "tham vọng" nhất, nếu thành công, được kỳ vọng sẽ mở khóa tiềm năng kinh tế đáng kể, thúc đẩy tăng trưởng thông qua việc thực hiện chính sách hiệu quả và thu hút đầu tư nước ngoài gia tăng. Sự tăng trưởng này sẽ trực tiếp kích thích thị trường bất động sản.

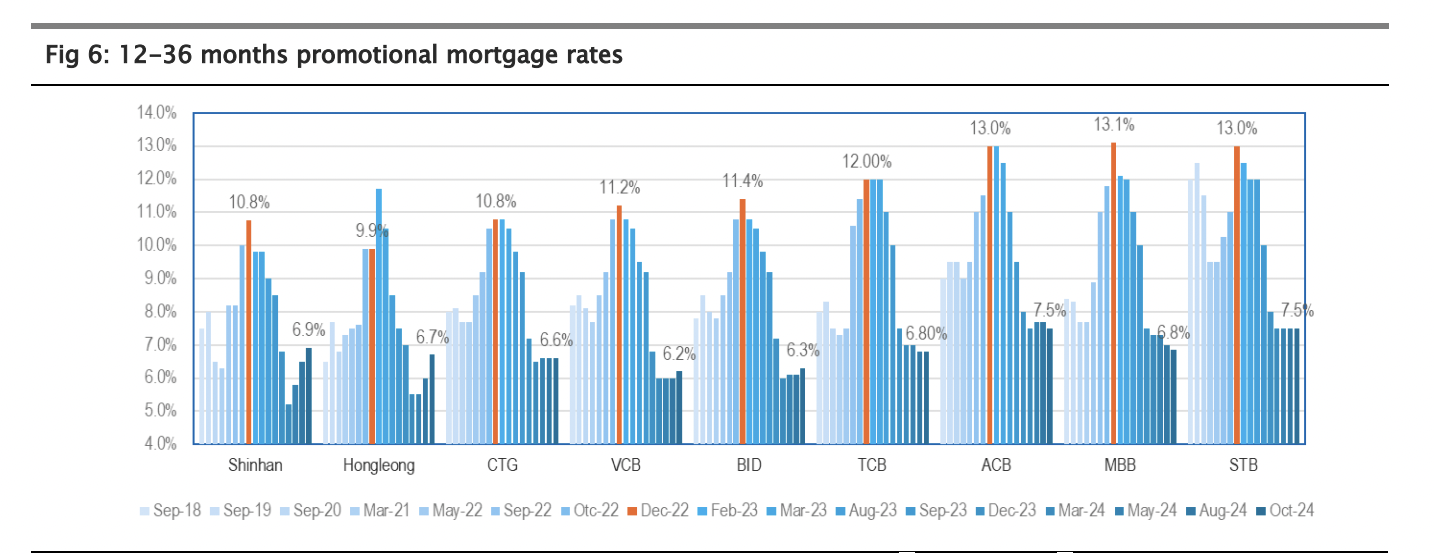

Thứ hai, lãi suất vay mua nhà đã ổn định ở mức thấp, với lãi suất khuyến mãi từ 5,5-7,5%. Ngay cả việc tăng 0,5-1,0 điểm phần trăm cũng khó có thể ảnh hưởng đáng kể đến tâm lý thị trường bất động sản. Lãi suất khuyến mãi từ 5,5-7,5% cho các kỳ hạn từ 12-36 tháng.

Theo lời kêu gọi của Thủ tướng nhằm hỗ trợ thị trường bất động sản, VCB, Agribank và BIDV đang cung cấp lãi suất rẻ 5,5% mỗi năm trong 5 năm cho những người vay dưới 35 tuổi. Nhiều ngân hàng khác cũng đang cung cấp lãi suất vay mua nhà khuyến mãi với các điều khoản và điều kiện khác nhau.

VỐN NGOẠI ĐANG ĐỔ MẠNH VÀO BẤT ĐỘNG SẢN

Thứ ba, nguồn cung đang cải thiện, được thúc đẩy bởi động lực tích cực từ các cải cách hành chính.

Dư nợ vay mua nhà tăng cho thấy sức bền của tâm lý người mua nhà. Các khoản vay của người mua nhà đã tăng 0,54% tính từ đầu năm đến cuối quý 1 năm 2025, duy trì động lực tích cực sau khi tăng 11,94% trong suốt năm 2024. Đây là một sự phục hồi đáng kể so với mức tăng trưởng tối thiểu 0,08% so với cùng kỳ năm trước ghi nhận trong năm 2023.

Tiêu thụ thép trong quý 1 năm 2025 đạt kỷ lục mới với 2,6 triệu tấn, tăng 9% so với quý trước và tăng 61% so với cùng kỳ năm trước. Con số này của cả năm 2024 là 8% và năm 2023 giảm 11%. Việc sử dụng thép không nhất thiết chỉ dành cho bất động sản nhà ở, nhưng con số tăng trưởng này cũng cho thấy sự tăng trưởng trong lĩnh vực xây dựng nhà ở.

Thứ tư, đầu tư trực tiếp nước ngoài vào bất động sản vẫn tiếp tục. Trong 5 tháng đầu năm, tổng FDI đăng ký đạt 18,40 tỷ USD, tăng 66% so với cùng kỳ năm trước, và tổng FDI giải ngân đạt 8,90 tỷ USD, tăng 8% so với cùng kỳ năm trước.

Riêng trong tháng 5, FDI đăng ký đạt 4,58 tỷ USD, đánh dấu mức tăng 61% so với quý trước và tăng mạnh 155% so với cùng kỳ năm trước. FDI giải ngân trong tháng đạt 2,16 tỷ USD, tăng 21% so với quý trước và 10% so với cùng kỳ năm trước.

Dựa trên thống kê FDI cho quý 1 năm 2025, FDI đăng ký cho bất động sản đạt 2,39 tỷ USD, tăng 52% so với năm trước. Kỳ vọng tốc độ này sẽ tiếp tục trong tương lai.

Niềm tin của nhà đầu tư nước ngoài vào bất động sản Việt Nam trong những tháng gần đây là tương đối mạnh mẽ. Điều này thể hiện sự khác biệt chính so với chu kỳ suy thoái trước đó của thị trường từ 2008-2013, khi niềm tin của nước ngoài rất kém. Tâm lý FDI mạnh mẽ hơn đối với bất động sản cho thấy sự phục hồi nhanh hơn lần này, theo Yuanta.

Cuối cùng, các xu hướng nhân khẩu học tích cực vẫn tồn tại, hỗ trợ nhu cầu nhà ở thực tế. Việt Nam đang ở giai đoạn cuối của "thời kỳ dân số vàng", với khoảng một thập kỷ còn lại trước khi số lượng người phụ thuộc (trẻ em và người già) gia tăng bắt đầu tạo ra gánh nặng đáng kể cho lực lượng lao động.

Vì vậy, từ góc độ phát triển kinh tế dài hạn, nhân khẩu học không hoàn hảo, nhưng những thuận lợi này sẽ tiếp tục tồn tại thêm một thập kỷ nữa.

Về triển vọng cổ phiếu, Yuanta ưu tiên các nhà phát triển chất lượng với bảng cân đối tài chính mạnh và các dự án sắp ra mắt rõ ràng. Lựa chọn hàng đầu là mua KDH và NLG. Cũng có một nhà phát triển đang nổi lên với tiềm năng thu nhập mạnh mẽ trong tương lai là DXG.

Ngoài ra, các nhà phát triển mới nổi (ví dụ: SCR, AGG, NTL, HQC) và các công ty dịch vụ bất động sản (ví dụ: DXS, CRE, KHG, NRC) đang nằm trong danh sách theo dõi vì họ có khả năng hưởng lợi từ giai đoạn mở rộng tiếp theo của thị trường bất động sản.

Đọc bài theo từ khoá

Xu hướng VN-Index chỉ có thể cải thiện khi vượt lên kháng cự quanh 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 12/8/2026

DatVietVAC lên kế hoạch IPO hơn 11 triệu cổ phiếu

DatVietVAC dự kiến chào bán hơn 11 triệu cổ phiếu với giá 54.800 đồng/cổ phiếu, đưa vốn hóa sau IPO lên hơn 6.000 tỷ đồng. Đồng thời, hướng tới mục tiêu trở thành “kỳ lân văn hóa” của Việt Nam…

Khối ngoại mạnh tay xả hàng, tổ chức trong nước "cân" lệnh

Điểm yếu hôm nay vẫn là thanh khoản, ba sàn khớp lệnh vỏn vẹn gần 17.000 tỷ đồng giảm mạnh so với phiên giao dịch hôm qua trong đó nhà đầu tư nước ngoài bán ròng 762,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 746,2 tỷ đồng.

Dòng tiền vẫn kiên trì với cổ phiếu vừa và nhỏ

Đà giảm lan rộng ở nhóm cổ phiếu blue-chips VN30 đã khiến VN-Index mất cơ hội tăng phiên chiều nay. Tuy vậy thị trường cũng không kém, khi nhóm cổ phiếu vừa và nhỏ “xanh” vượt trội. Duy có điều nhóm này khó có thể thúc đẩy thanh khoản.

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...