-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sửa thuế tiêu thụ đặc biệt và kinh nghiệm quốc tế

Việt Nam không phải là quốc gia duy nhất cân nhắc áp thuế tiêu thụ đặc biệt lên nước giải khát có gas

Gần đây, Bộ Tài chính đang tiến hành lấy ý kiến cho dự thảo Luật Thuế tiêu thụ đặc biệt sửa đổi. Theo dự thảo này, nước ngọt có gas không cồn sẽ bị đánh thuế tiêu thụ đặc biệt với mức thuế suất là 10%.

Điều đáng nói là trong số các loại nước giải khát không cồn, chỉ có nước có gas bị đánh loại thuế này. Nếu dự thảo được thông qua thì nước ngọt có gas sẽ đồng hành cùng bia, rượu, ôtô, du thuyền và các dịch vụ xa xỉ như golf hay massage… là những đối tượng truyền thống của thuế tiêu thụ đặc biệt.

Việt Nam không phải là quốc gia duy nhất trong những năm gần đây có những cân nhắc điều chỉnh thuế tiêu thụ đặc biệt liên quan đến nước giải khát có gas. Bỉ và Indonesia là hai nước mới đây nhất có những quyết định cuối cùng về việc liệu có áp thuế tiêu thụ đặc biệt cho nước giải khát có gas hay không.

Theo đó, sau nhiều tháng nghiên cứu về ảnh hưởng về kinh tế, xã hội và y tế, chính phủ của cả hai quốc gia này đã quyết định dỡ bỏ loại thuế này đối với nước giải khát có gas.

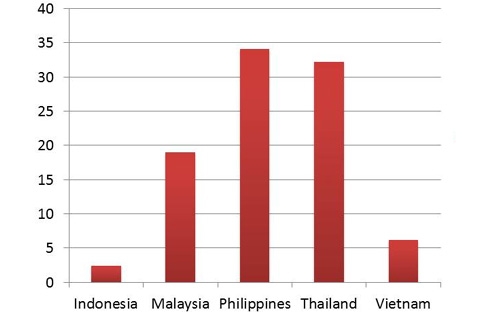

Cần lưu ý rằng, hạng mục chịu thuế ở các quốc gia này, cũng như tại Thái Lan và Campuchia được dẫn chứng bởi Bộ Tài chính, là toàn bộ các loại nước giải khát không cồn, chứ không mang tính phân biệt với riêng nước có gas.

Cũng phải nói thêm, loại mặt hàng này vẫn phải chịu một mức thuế nhất định tại một số quốc gia, trong đó có Pháp. Tuy nhiên, những quan sát sơ bộ sau gần hai năm áp dụng thuế tiêu thụ đặc biệt cho nước giải khát không cồn tại Pháp cho thấy mục đích nâng cao sức khỏe cộng đồng cũng không đạt được, bởi tuy mức tiêu thụ loại mặt hàng này giảm, song lượng calo (năng lượng) có trong nước giải khát chỉ chiếm một tỷ trọng nhỏ trong khối lượng calo một người Pháp hấp thụ.

Ngoài ra, việc người tiêu dùng chuyển sang sử dụng các sản phẩm tương tự thay thế không những không giúp cho lượng calo giảm đi, mà còn gây ảnh hưởng nặng nề tới ngành công nghiệp nước giải khát trong nền kinh tế bởi sự phân bổ mức tăng giá không đồng đều giữa các mặt hàng chịu thuế và không chịu thuế.

Trong khi chính quyền Tổng thống Francois Hollande chưa có động thái mới trong vấn đề này, một nước khác trong Liên minh Châu Âu (EU) là Đan Mạch lại đang trong lộ trình xóa bỏ một chính sách tương tự đã tồn tại hàng thập kỷ. Mức thuế tiêu thụ đặc biệt trên nước giải khát tại quốc gia này đã giảm xuống còn một nửa từ tháng 7/2013, và đã được miễn hoàn toàn kể từ đầu năm 2014.

Động thái này diễn ra trong hoàn cảnh nước này đã thất bại trong việc áp thuế tiêu thụ đặc biệt cho chất béo, vốn được các chuyên gia và quan sát viên lấy làm ví dụ điển hình cho tác động tiêu cực của việc áp dụng một loại thuế mang tính phân biệt.

Chính phủ Đan Mạch kết luận rằng, phần thâm hụt ngân sách sau khi dỡ bỏ thuế tiêu thụ đặc biệt cho nước giải khát có gas sẽ được bù đắp bởi phần doanh thu vốn bị mất đi hàng năm từ việc người dân mua các mặt hàng này từ các nước láng giềng. Bên cạnh đó là việc tăng khả năng cạnh tranh của Đan Mạch và cơ hội việc làm của người dân trong thương mại xuyên biên giới.

Ông Niels Hald, Tổng thư ký Hiệp hội Nước giải khát Đan Mạch, Briggeriforeningen bình luận: “Động thái này cho thấy chính phủ Đan Mạch đã nhận thức được bản chất thụt lùi của loại thuế này, tác động tiêu cực của nó tới cơ hội việc làm tại các địa phương gần biên giới, và hậu quả môi trường bất lợi của thương mại xuyên biên giới.”

Cộng hòa Ireland thậm chí còn gỡ bỏ thuế tiêu thụ đặc biệt cho nước giải khát có gas từ năm 1992, sau hàng chục năm áp dụng.

Một nghiên cứu năm 2003 của Bahl, Bird và Walker trên Tạp chí Tài chính Công (Public Finance Review) chỉ ra rằng việc khoản thu thuế tiêu thụ đặc biệt 16 triệu Bảng Ireland bị mất đi hằng năm được bù đắp đáng kể với khoản thu bổ sung từ thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, khoản tiết kiệm chi phí quản lý thuế, cùng với những lợi ích không thể đo đếm của mức tăng tỉ lệ việc làm, mức tăng sản lượng của nền kinh tế.

Trong hai nước gần đây đã cân nhắc dự thảo thuế tiêu thụ đặc biệt cho nước giải khát có gas là Bỉ, Indonesia, thì trong trường hợp của Indonesia, những lập luận thiếu thuyết phục về tính hợp lý của việc kê khai nước giải khát có gas vào đối tượng chịu thuế tiêu thụ đặc biệt, thiếu cơ sở khoa học chứng minh tác động tiêu cực của loại mặt hàng này đến sức khỏe con người đã làm giảm đáng kể tính thuyết phục của chính sách này.

Bên cạnh đó, việc áp thuế mang tính phân biệt, dự thảo lại thiếu đi những đánh giá tác động tới các bên liên quan như nguồn thu ngân sách chung của nhà nước, các nhà sản xuất, các doanh nghiệp tiêu thụ nước giải khát thứ cấp, và đặc biệt là người tiêu dùng, trong khi chưa thực sự đề cập đến các vấn đề như chi phí quản lý khi tiến hành nghiệp vụ thu thuế, cũng như tính phù hợp của chính sách đã điều chỉnh tới các thỏa thuận thương mại song phương và quốc tế.

Do vậy, sau nhiều tháng xem xét các vấn đề trên một cách tổng thể, Indonesia đã đi tới quyết định bác bỏ đề xuất áp thuế tiêu thụ đặc biệt lên nước giải khát.

Lần đầu tiên công bố giá cơ sở đối với mặt hàng xăng E10

Trong kỳ điều hành ngày 18/6, liên Bộ Công Thương - Tài chính lần đầu tiên công bố giá cơ sở cho mặt hàng xăng sinh học E10RON95-III, thay thế hoàn toàn xăng khoáng RON95-III truyền thống. Cùng với đó, giá các mặt hàng xăng dầu đồng loạt giảm mạnh nhờ tác động kép từ giá thế giới và các chính sách thuế ưu đãi…

Tây Ninh: Lễ hội núi Bà Đen lần đầu tổ chức loạt trải nghiệm văn hóa quy mô lớn

Từ ngày 18–21/6 (mùng 4–7/5 âm lịch), núi Bà Đen (Tây Ninh) bước vào mùa lễ hội lớn nhất trong năm: Lễ vía Bà Linh Sơn Thánh Mẫu, với hàng loạt trải nghiệm văn hóa lần đầu tiên được tổ chức quy mô lớn...

Hội chợ Thương mại Festival Huế 2026 nhộn nhịp ngày khai mạc

Hơn 240 gian hàng của doanh nghiệp, hợp tác xã và cơ sở sản xuất trên cả nước đã hội tụ tại Hội chợ Thương mại Festival Huế 2026. Sự kiện là cầu nối quan trọng giúp quảng bá sản phẩm OCOP, đặc sản vùng miền, mở rộng thị trường và thúc đẩy hoạt động giao thương...

Hàng không chặng ngắn và bài toán thị trường 87 đường bay chưa được khai thác

Dù đã hội tụ đủ các điều kiện lý tưởng để hình thành một phân khúc thị trường mới, song vận tải hàng không chặng ngắn tại Việt Nam hiện vẫn gần như chưa phát triển. Đây là phân khúc không cạnh tranh với các hãng hàng không hiện có mà đóng vai trò bổ sung, hoàn thiện hệ sinh thái kết nối quốc gia...

Hóa giải thách thức để nắm bắt cơ hội vàng từ thị trường Halal

Với hơn 2 tỷ người tiêu dùng trải rộng trên 110 quốc gia và vùng lãnh thổ, thị trường Halal không chỉ giới hạn trong lĩnh vực thực phẩm mà đã mở rộng thành một hệ sinh thái kinh tế toàn diện. Điều này mở ra cơ hội lớn cho các doanh nghiệp Việt Nam nói chung và Đà Nẵng nói riêng khai thác và phát triển...

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...