-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thua lỗ lớn, "Vua cá tra" Việt tính đóng nhà máy, bán đất và cả công ty con

Đây chính là "bước đường cùng" của Hùng Vương khi đang phải đối mặt với khoản lỗ 713 tỷ đồng

Công ty Cổ phần Hùng Vương (mã chứng khoán HVG) vừa có công văn gửi Ủy ban Chứng khoán Nhà nước giải trình phương án khắc phục lỗ luỹ kế năm 2018.

Hùng Vương từng được mệnh danh là "Vua cá tra" trên sàn chứng khoán với việc sở hữu 11 nhà máy chế biến cá, trang thiết bị hiện đại, công suất 400.000 tấn/năm. Tuy nhiên, kết quả kinh doanh của doanh nghiệp đầu ngành cá tra trong những năm gần đây không mấy khả quan, đặc biệt năm 2017 công ty lỗ tới 713 tỷ đồng.

Nguyên nhân thứ nhất đó là do thiếu hụt nguyên liệu. Năm 2017 chứng kiến giá xuất khẩu cá tra tăng cao nhất trong vòng 10 năm trở lại. Nhưng, trái ngược với nhu cầu không ngừng tăng của thị trường, nguồn cung cá tra nguyên liệu mỗi ngày một giảm.

Tình trạng thiếu hụt nguyên liệu đã bắt đầu từ nửa cuối năm 2016 và kéo dài đến đầu năm 2018 chưa có dấu hiệu hồi phục. 11 nhà máy với 15.000 lao động của Hùng Vương hoạt động ở mức độ cầm chừng, giảm 50% công suất, chủ yếu tái chế hàng trong kho để duy trì xuất khẩu.

Nguyên liệu không đủ, chi phí cố định lớn, cộng thêm chi phí trợ cấp cho người lao động trong thời gian tạm ngưng sản xuất, làm cho giá thành sản xuất tăng 30%.

Giá xuất khẩu cho dù tăng mạnh cũng không đủ bù đắp chi phí sản xuất. Đây là nguyên nhân chính dẫn đến báo cáo kết quả kinh doanh bị lỗ.

Nguyên nhân thứ hai được Hùng Vương đưa ra đó là chi phí lãi vay và áp lực tài chính từ các dự án đầu tư dở dang.

Hùng Vương cho biết, từ năm 2015 tới cuối năm 2017, HVG đã triển khai thực hiện nhiều đề án với tổng mức đầu tư là 2.154 tỷ đồng. Trong đó, công ty sử dụng 646,4 tỷ đồng từ vốn tự có và huy động thêm 1.592 tỷ đồng.

Tính đến nay, một số công trình đã được hoàn tất 80% nhưng việc giải ngân từ ngân hàng lại bị trì hoãn. Có những dự án phải sử dụng hoàn toàn nguồn vốn ngắn hạn của công ty mà không có sự hỗ trợ nào từ phía ngân hàng cam kết.

Tổng số vốn mà phía ngân hàng cam kết tài trợ cho các dự án nói trên là 1.508 tỷ, tương ứng với 70% tổng giá trị đầu tư các dự án, thực tế mới chỉ giải ngân được 484 tỷ, nghĩa là chưa được 1/3 giá trị cam kết.

"Tổng số vốn Công ty đã bỏ ra lên đến 640 tỷ, được trích từ nguồn vốn ngắn hạn, với lãi suất bình quân 9%/năm. Điều này là gây ra tình trạng mất cân đối vốn nghiêm trọng cho Công ty. Trong khi các dự án còn dở dang chưa thể tạo ra lợi nhuận thì Công ty vẫn phải gồng gánh chi phí lãi vay phát sinh mỗi ngày. Có thể thấy, mặc dù tổng dư nợ vay ngắn hạn và dài hạn cuối kỳ tại 30/9/2017 đã giảm 969 tỷ so với đầu kỳ, tương đương 11%, nhưng chi phí lãi vay của cả năm 2017 lại tăng đến 8%", Hùng Vương cho hay.

Về phương án khắc phục lỗ luỹ kế trong năm 2018, Hùng Vương cho biết đã lên kế hoạch thoái vốn một số công ty con như Công ty Cổ phần Thực phẩm Sao ta (100%), Công ty Cổ phần Thức ăn chăn nuôi Việt Thắng (trên 50%).

Thanh lý một số bất động sản như lô đất 765 Hồng Bàng, 94 Phạm Đình Hổ tại Tp.HCM

Đóng cửa một số nhà máy chế biến thủy sản hoạt động không hiệu quả do tình trạng thiếu hụt nguyên liệu

Thỏa thuận với ngân hàng về việc tiếp tục tài trợ nguồn vốn trung-dài hạn để hoàn thành các dự án đang triển khai dở dang.

Đồng thời, khoanh nợ và có chính sách ưu đãi lãi suất đối với các khoản nợ hiện tại.

Trên sàn chứng khoán HVG hiện chỉ có giá "trà đá" với 5.150 đồng/cổ phiếu. Hiện cổ phiếu này cũng đã được Ủy ban Chứng khoán đưa vào diện kiểm soát đặc biệt. Vốn hóa HVG rơi xuống mức 1.143 tỷ đồng.

2018 được dự báo sẽ tiếp tục là một năm khó khăn với doanh nghiệp ngành cá tra, trong đó có Hùng Vương khi Bộ Thương mại Mỹ (DOC) đã quyết định áp thuế các doanh nghiệp xuất khẩu cá tra, basa của Việt Nam từ 2,39 USD/kg - 7,74 USD/kg. Đây là mức thuế cao nhất từ trước đến nay.

Năm 2018, doanh nghiệp này đặt mục tiêu doanh thu 10.000 tỷ từ xuất khẩu, kinh doanh nông sản, thoái vốn đầu tư. Lợi nhuận trước thuế đạt từ 800 tỷ đồng. Tuy nhiên, đây chỉ là kế hoạch, công ty cũng chưa đưa những quyết sách nào đột phá trong kinh doanh, đặc biệt khi Mỹ áp thuế cá tra lên mức cao chưa từng có.

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Giao dịch hợp đồng tương lai VN30, VN100 tăng mạnh tháng 7/2026

HNX cho biết, khối lượng giao dịch bình quân phiên sản phẩm hợp đồng tương lai chỉ số VN30 đạt 202.911 hợp đồng, tăng 20,09% so với tháng 6/2026.

Blog chứng khoán: Chỉ số yếu, cổ phiếu mạnh

Phiên hôm nay là cơ hội tốt để kiểm chứng sức mạnh khi ngay từ đầu VHM, VIC đã lao dốc nặng. Sau một chút “loạng choạng” đầu phiên sáng, dòng tiền phản ứng khá tích cực và kéo giá cổ phiếu lên dần. Tuy VNI tăng rất nhẹ 0,19% nhưng cổ phiếu thể hiện sức mạnh ấn tượng hơn nhiều.

Có tiền bắt đáy, loạt cổ phiếu đảo chiều thành công

Quán tính giảm tiếp diễn trong khoảng nửa đầu phiên sáng nay nhưng sau đó dòng tiền bắt đáy xuất hiện. Càng về cuối lực cầu càng tốt hơn bất chấp VN-Index chịu sức ép từ cổ phiếu trụ. Thanh khoản sàn HoSE ghi nhận tăng gần 17% so với hôm qua.

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

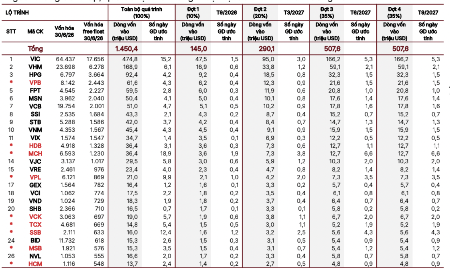

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...