Ngày 11/7 tại Hà Nội, VCCI tổ chức hội thảo "Góp ý hoàn thiện Luật Thuế tiêu thụ đặc biệt (sửa đổi)", trọng tâm là mức đánh thuế với đồ uống có đường và cồn, vấn đề gây tranh cãi thời gian qua...

Đề xuất mới về thuế suất tiêu thụ đặc biệt với đồ uống có đường và cồn chưa nhận được đồng thuận của nhiều bên liên quan.

Theo số liệu tại hội thảo, trong 10 năm (2005-2015), thuế tiêu thụ đặc biệt tăng gấp đôi song tỷ lệ người lạm dụng rượu, bia trên tổng dân số lại tăng gấp 10 lần. Do đó, nhiều ý kiến cho rằng chính sách thuế tiêu thụ đặc biệt cần cân nhắc kỹ lưỡng lợi - hại, tác động bởi sẽ gây quá sức chịu đựng của doanh nghiệp trong ngành trong khi khó đạt mục tiêu bảo vệ sức khoẻ người dân như kỳ vọng...

Bởi vậy, hội thảo lần này nhằm ghi nhận ý kiến nhiều chiều của các bên liên quan và cộng đồng doanh nghiệp nhằm góp phần (i) hoàn thiện dự thảo luật, (ii) đáp ứng nguyên tắc thị trường, phù hợp với thông lệ quốc tế, (iii) bảo đảm tính công bằng, trung lập của chính sách thuế và (v) góp phần ổn định nguồn thu cho ngân sách nhà nước.

ĐỒ UỐNG CÓ ĐƯỜNG LÀ CĂN NGUYÊN DUY NHẤT GÂY THỪA CÂN BÉO PHÌ?

Dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi) đang được Bộ Tài chính chủ trì soạn thảo với nhiều sửa đổi quan trọng, trong đó có những mặt hàng được bổ sung vào diện chịu thuế tiêu thụ đặc biệt, một số mặt hàng được điều chỉnh thuế suất với lộ trình cụ thể, thay đổi phương pháp tính thuế, một số quy định được điều chỉnh để đảm bảo tính đồng bộ của hệ thống pháp luật.

Những sửa đổi này sẽ có tác động rất lớn đến các doanh nghiệp trong chuỗi sản xuất, kinh doanh, tiêu thụ mặt hàng, dịch vụ thuộc đối tượng điều chỉnh của luật và người tiêu dùng.

Chia sẻ tại hội thảo, ông Đậu Anh Tuấn, Phó tổng Thư ký kiêm Trưởng ban Pháp chế VCCI, bày tỏ rằng có lẽ dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) là một trong những dự thảo ít chữ nhất nhưng lại ảnh hưởng lớn tới doanh nghiệp, ngành hàng.

Việc soạn thảo, hoàn thiện dự luật thuế ngày càng khó khăn và vấp phải nhiều ý kiến trái chiều khi Bộ Tài chính dự kiến đưa thêm mặt hàng chịu thuế vào dự thảo, hay tăng thuế suất. Ban soạn thảo hiện chịu sức ép lớn, quá trình thảo luận dài, do đó, cần lắng nghe ý kiến nhiều chiều để chọn phương thức tối ưu nhất. Lần này, Chính phủ và Bộ Tài chính nỗ lực trình dự thảo tại kỳ họp Quốc hội lần thứ 8 tới đây vào tháng 10/2024. Sau khi thảo luận qua hai kỳ họp, dự kiến Luật Thuế tiêu thụ đặc biệt (sửa đổi) sẽ có hiệu lực thi hành từ ngày 1/1 2026.

"Bối cảnh doanh nghiệp hiện gặp nhiều khó khăn, các "ông lớn" như: Sabeco, Heineken, Habeco có tình hình sản xuất kinh doanh thực sự không thuận lợi, thậm chí đảo chiều mạnh. Do đó, ban soạn thảo cần cân nhắc sức chịu đựng của doanh nghiệp, ngành hàng và cân nhắc lợi ích cuối cùng của sắc thuế".

Ông Đậu Anh Tuấn, Phó Tổng Thư ký kiêm Trưởng ban Pháp chế VCCI.

"Tác động của luật thuế sẽ không còn xa, chính vì vậy, doanh nghiệp, hiệp hội rất quan tâm khi sửa đổi luật thuế này", ông Tuấn nhấn mạnh.

Ông Tuấn cho biết hiện VCCI chưa đưa ra ý kiến góp ý chính thức mà chờ tham vấn ý kiến doanh nghiệp, hiệp hội để có ý kiến xác đáng hơn và tin rằng chính doanh nghiệp sẽ cung cấp đầy đủ, chính xác nhất thực trạng hoạt động sản xuất kinh doanh hiện tại, để đóng góp tích cực cho dự thảo thời gian tới. Từ đó, cơ quan Nhà nước sẽ cân nhắc lựa chọn phương án tối ưu nhất.

Một trong những ngành hàng chịu ảnh hưởng lớn khi sửa đổi dự thảo, đó là ngành hàng đồ uống.

Góp ý tại hội thảo, bà Chu Thị Vân Anh, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Bia - Rượu - Nước giải khát Việt Nam (VBA), đề xuất Bộ Tài chính chưa bổ sung đồ uống có đường, mặt hàng nước giải khát theo tiêu chuẩn Việt Nam vào dự thảo lần này.

"Nước giải khát có đường không phải là nguồn cung cấp đường và calo duy nhất và cao nhất. Đây cũng không phải là nguyên nhân duy nhất và chủ yếu dẫn đến thừa cân béo phì và các bệnh không lây nhiễm, Hiệp hội đề nghị không áp thuế tiêu thụ đặc biệt đối với nước giải khát có đường và hiệu quả của chính sách thuế lên mục tiêu bảo vệ sức khoẻ là không rõ ràng trong khi gây ra các đác động lớn đến sự phục hồi của ngành nước giải khát, ảnh hưởng chung đến lao động việc làm và nền kinh tế", bà Vân Anh phân tích.

Cũng theo đại diện VBA, kể từ khi đại dịch Covid-19, lợi nhuận toàn ngành đã giảm tới 67%, trong đó mức giảm nghiêm trọng nhất ở khối doanh nghiệp nhỏ và vừa, nhiều doanh nghiệp phải đối mặt với nguy cơ phá sản.

Ông Nguyễn Minh Đức (Ban Pháp chế, VCCI) trình bày những điểm sửa đổi nổi bật tại dự thảo. Ảnh: Trâm Anh

Hơn nữa, theo phân tích của bà Vân Anh, bệnh thừa cân béo phì do nhiều nguyên nhân khác nhau đến từ đường, muối, chất béo, thực phẩm nhiều calo khác. Vì vậy, khi áp thuế đồ uống có đường, người tiêu dùng có xu hướng chuyển sang sản phẩm khác có hàm lượng chất béo, đường lớn hơn, trong đó có nước giải khát siro bán tràn lan.

Thuế tiêu thụ đặc biệt là thuế gián thu nên doanh nghiệp sẽ chuyển thuế này sang tăng giá sản phẩm khi bán cho người tiêu dùng, khi đó, người dân có thể chuyển đổi hành vi sang sử dụng đồ uống khác không có lợi cho sức khoẻ.

"Với sản phẩm nước giải khát siro đóng chai tại trường học, Nhà nước không thu được thuế, lại không đảm bảo an toàn thực phẩm. Khi chuyển sang tiêu thụ những mặt hàng này sẽ ảnh hưởng xấu tới sức khoẻ", bà Vân Anh dẫn chứng.

Cùng chung quan điểm, bà Nguyễn Việt Hà, Phó Chủ tịch Hiệp hội Thương mại Hoa Kỳ tại Hà Nội (AmCham Hanoi), bày tỏ sự nhất trí với mục tiêu bảo vệ sức khoẻ người dân khi ban hành chính sách thuế, song chính sách cần sửa đổi phù hợp.

Bà Hà cũng băn khoăn về công cụ thuế có thực sự góp phần bảo vệ sức khoẻ, ngăn chặn bệnh không lây nhiễm như thừa cân béo phì, tiểu đường hay không. Tham khảo kinh nghiệm quốc tế, bà Hà cho biết giảm tiêu thụ đồ uống có đường không đồng nghĩa giảm bệnh không lây nhiễm, vì bệnh có nhiều nguyên nhân.

Các diễn giã cho biết có nhiều quốc gia loại bỏ hoàn toàn thuế tiêu thụ đặc biệt với mặt hàng này. Đại diện AmCham đưa ví dụ Chính phủ Đan Mạch bỏ thuế đồ uống có đường, sau đó theo dõi mức độ thừa cân béo phì thì tỷ lệ này không tăng. Bởi khi áp thuế, người Đan Mạch sang thị trường khác ở châu Âu để mua nước giải khát với giá thấp hơn, dẫn đến giảm 5.000 việc làm tại Đan Mạch.

Hay Nauy áp thuế này từ năm 1981 nhưng công cụ thuế không đem lại hiệu quả như mong muốn. Tỷ lệ béo phì ở người trưởng thành đến năm 2019 đã gia tăng gấp đôi, lên tới 15,5% với nam giới và 12,7% với nữ giới.

GIÃN LỘ TRÌNH VỚI BIA RƯỢU, ĐÁNH THUẾ KHÁC NHAU THEO NỒNG ĐỘ CỒN

Về tác động với ngành hàng rượu, bia, theo đại diện Hiệp hội VBA, đây là lĩnh vực chịu tác động lớn từ đại dịch, từ quy định hạn chế sử dụng đồ uống có cồn và xử phạt hành chính vi phạm giao thông.

"Trong những thập kỷ gần đây, ngành hàng này chưa sụt giảm mạnh như vậy, giảm 1-2 con số chỉ tiêu kinh doanh, lợi nhuận. Doanh nghiệp nhập khẩu rượu hiện cắt giảm nhân sự, thu hẹp kinh doanh", bà Vân Anh bày tỏ.

Cũng theo vị này, đề xuất vừa qua của Bộ Tài chính gây sốc với doanh nghiệp khi tăng thuế dồn dập từ năm 2026 đến năm 2030 để tăng giá bán, song chưa rõ cơ sở đề xuất là gì. Nếu viện dẫn từ khuyến nghị của Tổ chức Y tế Thế giới (WHO) thì họ khuyến nghị cho tất cả các quốc gia có bối cảnh kinh tế - xã hội, thu nhập khác nhau, do đó, bà Vân Anh cho rằng ban soạn thảo cần cân nhắc bối cảnh Việt Nam.

"Chúng tôi quan ngại tăng thuế dẫn đến tăng thuế gián thu đến người tiêu dùng, đặc biệt là họ sẽ chuyển sang sử dụng rượu trôi nổi hiện nay không quản lý được, không hướng tới mục tiêu bảo vệ sức khoẻ người tiêu dùng. Do đó, hiệp hội đề xuất giãn lộ trình tăng để tránh gây sốc, doanh nghiệp thích ứng", bà Vân Anh kiến nghị.

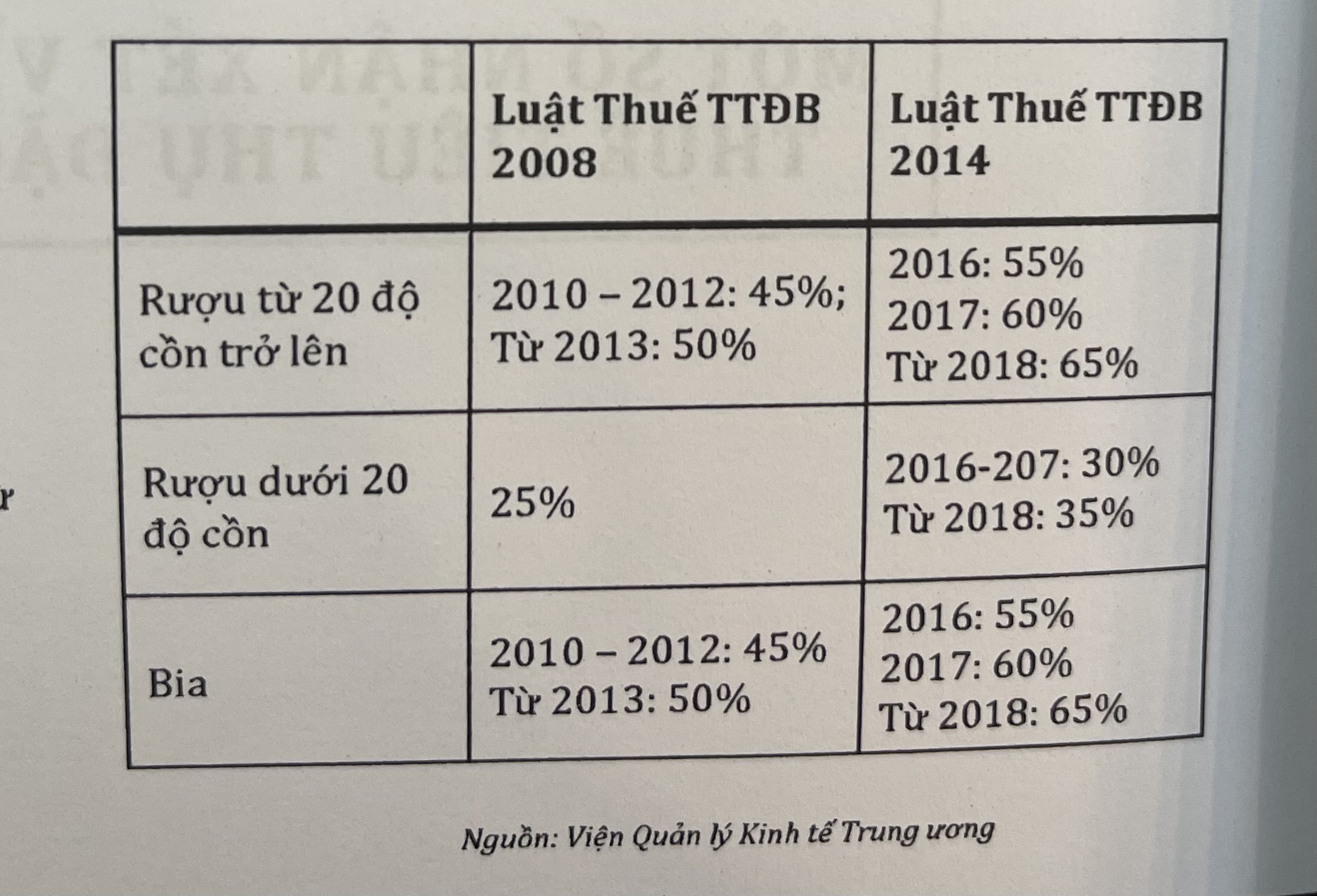

Đưa ra nhiều dẫn chứng cho thấy để thay đổi hành vi người tiêu dùng, biện pháp hành chính tốt hơn biện pháp thuế, ông Nguyễn Văn Phụng, Uỷ viên Ban chấp hành Trung ương Hiệp hội Kế toán và Kiểm toán Việt Nam (VAA), nguyên Phó Vụ trưởng Vụ Chính sách Thuế (Bộ Tài chính), cho rằng mặc dù thuế tiêu thụ đặc biệt đối với đồ uống có cồn liên tục tăng kế từ năm 2008 song tiêu thụ đồ uống có cồn cũng vẫn tăng qua các năm cho thấy thuế tiêu thụ đặc biệt không có tác động đáng kể đối với việc thay đổi hành vi người tiêu dùng.

Chẳng hạn, trong 10 năm (2005-2015), thuế tiêu thụ đặc biệt tăng gấp đôi song giai đoạn 2003-2005, trung bình tiêu thụ 3,8 lít/người/năm; đến năm 2015-2016 tăng lên 8,3 lít/người/năm.

Cùng với đó, tỷ lệ người lạm dụng rượu bia trên tổng dân số tăng gấp 10 lần, từ 1,4% vào năm 2010 lên 14,4% vào năm 2016.

Chỉ đến khi Nghị định 100/2019/NĐ-CP ngày 30/12/2019 về xử phạt vi phạm hành chính trong lĩnh vực giao thông mới tác động lớn đến hành vi tiêu dùng đồ uống có cồn.

Ở góc độ doanh nghiệp, ông Nguyễn Thanh Phúc, Giám đốc Quan hệ Đối ngoại Heineken, cho rằng việc tăng thuế đối với rượu, bia ở giai đoạn này cần được xem xét một cách cẩn trọng và toàn diện, đảm bảo cân bằng giữa mục tiêu tăng thu ngân sách và hài hòa các lợi ích nhằm ổn định kinh tế nhưng vẫn đảm bảo đạt được các mục tiêu bảo vệ sức khỏe theo chủ trương của Đảng và nhà nước.

Về mức tăng và lộ trình tăng thuế, ông Phúc kiến nghị thuế suất đối với bia sẽ giữ ổn định ở mức 65% trong vòng 3 năm đầu tiên kể từ ngày Luật Thuế thuế tiêu thụ đặc biệt (sửa đổi) có hiệu lực, sau đó 3 năm thì tăng một lần và tăng không quá 5% mỗi lần.

Theo phân tích của đại diện Heineken, mức tăng trưởng GDP toàn cầu vào cuối năm 2024 là chậm nhất trong 30 năm qua, tăng trưởng thương mại toàn cầu năm 2024 dự kiến chỉ đạt một nửa so với mức trung bình của thập kỷ trước đại dịch. Như vậy, giãn lộ trình tăng thuế, giảm mức tăng thuế là phù với kịch bản kinh tế xã hội của Việt Nam và thế giới khi Covid-19 đã đẩy lùi sự phát triển kinh tế của Việt Nam và toàn cầu khoảng 5 năm.

Bên cạnh đó, ông Phúc cũng đề xuất áp dụng thuế suất theo nồng độ cồn có trong sản phẩm.

Cụ thể, một là, mức thuế 65% áp dụng đối với sản phẩm bia có nồng độ cồn từ 5,5% trở xuống.

Hai là, mức thuế 70% áp dụng đối với sản phẩm bia có nồng độ cồn trên 5,5% đến dưới 15%.

Ba là,mức thuế 75% áp dụng đối với sản phẩm bia có nồng độ cồn trên 15%.

"Khi áp dụng mức thuế khác nhau theo nồng độ cồn sẽ giúp định hình hành vi tiêu dùng và khuyến khích các nhà sản xuất đổi mới, phát triển các sản phẩm có nồng độ cồn thấp, điều này sẽ giúp đảm bảo mục tiêu sức khỏe cộng đồng và tăng thu bền vững cho ngân sách nhà nước cũng như nhất quán với các quy định của luật có liên quan đến đồ uống có cồn", ông Phúc phân tích.

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)