Chuyên gia cho rằng chính sách thuế thu nhập cá nhân nên điều chỉnh theo hướng giảm nhẹ nghĩa vụ cho người nộp thuế có thu nhập từ 20 triệu đồng/tháng trở xuống sau giảm trừ gia cảnh để tạo động lực cho người lao động nỗ lực đổi mới sáng tạo, nâng cao năng suất lao động, tạo ra nhiều sản phẩm với chất lượng cao hơn. Khi đó, thu nhập của người lao động được cải thiện, đóng góp nghĩa vụ thuế cho Nhà nước ổn định hơn...

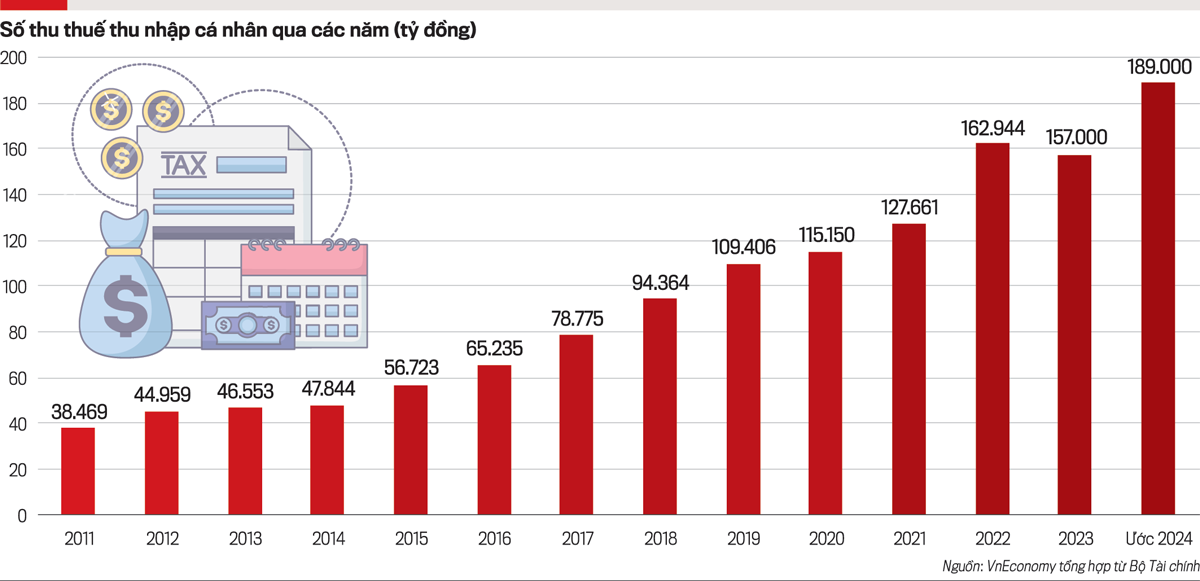

Bộ Tài chính đang lấy ý kiến cho Dự án Luật Thuế thu nhập cá nhân (thay thế). Một trong những nội dung thu hút sự chú ý đặc biệt của dư luận là việc xác định mức giảm trừ gia cảnh cho người nộp thuế và người phụ thuộc. Trong đó, nổi lên các đề xuất là: (i) tăng mức giảm trừ gia cảnh; (ii) quy định mức giảm trừ gia cảnh theo lương tối thiểu vùng; (iii) giao Chính phủ quyết định điều chỉnh mức giảm trừ cho phù hợp với tình hình thực tiễn thay vì chờ đến khi chỉ số CPI tăng trên 20% mới được điều chỉnh.

CẦN TĂNG MỨC GIẢM TRỪ GIA CẢNH

“Ngưỡng giảm trừ gia cảnh tối thiểu phải tăng, sau đó tùy tình hình kinh tế để điều chỉnh chứ không phải đợi đến khi CPI tăng 20% mới điều chỉnh cơ học sẽ không phù hợp”, ông Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam, đề xuất.

TS.Nguyễn Ngọc Tú, nguyên Tổng biên tập Tạp chí Thuế, đề xuất hai phương án xác định mức giảm trừ gia cảnh thay thế quy định hiện hành.

Phương án 1, xác định mức giảm trừ gia cảnh căn cứ chỉ số giá tiêu dùng (CPI) và mức tăng lương áp dụng từ ngày 1/7/2024. Theo đó, từ năm 2020 (khi áp mức giảm trừ gia cảnh 11 triệu đồng/tháng cho người nộp thuế thu nhập cá nhân) đến cuối năm 2024 CPI tăng gần 17%, dự kiến năm 2025 CPI tăng 4%, năm 2026 CPI tăng 4%, tổng cộng 6 năm CPI tăng 25%. Cùng với đó, từ ngày 1/7/2024, khối công chức, viên chức khu vực nhà nước được điều chỉnh tăng lương 30%. Tương ứng, mức giảm trừ gia cảnh cần điều chỉnh tăng tối thiểu 55% (25% 30%) lên mức 17 triệu đồng/tháng.

"Đối với người phụ thuộc, áp dụng mức giảm trừ gia cảnh bằng 50% mức giảm trừ gia cảnh của người nộp thuế. Trường hợp người phụ thuộc là người tàn tật, người từ 80 tuổi trở lên, áp dụng mức giảm trừ gia cảnh bằng 70% so với người nộp thuế".

Ông Nguyễn Ngọc Tú, Nguyên Tổng biên tập Tạp chí Thuế.

Phương án 2, áp dụng theo đề xuất của một số địa phương với mức giảm trừ gia cảnh mới là 18 triệu đồng/tháng, tương đương bốn lần mức lương tối thiểu vùng hiện nay. Có nghĩa là, mức giảm trừ gia cảnh cho người nộp thuế được quy định “mềm” bằng bốn lần mức lương tối thiểu vùng thay cho số tiền tuyệt đối như quy định trước đây.

Đây là cơ chế tự điều chỉnh theo phương thức nước lên thuyền lên. Mỗi khi Chính phủ điều chỉnh mức lương tối thiểu vùng thì mức giảm trừ gia cảnh sẽ tự động tăng theo tương ứng, vừa đáp ứng thực tiễn tình hình kinh tế xã hội vừa cải cách thủ tục hành chính, không phải trình cấp có thẩm quyền xin điều chỉnh.

Trường hợp vẫn quy định mức giảm trừ gia cảnh bằng tiền như trước đây thì phải điều chỉnh hàng năm theo mức trượt giá; hoặc giao Chính phủ điều chỉnh hai năm một lần, căn cứ biến động giá trên thị trường, nhất là các mặt hàng thiết yếu, bảo đảm công bằng với người nộp thuế.

Tuy nhiên, ông Nguyễn Văn Được không đồng tình với kiến nghị quy định mức giảm trừ gia cảnh theo lương tối thiểu vùng. Theo ông Được, công dân có thể quyết toán thuế thu nhập cá nhân theo nơi mình đang làm việc hoặc đã nghỉ việc, hoặc nơi đăng ký thường trú, tạm trú. Tóm lại là rất đa dạng nên nếu tăng mức giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân theo mức lương cơ sở vùng thì sẽ không phù hợp.

“Tôi quê ở Bắc Ninh, đăng ký hộ khẩu thường trú, mã số thuế cá nhân ở Bắc Ninh thì khi quyết toán thuế thu nhập cá nhân, tôi sẽ được giảm trừ gia cảnh theo mức lương tối thiểu vùng ở Bắc Ninh. Nhưng, thực chất là tôi đang sống ở TP. Hồ Chí Minh hoặc vợ con tôi sinh sống ở Bắc Ninh thì không thể theo vùng”, ông Được phân tích.

Không đi vào đề xuất chi tiết về mức giảm trừ và phương pháp xác định mức giảm trừ, song luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLaw, cho rằng trong bối cảnh kinh tế toàn cầu biến động nhanh, nếu luật thuế quy định quá cứng nhắc về mức thuế suất thì sẽ gặp khó khăn khi cần điều chỉnh để thích ứng với thực tế. Do đó, ông đề xuất chỉ quy định khung thuế suất trong luật rồi giao Chính phủ quyền điều chỉnh trong phạm vi đó, có thể giúp chính sách thuế linh hoạt hơn, kịp thời hỗ trợ nền kinh tế khi cần thiết.

“Tóm lại, chúng ta cần cân bằng giữa sự linh hoạt và tính ổn định của chính sách thuế. Một cơ chế cho phép Chính phủ điều chỉnh trong giới hạn nhất định, nhưng vẫn có sự giám sát của Quốc hội, sẽ là giải pháp hợp lý để thích ứng với bối cảnh kinh tế biến động như hiện nay”, ông Hà nhấn mạnh.

TĂNG KHOẢNG CÁCH GIỮA CÁC BẬC THUẾ 1, 2, 3

Liên quan biểu thuế lũy tiến từng phần, Tạp chí Kinh tế Việt Nam/VnEconomy đã ghi nhận hai luồng ý kiến tranh luận xung quanh vấn đề này.

Luồng ý kiến thứ nhất, đề nghị cơ quan chủ trì soạn thảo: (i) chia nhỏ số bậc thuế thành nhiều bậc hơn nữa thay vì để 7 bậc như hiện nay; (ii) nghiên cứu đối với nhóm đối tượng thuộc các bậc 1, 2, 3, nên điều tiết mức thuế suất thấp hơn để giảm gánh nặng cho người nộp thuế vì thực tế, đối với các bậc 1, 2, 3, thu nhập của người nộp thuế ở các thành phố lớn cũng chỉ ở mức đủ để trang trải cuộc sống; (iii) biểu thuế cần bổ sung khoảng trung gian nhiều hơn, giảm mức chênh lệch giữa các bậc thuế để tạo sự hợp lý, tránh hiện tượng nhảy bậc gây bất công.

Luồng ý kiến thứ hai, đề nghị giảm số bậc lũy tiến và tăng khoảng cách giữa các bậc, giảm thuế suất thuế thu nhập cá nhân cao nhất 35% xuống còn 25%.

TS. Nguyễn Ngọc Tú đề xuất thay thế biểu thuế 7 bậc bằng biểu thuế 5 bậc, đồng thời mở rộng phạm vi các bậc để giảm nhẹ nghĩa vụ thuế đối với người có mức thu nhập trung bình xã hội, đảm bảo người có thu nhập dưới 20 triệu đồng (sau khi giảm trừ gia cảnh) chỉ nộp thuế ở bậc thấp nhất, thuế suất 5% thay cho mức thu nhập đến 5 triệu đồng/tháng hiện hành. Ông Tú cũng đề xuất mức thuế suất thu nhập cá nhân cao nhất được điều chỉnh giảm còn 25% thay cho mức 35% hiện hành.

Tuy nhiên, ông Nguyễn Văn Được cho rằng không cần giảm số bậc mà chỉ cần tăng khoảng cách các bậc 1, 2, 3: “Quan điểm của tôi là giãn khoảng cách ở những bậc thấp. Số bậc áp dụng cho mức thu nhập trung bình nên giãn rộng ra để nhảy bậc chậm. Như vậy, người nộp thuế có mức thu nhập thấp và thu nhập trung bình sẽ được giảm nghĩa vụ thuế, còn thu hẹp khoảng cách giữa các bậc cao để người có thu nhập cao sẽ nhảy bậc liên tục”.

Ông Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam.

"Mức thuế hợp lý giúp Việt Nam tăng cạnh tranh khi thu hút lực lượng lao động chất lượng cao. Cùng một điều kiện lao động như nhau nhưng mức thuế suất thấp hơn thì nhiều người sẽ lựa chọn làm việc ở Việt Nam".

Để làm rõ hơn, đại diện Hội Tư vấn thuế Việt Nam lấy ví dụ: trước đây, thu nhập sau khi giảm trừ gia cảnh ở mức 0-5 triệu đồng phải chịu thuế suất 5% thì giờ có thể nâng lên từ 0-15 triệu đồng là 5%; 15 -30 triệu đồng chịu thuế suất 10%. Như thế sẽ giảm bớt áp lực cho người lương thấp vì như hiện nay thì thu nhập sau giảm trừ 0-5 triệu đồng thuế suất là 5%, 5-10 triệu đồng đã nhảy lên bậc 2 rồi.

Về việc có nên giảm thuế suất thuế thu nhập cá nhân cao nhất từ 35% xuống 25% hay không, ông Được đánh giá mức 35% không phải là cao so với một số quốc gia.

“Nếu được thì Nhà nước cân nhắc giảm mức 35% này để khuyến khích người dân có động lực làm giàu. Cũng cần lưu ý là dòng tiền luôn chảy từ nơi đánh thuế cao về nơi đánh thuế thấp, đặc biệt với những người lao động ở các công ty đa quốc gia. Do đó, nếu mức thuế hợp lý thì Việt Nam có thể thu hút nguồn thu nhập của người lao động ở các công ty đa quốc gia có lương cao”, ông Được phân tích.

Các chuyên gia cho rằng việc Nhà nước tăng mức giảm trừ gia cảnh, giảm thuế suất, giãn cách giữa các bậc thuế… có thể khiến ngân sách hụt thu trong ngắn hạn nhưng có lợi ích dài hạn (....)

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 11-2025 phát hành ngày 17/03/2025. Kính mời Quý độc giả tìm đọc tại đây:

Theo quy hoạch, Hà Nội và TP.Hồ Chí Minh sẽ cần huy động khoảng 214-241 tỷ USD để đầu tư hơn 2.000 km đường sắt đô thị (metro) trong những thập kỷ tới. Tuy nhiên, thách thức không chỉ ở việc thu xếp đủ nguồn vốn, mà còn ở thiết kế một cơ chế tài chính đủ bền vững để tiếp tục thu hút đầu tư, bảo đảm vận hành hiệu quả và duy trì an toàn tài khóa trong dài hạn...

Trong phiên giao dịch ngày 22/7, tỷ giá đồng yên Nhật Bản so với đồng USD giảm xuống mức đáy mới của 40 năm qua. Sức ép mất giá đối với yên tăng thêm khi chiến lược kinh tế mới của Thủ tướng Sanae Takaichi khiến nhà đầu tư lo ngại về sức khỏe nền tài khóa của Nhật Bản...

Trong bối cảnh thanh khoản có xu hướng thắt chặt và nhu cầu vốn trung, dài hạn gia tăng, khả năng tiếp cận thị trường tài chính toàn cầu đang trở thành lợi thế đáng kể, giúp VPBank củng cố nền tảng tăng trưởng và thực hiện các mục tiêu phát triển bền vững.

Nghị định 291/2026/NĐ-CP vừa ban hành bổ sung khung xử phạt mới đối với các hành vi vi phạm nghĩa vụ cung cấp thông tin phục vụ quản lý thuế. Ngưỡng xử phạt cao nhất lên tới 100 triệu đồng nếu bao che, cản trở cơ quan thuế thu thập, xác minh dữ liệu nhằm tăng tính răn đe và đáp ứng yêu cầu minh bạch…

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...