-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Triển vọng thị trường bảo hiểm nhân thọ sau giai đoạn tái cấu trúc sản phẩm

Từ đầu tháng 6/2025, nhiều doanh nghiệp bảo hiểm nhân thọ rục rịch tung ra các sản phẩm liên kết chung mới để đón đầu quy định có hiệu lực từ 1/7/2025. Yếu tố minh bạch, linh hoạt, rạch ròi giữa bảo vệ và tích lũy, đầu tư trở thành trọng tâm phát triển sản phẩm, mở ra kỳ vọng tăng trưởng bền vững cho thị trường bảo hiểm nhân thọ trong trung, dài hạn….

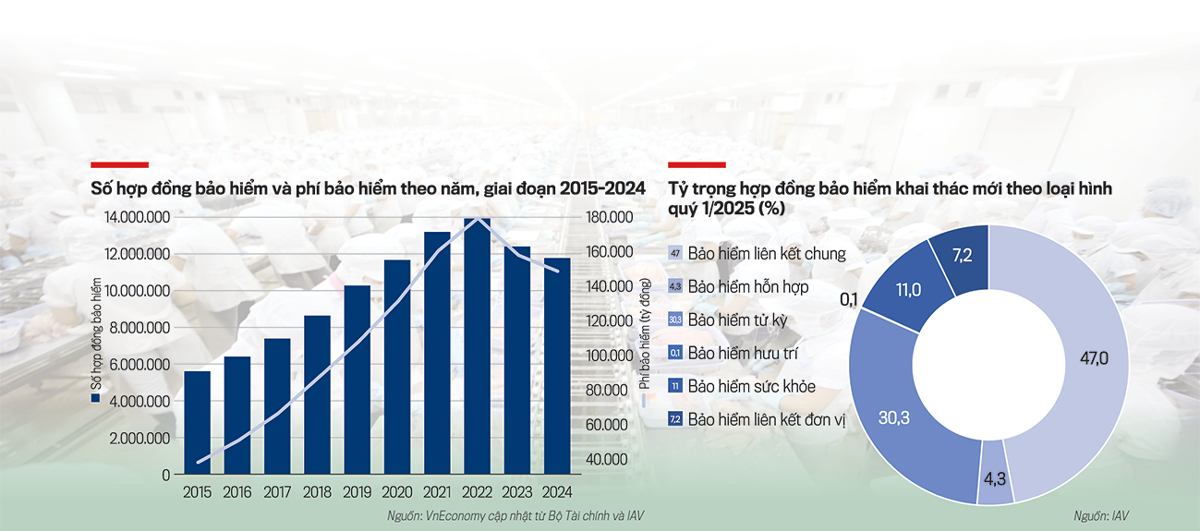

Từ năm 2015 đến năm 2021, thị trường bảo hiểm nhân thọ tại Việt Nam ghi nhận giai đoạn tăng trưởng mạnh mẽ và bền vững. Phí bảo hiểm trong giai đoạn này liên tục tăng cao với tốc độ trung bình trên 30% mỗi năm từ năm 2016 đến năm 2018, sau đó vẫn duy trì mức tăng trên 20% trong các năm tiếp theo. Song song đó, số lượng hợp đồng bảo hiểm cũng tăng đều đặn từ 14% đến gần 18% mỗi năm, phản ánh sự mở rộng về quy mô và mức độ thâm nhập ngày càng sâu của bảo hiểm trong đời sống người dân.

TỪ KỲ VỌNG SINH LỜI ĐẾN GIÁ TRỊ BẢO VỆ THỰC CHẤT

Tuy nhiên, từ năm 2022 trở đi, thị trường bắt đầu có dấu hiệu chững lại và suy giảm rõ rệt. Năm 2022, mặc dù vẫn còn tăng trưởng nhưng tốc độ đã giảm mạnh (phí bảo hiểm chỉ tăng 11,9%, số hợp đồng tăng 5,5%). Đặc biệt, năm 2023 và 2024 đánh dấu bước ngoặt tiêu cực khi phí bảo hiểm giảm lần lượt -11,9% và -5,7%, trong khi số lượng hợp đồng giảm -10,7% và -5,2% so với năm liền trước.

Đây là giai đoạn bất thường sau nhiều năm tăng trưởng, cho thấy thị trường đang chịu ảnh hưởng từ các yếu tố như suy thoái kinh tế, thay đổi trong hành vi tiêu dùng, đặc biệt là mất niềm tin từ khách hàng sau các tranh cãi liên quan đến sản phẩm bảo hiểm nhân thọ liên kết đầu tư và những lùm xùm trong việc bán bảo hiểm qua ngân hàng.

Đó chính là nguyên nhân khiến cơ quan quản lý mạnh tay khi ban hành các quy định về sản phẩm bảo hiểm liên kết đầu tư.

Từ ngày 1/7/2025, nhiều doanh nghiệp bảo hiểm nhân thọ sẽ chính thức ngừng triển khai bán mới các dòng sản phẩm bảo hiểm liên kết đầu tư và các quyền lợi bổ trợ không tuân thủ quy định của Nghị định 46/2023/NĐCP (hướng dẫn Luật Kinh doanh bảo hiểm). Điều 102 của Nghị định quy định rõ: quyền lợi rủi ro của các hợp đồng liên kết đầu tư chỉ được gồm tử vong và thương tật toàn bộ vĩnh viễn; các quyền lợi bổ sung như tai nạn, bệnh hiểm nghèo, viện phí, tích luỹ, đầu tư...phải tách thành hợp đồng bổ trợ riêng biệt. Nghị định có hiệu lực từ 1/7/2023, nhưng cho phép lộ trình chuyển đổi 2 năm. Tới hạn chót ngày 1/7/2025, nếu doanh nghiệp không điều chỉnh thì sẽ phải dừng bán sản phẩm bảo hiểm nhân thọ liên kết đầu tư không phù hợp.

Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV), cho biết trong quý 1/2025, cứ 10 hợp đồng bảo hiểm nhân thọ khai thác mới thì có 6 hợp đồng là sản phẩm bảo hiểm liên kết chung. Con số này cho thấy tích lũy vẫn là nhu cầu có thật, đặc biệt với người từ 30–50 tuổi. Tuy nhiên, khách hàng hiện không còn chạy theo lợi nhuận cao như giai đoạn 2018–2021 mà muốn hướng đến sự bền vững, lãi suất cam kết, ổn định; sản phẩm dễ hiểu.

Chị Hương Lan, 29 tuổi ở Long Biên, TP.Hà Nội cho biết mấy tháng nay vẫn đang loay hoay tìm mua một sản phẩm bảo hiểm nhân thọ tối ưu vì chị có kế hoạch lập gia đình và sinh con vào cuối năm 2025.

“Bảo hiểm nhân thọ thì không thể thiên về khả năng sinh lời nhưng cũng phải có cam kết lãi suất tối thiểu. Quan trọng nhất, số tiền được bảo hiểm phải cao, cạnh tranh so với mức phí đóng; hợp đồng dễ hiểu, dễ kiểm tra và phải chọn doanh nghiệp nào có lịch sử chi trả quyền lợi minh bạch, không có phốt”, chị Lan liệt kê một loạt tiêu chí.

Ông Lương Thế Vinh, Giám đốc Phát triển sản phẩm, Prudential Việt Nam, chia sẻ: “Bây giờ, khách hàng mong muốn tham gia một giải pháp có quyền lợi bảo hiểm tốt, phí bảo hiểm hấp dẫn, tuy nhiên về mặt dài hạn thì nó có sự tích lũy. Nhưng tích lũy ở đây là tích lũy bền vững. Quan trọng nữa là sản phẩm phải linh hoạt. Nói chung người Việt Nam mình rất thích sự linh hoạt”.

Từ đầu tháng 6/2025, nhiều công ty bảo hiểm lớn đã phát đi thông báo chính thức về việc dừng bán một số sản phẩm hiện hành và tiến hành điều chỉnh lại danh mục sản phẩm.

Theo ghi nhận, một số sản phẩm mới tung ra trên thị trường để đáp ứng quy định mới của Nghị định 46 khá linh hoạt, cho phép người mua tùy chỉnh theo nhu cầu thực tế: chọn quyền lợi, có thể tăng giảm phí, được phép rút một phần tiền khi cần, hoặc thay đổi người thụ hưởng. Thay vì gộp nhiều quyền lợi trong một hợp đồng như trước đây, các sản phẩm mới sẽ có cấu trúc rõ ràng hơn, phân định cụ thể giữa quyền lợi chính và quyền lợi bổ trợ.

Trên thực tế, các hợp đồng đã được phê duyệt trước thời điểm 1/7/2025 vẫn tiếp tục có hiệu lực, với đầy đủ quyền lợi theo điều khoản đã ký. Tuy nhiên, các hồ sơ chưa hoàn tất hoặc chưa được thẩm định trước thời điểm này sẽ không thể tiếp tục triển khai, và các khoản phí đã nộp sẽ được hoàn trả cho khách hàng.

NHỮNG ĐỘNG LỰC TĂNG TRƯỞNG MỚI

Trong một báo cáo đánh giá về triển vọng thị trường bảo hiểm nhân thọ Việt Nam công bố mới đây, Global Data (công ty phân tích dữ liệu của Anh) dự báo tổng doanh thu phí bảo hiểm (GWP) của thị trường bảo hiểm nhân thọ Việt Nam sẽ đạt 6 tỷ USD trong năm 2025, giảm 1,3% so với 6,1 tỷ USD của năm 2024.

Dù vậy, thị trường được kỳ vọng sẽ phục hồi kể từ năm 2026. Global Data dự báo tốc độ tăng trưởng kép hàng năm (CAGR) của ngành bảo hiểm nhân thọ sẽ đạt 3,2% trong giai đoạn 2025–2029, với quy mô thị trường đạt khoảng 165,4 nghìn tỷ đồng (tương đương 6,4 tỷ USD) vào năm 2029.

“Trong bối cảnh khủng hoảng niềm tin, việc siết chặt khung pháp lý và những thay đổi về cơ cấu dân số sẽ là yếu tố then chốt hỗ trợ thị trường phục hồi. Thêm vào đó, mức độ thâm nhập bảo hiểm nhân thọ tại Việt Nam còn rất thấp (1,3% GDP) so với các thị trường trong khu vực như Thái Lan (3,5%) và Đài Loan (8,7%), cho thấy dư địa tăng trưởng vẫn còn rất lớn”, ông Swarup Kumar Sahoo, Chuyên gia phân tích cấp cao tại GlobalData, nhận định.

Bên cạnh đó, ứng dụng công nghệ mới như trí tuệ nhân tạo (AI), phân tích dữ liệu lớn (big data analytics) và các nền tảng số sẽ giúp cải thiện trải nghiệm khách hàng cũng như nâng cao chất lượng dịch vụ.

“Triển vọng sau năm 2025 của thị trường bảo hiểm nhân thọ Việt Nam là tích cực, nhờ hệ thống pháp lý được củng cố, công nghệ phát triển và định hướng sản phẩm theo nhu cầu khách hàng. Sự gia tăng chi phí y tế và tốc độ già hóa dân số cũng sẽ là những yếu tố hỗ trợ tăng trưởng bền vững trong trung và dài hạn”, ông Sahoo đánh giá.

Ông Ngô Trung Dũng bổ sung một điểm nổi bật và mang tính đột phá trong Luật Kinh doanh Bảo hiểm (sửa đổi) là việc mở rộng phạm vi các đối tượng được coi là "có thể hưởng quyền lợi bảo hiểm". Trước đây, Luật chỉ công nhận các mối quan hệ ruột thịt hoặc người có trách nhiệm nuôi dưỡng như bản thân, vợ/chồng, cha mẹ, con cái, anh chị em ruột. Tuy nhiên, Luật mới đã bổ sung thêm hai nhóm đối tượng: người có quan hệ tài chính và người có quan hệ lao động với người được bảo hiểm.

“Luật Kinh doanh bảo hiểm mới đã mở rộng: người có quyền lợi về tài chính, người có quan hệ với lao động đều được xem là bên có quyền lợi có thể bảo hiểm,” ông Dũng cho biết.

Theo ông Dũng, việc mở rộng này có ý nghĩa rất lớn trong thực tiễn, đặc biệt trong bối cảnh nền kinh tế ngày càng gắn kết qua các mối quan hệ tài chính và lao động đa chiều.

Một cải cách quan trọng khác là việc cho phép bất kỳ ai mua bảo hiểm cho người khác, nếu có sự đồng ý bằng văn bản của bên được bảo hiểm. Trước đây, việc mua bảo hiểm như một món quà tặng gần như chỉ giới hạn trong gia đình hoặc người có quan hệ nuôi dưỡng, khiến nhiều mong muốn tốt đẹp trở nên bất khả thi về mặt pháp lý.

“Trước đây, nếu muốn tặng bảo hiểm cho một đứa trẻ mà không phải cha mẹ hay người nuôi dưỡng, gần như không thể. Tôi từng biết có người muốn đảm bảo tương lai cho đứa trẻ nhưng lại lo ngại người thân sẽ tiêu hết tiền nên muốn tìm đến giải pháp là bảo hiểm. Theo luật cũ, điều đó rất khó thực hiện”, đại diện Hiệp hội bảo hiểm Việt Nam chia sẻ.

Hiện nay, chỉ cần có sự đồng ý bằng văn bản của người được bảo hiểm, bất kỳ ai cũng có thể mua và tặng hợp đồng bảo hiểm nhân thọ hoặc sức khỏe, dù không có quan hệ ruột thịt. Đây là bước tiến nhân văn, mở ra cơ hội cho cá nhân, tổ chức, hội nhóm thực hiện các hoạt động thiện nguyện hợp pháp và bền vững.

Ngoài ra, theo quy định mới, hợp đồng bảo hiểm vẫn có hiệu lực dù quan hệ không còn.

Theo vị chuyên gia, quy định mới này giúp giảm tranh chấp, đảm bảo quyền lợi cho cả bên mua và người được bảo hiểm, tạo sự an tâm khi tham gia bảo hiểm nhân thọ.

Các chuyên gia đánh giá những điều chỉnh quan trọng trên sẽ là chất xúc tác quan trọng thúc đẩy sự phục hồi và phát triển của thị trường bảo hiểm nhân thọ Việt Nam những năm tới.

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 26-2025 phát hành ngày 30/06/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/tap-chi-kinh-te-viet-nam/detail/1473

Cơ quan công an kêu gọi doanh nghiệp trốn thuế, chuyển giá chấm dứt vi phạm

Nam Long Gallery Sala: Điểm kết nối chiến lược tại trung tâm mới TP.HCM

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Quy định mới về việc cấm nhập khẩu hàng hóa được sản xuất bởi hành vi cưỡng bức lao động

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Thiếu chuẩn dữ liệu, nguy cơ “rửa xanh” vẫn bủa vây

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Vàng miếng SJC lao dốc, giá mua cá biệt “bốc hơi” tới 10 triệu đồng/lượng

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...