-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

VDSC: Khối ngoại và Covid-19 đạt đỉnh là xung lực chính cho chứng khoán đi lên trong tháng 8

Thị trường chứng khoán tháng 8 sẽ tích lũy đi lên. Các yếu tố hỗ trợ bao gồm sự trở lại của khối ngoại và tâm lý thị trường có thể tốt hơn trong ngắn hạn nhờ việc đẩy mạnh tiêm chủng vắc xin tại Tp.HCM...

Trong báo cáo triển vọng thị trường chứng khoán tháng 8, Chứng khoán Rồng Việt (VDSC) cho rằng, thị trường chứng khoán tháng 8 sẽ tích lũy đi lên. Các yếu tố hỗ trợ bao gồm sự trở lại của khối ngoại và tâm lý thị trường có thể tốt hơn trong ngắn hạn nhờ việc đẩy mạnh tiêm chủng vắc xin tại Tp.HCM.

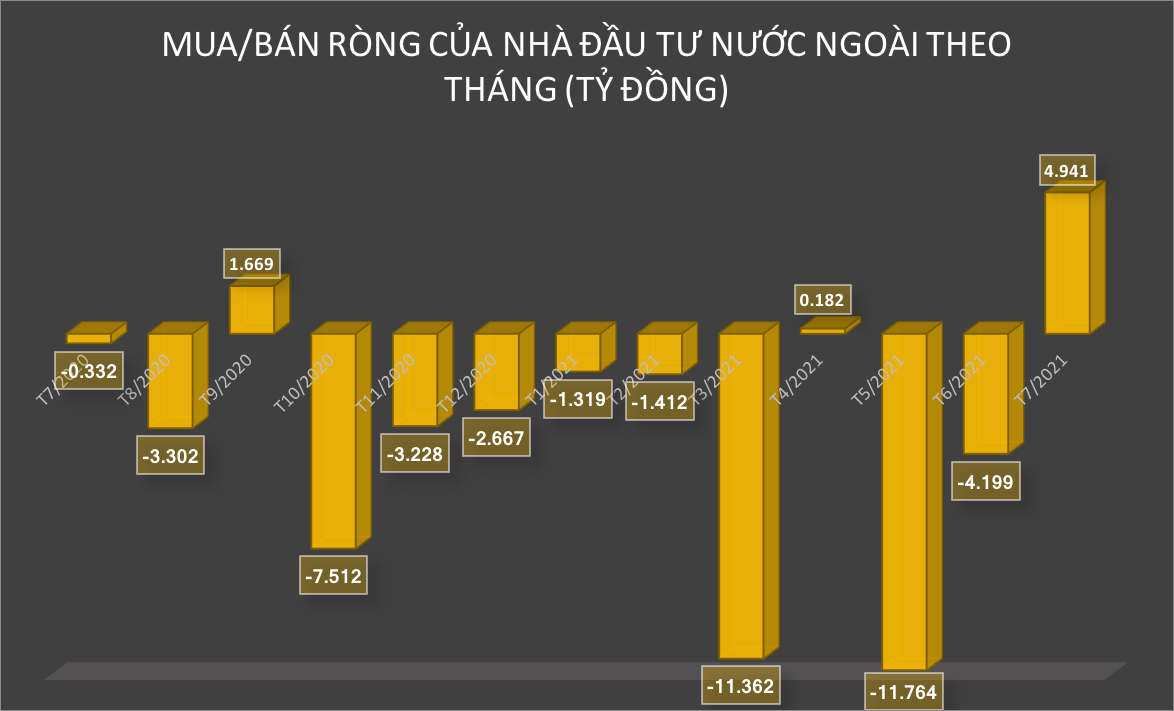

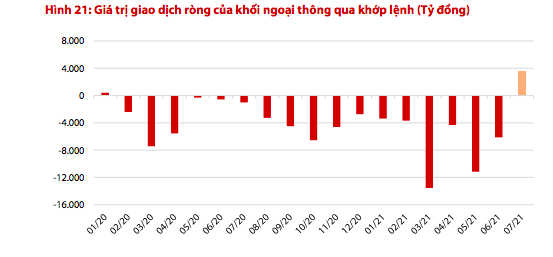

Cụ thể, trong tháng 7, nhà đầu tư nước ngoài đã mua ròng trở lại lần đầu tiên kể từ tháng 1 năm 2020 với tổng giá trị mua ròng là 3.602 tỷ đồng (tương đương 155 triệu USD). Trong đó, quỹ Fubon ETF là nhân tố chính khi ghi hút ròng 3.953 tỷ đồng (tương đương 171 triệu USD). Đại diện Fubon cho biết, họ đánh giá cao khả năng kiểm soát dịch Covid-19 và nỗ lực của Việt Nam trong việc phát triển thị trường chứng khoán, sử dụng hệ thống giao dịch mới để giải quyết vấn đề tắc nghẽn lệnh.

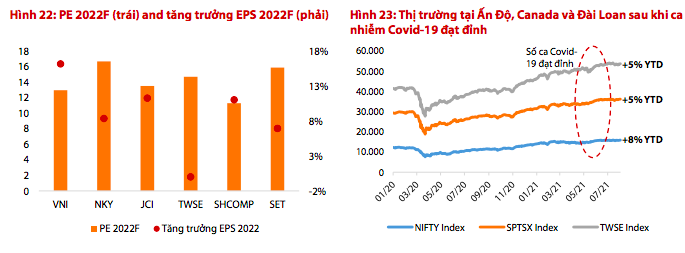

Theo quan điểm của VDSC, động thái của các nhà đầu tư nước ngoài là dễ hiểu khi thị trường Việt Nam có tiềm năng phục hồi mạnh mẽ sau khi kiểm soát dịch Covid-19 với PE dự phóng 2022F là 12,96 và tăng trưởng EPS 2022F 16,16% theo ước tính của Bloomberg. Mức tăng trưởng và định giá này là tương đối hấp dẫn nếu so với các quốc gia khác. Do đó, kỳ vọng dòng tiền từ khối ngoại sẽ giữ được xung lực trong tháng 7 để hỗ trợ thị trường khi triển vọng thị trường vẫn còn hấp dẫn.

Tâm lý thị trường tốt hơn nhờ khả năng tăng tốc tiêm chủng tại Tp.HCM.

Thành phố Hồ Chí Minh hiện là trung tâm kinh tế trọng điểm, chiếm 1/4 GDP cả nước. Do đó, tiến độ triển khai vắc xin sẽ là yếu tố quyết định để nới lỏng dần việc phong tỏa và bắt đầu tái khởi động các hoạt động kinh tế. Theo ước tính, chính quyền Tp.HCM có thể đạt được mục tiêu tiêm ít nhất một mũi cho 70% công dân trên tổng 9 triệu người dân vào tháng Tám. Do đó, kỳ vọng thị trường sẽ phản ứng tích cực với triển vọng kinh tế phục hồi vào năm 2022 nhờ việc đẩy nhanh tiến độ tiêm chủng tại Tp.HCM.

Hiện tại, việc thắt chặt cách ly đã cho thấy hiệu quả ban đầu khi số ca nhiễm Covid-19 hằng ngày có xu hướng giảm kể từ mức cao nhất vào ngày 27 tháng 7 với 10.774 ca. Do đó, VDSC kỳ vọng dịch bệnh sẽ dần được kiểm soát và các hoạt động kinh tế được đẩy mạnh trong quý 4 năm 2021 trong giả định cơ sở của chúng tôi.

Nhìn qua các thị trường thế giới, hầu hết thường diễn biến tích cực hơn khi số ca nhiễm đạt đỉnh. Cụ thể, thị trường chứng khoán các nước như Ấn Độ, Đài Loan và Canada có mức tăng từ 5% đến 8% khi số ca nhiễm hằng ngày đạt đỉnh. Hiện tại, xu hướng của Vn-Index cũng khá tương đồng khi thị trường đã hồi phục 1,6% từ ngày 27/7.

Tuy nhiên, kỳ vọng phục hồi sẽ gặp thách thức khi tình trạng giãn cách hiện tại kéo dài và các hoạt động của nền kinh tế sẽ không thể tái khởi động như dự kiến vào quý 4 năm 2021. Do đó, điều này sẽ tác động tiêu cực đến tâm lý thị trường.

Trong tháng này, VDSC kỳ vọng Vn-Index sẽ dao động trong khoảng 1.260 - 1.370.

Các cổ phiếu liên quan ngành tiêu dùng bao gồm MSN, MWG sẽ hỗ trợ Vn-Index dựa trên triển vọng kết quả kinh doanh quý 3 mạnh mẽ từ nhu cầu cao của người dân với các mặt hàng tiêu dùng, thực phẩm trong thời gian giãn cách. Ngoài ra, FPT cũng đang có cơ hội với triển vọng tăng trưởng cao khi việc chuyển đổi số sẽ càng được đẩy nhanh hơn trong bối cảnh dịch bệnh Covid-19.

Đối với nhóm cổ phiếu bất động sản, câu chuyện phát hành riêng lẻ của các cổ phiếu vốn hóa vừa (DIG, NLG), bán cổ phiếu quỹ (VHM) có thể dẫn dắt thị trường vào giai đoạn cuối quý 3 và quý 4/2021.

Đối với nhóm cổ phiếu ngân hàng, đà tăng mạnh như 6 tháng đầu năm 2021 sẽ khó lặp lại do nền cao của cùng kỳ năm ngoái và dự kiến tăng trưởng của nhóm này sẽ chậm lại trong quý 3 năm 2021.

VDSC giữ quan điểm trung lập với nhóm cổ phiếu Dầu khí khi đà tăng mạnh của giá dầu trong nửa đầu năm 2021 dự kiến sẽ chậm lại trong nửa cuối năm 2021. Đồng thời tiếp tục thận trọng với các cổ phiếu trong nhóm Du lịch và Giải trí do tác động mạnh mẽ của dịch bệnh Covid-19.

Đọc bài theo từ khoá

Cổ phiếu chip đưa chứng khoán Mỹ tăng điểm, giá dầu tiếp tục đi lên

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Ba (14/7), nhờ cổ phiếu chip được mua mạnh trở lại và số liệu lạm phát yếu hơn dự báo...

Giá vàng hồi phục sau báo cáo lạm phát Mỹ, SPDR Gold Trust mua ròng

Giá vàng thế giới tăng trở lại trong phiên giao dịch ngày thứ Ba (14/7), giữ vững mốc 4.000 USD/oz, sau khi báo cáo thống kê của Mỹ cho thấy lạm phát xuống thang...

Chuyên gia: Áp lực margin tăng cao, thị trường vẫn nghiêng về tiêu cực

Một số công ty chứng khoán đã công bố kết quả kinh doanh. Điểm đáng chú ý là dư nợ ký quỹ trong quý 2/2026 tiếp tục tăng so với quý 1. Điều này tạo áp lực tâm lý lên thị trường khi tỷ lệ ký quỹ đang ở mức cao...

Dòng tiền tổ chức tiếp tục gom hàng

Nhà đầu tư tổ chức trong nước hôm nay mua ròng 358,3 tỷ đồng. Tính riêng giao dịch khớp lệnh, khối này mua ròng 168,8 tỷ đồng.

Dragon Capital: Lãi suất đã tạo đỉnh, định giá thị trường đang ở vùng thấp nhất như thời Covid-19 năm 2020

Định giá P/E dự phóng năm 2026 ở mức 11,7x nhưng nhiều ngành đang được giao dịch ở mức thấp hơn đáng kể. Đây cũng là vùng thấp nhất về định giá, tương đương các đợt sụt giảm mạnh từng xuất hiện vào các năm 2020, 2022 và 2025...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...