-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xếp hạng tín nhiệm chuyển mình theo chu kỳ mới

Trong chu kỳ phát triển mới, thị trường trái phiếu doanh nghiệp sẽ chứng kiến những sự kiện chưa từng có gắn với hoạt động xếp hạng tín nhiệm, đó là nâng hạng hay hạ bậc tín nhiệm trái phiếu. Chất lượng hàng hóa trên thị trường được phân loại rõ rệt, phân định “hàng hiệu” hay “bình dân”...

Chia sẻ tại hội thảo “Phát triển thị trường trái phiếu doanh nghiệp tới 2030: Góc nhìn từ xếp hạng tín nhiệm” do Tạp chí Kinh tế Việt Nam/VNEconomy phối hợp với Moody’s Ratings và VIS Rating tổ chức ngày 17/5/2024 tại Hà Nội, ông Dương Đức Hiếu, Giám đốc, chuyên gia phân tích cao cấp Khối Xếp hạng và Nghiên cứu của VIS Rating, cho biết hoạt động xếp hạng tín nhiệm tại các thị trường trái phiếu doanh nghiệp khu vực châu Á diễn ra từ rất sớm. Sau khi có sự tham gia của hoạt động xếp hạng tín nhiệm nội địa, quy mô thị trường chứng kiến tốc độ tăng trưởng tính bằng con số chục lần.

“Thị trường trái phiếu doanh nghiệp tại các quốc gia châu Á có quy mô hàng trăm, hàng nghìn tỷ USD trong khi ở Việt Nam chỉ khoảng 40 tỷ USD, cho thấy tiềm năng phát triển còn rất lớn”, ông Hiếu nói.

XẾP HẠNG TÍN NHIỆM ĐANG Ở GIAI ĐOẠN KHỞI ĐẦU

Một báo cáo của Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính) đã công bố cho thấy năm 2023, tổng giá trị phát hành trái phiếu doanh nghiệp đã tham gia xếp hạng tín nhiệm đạt gần 27.000 tỷ đồng, gấp 10 lần năm 2022. Tuy nhiên, sự phát triển thị trường xếp hạng tín nhiệm tại Việt Nam vẫn ở những bước khởi đầu khi con số này mới chiếm khoảng 9% tổng khối lượng phát hành trái phiếu doanh nghiệp riêng lẻ năm vừa qua.

Mặt khác, so với mục tiêu đặt ra về quy mô thị trường trái phiếu doanh nghiệp đến năm 2030 đạt tối thiểu 25% GDP hay tương quan với thị trường trong khu vực, rõ ràng, quy mô của thị trường trái phiếu doanh nghiệp Việt Nam vẫn còn ở mức khiêm tốn. Hiện dư nợ toàn thị trường trái phiếu doanh nghiệp nước ta chỉ khoảng 10% GDP, trong khi các nước trong khu vực như Malaysia là 56% GDP, Singapore là 38% GDP, Thái Lan là 25% GDP…

Như vậy, các tổ chức xếp hạng tín nhiệm Việt Nam có thể hưởng lợi từ tiềm năng, dư địa tăng trưởng của thị trường trái phiếu và từ các quy định mới của Chính phủ liên quan đến thị trường trái phiếu.

Sang năm 2024, một trang mới mở ra với thị trường xếp hạng tín nhiệm bởi đây là yêu cầu bắt buộc đối với doanh nghiệp phát hành trái phiếu riêng lẻ ở một số trường hợp theo Nghị định số 65/2022/NĐ-CP ngày 16/9/2022, dựa trên quy mô và mức độ của hoạt động phát hành trái phiếu doanh nghiệp.

Cụ thể, xếp hạng tín nhiệm bắt buộc với doanh nghiệp phát hành trái phiếu có tổng giá trị trái phiếu theo mệnh giá huy động trong mỗi 12 tháng lớn hơn 500 tỷ đồng và lớn hơn 50% vốn chủ sở hữu căn cứ trên báo cáo tài chính kỳ gần nhất; hoặc tổng dư nợ trái phiếu theo mệnh giá tính đến thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu căn cứ trên báo cáo tài chính kỳ gần nhất.

Theo đánh giá của chuyên gia VIS Rating, một điểm mới rõ nét trong chu kỳ phát triển mới của thị trường trái phiếu doanh nghiệp, đó là hoạt động xếp hạng tín nhiệm và sự tham gia của các công ty xếp hạng tín nhiệm.

Đây là những điểm mới, hoàn toàn chưa diễn ra trong chu kỳ phát triển trước đó, khi xếp hạng tín nhiệm chưa phản ánh hết vấn đề cũng như những biến động nội tại ở doanh nghiệp.

Đánh giá về số lượng đơn vị xếp hạng tín nhiệm, theo ông Dương Đức Hiếu, dường như không có sự liên hệ giữa quy mô thị trường trái phiếu và số lượng các doanh nghiệp xếp hạng tín nhiệm nội địa, bởi những thị trường quy mô rất lớn như Nhật Bản, Hàn Quốc chỉ có khoảng 2-3 đơn vị xếp hạng tín nhiệm. Tại khu vực ASEAN, các quốc gia có thị trường lớn như Thái Lan hay Malaysia cũng chỉ có 2 đơn vị xếp hạng tín nhiệm.

BA GIÁ TRỊ NỔI TRỘI

Xếp hạng tín nhiệm đóng vai trò rất quan trọng trong sự phát triển của thị trường trái phiếu doanh nghiệp thông qua cung cấp thông tin đáng tin cậy về chất lượng của các nhà phát hành và các công cụ nợ.

Phân tích ba giá trị và lợi ích nổi trội mà xếp hạng tín nhiệm mang lại cho thị trường châu Á và Việt Nam, vị chuyên gia VIS Rating nêu rõ yếu tố thứ nhất là những thông tin trực quan của doanh nghiệp trong báo cáo xếp hạng tín nhiệm. Giá trị về mặt thông tin của xếp hạng tín nhiệm không được minh chứng, thể hiện rõ ràng trong chu kỳ phát triển trước.

Báo cáo xếp hạng tín nhiệm nêu rõ điểm số xếp hạng của doanh nghiệp, của trái phiếu, các hoạt động xếp hạng tín nghiệm gần nhất doanh nghiệp thực hiện, nâng hạng, hạ bậc hay triển vọng điểm số xếp hạng tín nghiệm.

“Để mang lại những thông tin trực quan này, VIS Rating phải nghiên cứu, phân tích chuyên sâu và trao đổi trực tiếp với các doanh nghiệp, ngân hàng để đưa ra các thông tin vào báo cáo phục vụ nhà đầu tư”, ông Hiếu nói.

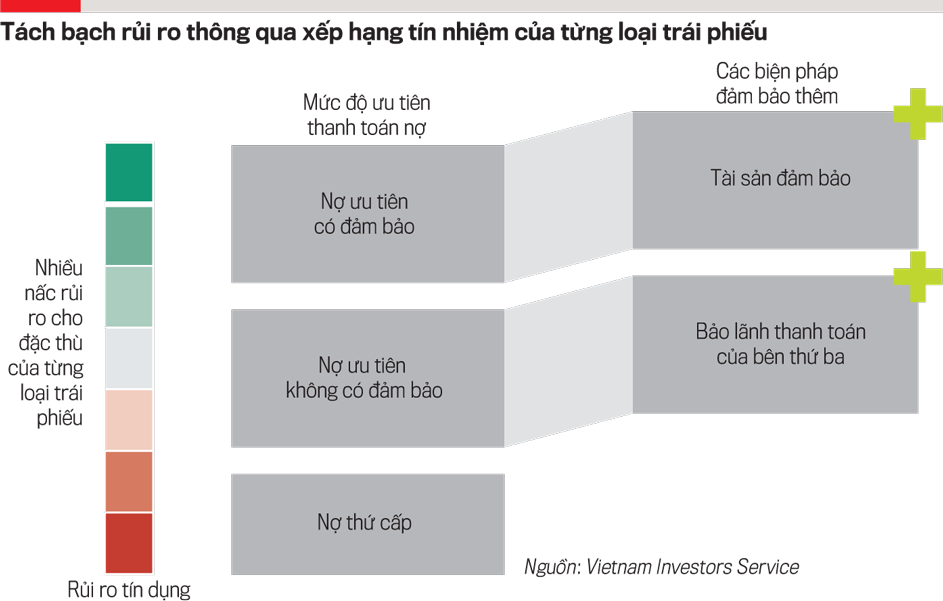

Thứ hai, tách bạch rủi ro từng loại trái phiếu.

Theo đại diện VIS Rating, điều này có nghĩa xếp hạng tín nhiệm sẽ phân loại chất lượng từng loại trái phiếu dựa trên rủi ro của đơn vị phát hành, mức độ ưu tiên thanh toán của trái phiếu hay dựa trên các biện pháp đảm bảo, tài sản đảm bảo, trái phiếu có bảo lãnh hay không có bảo lãnh.

Việt Nam mới dừng lại ở xếp hạng tín nhiệm nhà phát hành mà chưa yêu cầu cụ thể xếp hạng từng loại trái phiếu, điều này sẽ cần lưu ý hơn trong giai đoạn phát triển mới. Tuy nhiên, việc phân loại chất lượng sản phẩm chưa đem lại nhiều giá trị nếu không phân loại về định giá sản phẩm.

Thứ ba, một trong những giá trị lớn nhất của xếp hạng tín nhiệm là phân loại về định giá, nôm na là “hàng hiệu” và “hàng bình dân” sẽ định giá khác nhau...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 21-2024 phát hành ngày 20/05/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Đọc bài theo từ khoá

Mcredit ghi danh Top 5 Công ty tài chính tiêu dùng uy tín năm 2026

Công ty Tài chính Tín dụng tiêu dùng TNHH MB Shinsei (Mcredit) vừa được vinh danh Top 5 Công ty tài chính tiêu dùng uy tín năm 2026 do Vietnam Report công bố.

Sửa đổi 3 luật ngân hàng: Nâng cao an toàn hệ thống, tiệm cận chuẩn mực quốc tế

Trong bối cảnh yêu cầu tăng trưởng cao và hội nhập sâu rộng, Quốc hội đang xem xét sửa đổi đồng bộ ba luật quan trọng trong lĩnh vực ngân hàng nhằm hoàn thiện khuôn khổ pháp lý, nâng cao an toàn hệ thống. Các đại biểu đề xuất làm rõ các quy định về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền để nâng cao hiệu quả thực thi…

Giá vàng chững lại sau tin về Hormuz, SPDR Gold Trust vẫn mua ròng

Giá vàng thế giới không giữ được thành quả tăng trong phiên giao dịch ngày thứ Năm (6/8), do giá dầu tăng trở lại sau khi có tin Iran cân nhắc áp hạn chế ở eo biển Hormuz đối với tàu bè của các quốc gia “không thân thiện”...

Can thiệp tỷ giá đồng yên khó mang lại hiệu quả lâu dài?

Hầu hết các ý kiến trong cuộc khảo sát cho rằng để tạo ra một bước ngoặt thực sự cho đồng yên, Ngân hàng Trung ương Nhật Bản (BOJ) cần phải tăng lãi suất...

BIDV thúc đẩy giao thương Việt - Trung với dịch vụ thanh toán QR xuyên biên giới

Ngày 6/8/2026, tại Hà Nội, BIDV phối hợp cùng NAPAS và Weixin Pay (Wechat Pay) thuộc Tập đoàn Tencent công bố mở rộng triển khai dịch vụ thanh toán QR xuyên biên giới Việt Nam - Trung Quốc.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...