![[Interactive]: Toàn cảnh kinh tế Việt Nam quý 1/2026](https://premedia.vneconomy.vn/files/uploads/2026/04/04/d8c76cccd80b4b9eb1eecaa2f44753ca-80865.png?w=800)

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xu thế dòng tiền: Tin tốt có đủ nâng đỡ thị trường?

Mức tăng trưởng GDP quý 1/2026 tới 7,83% cho thấy sự ổn định vĩ mô vẫn tích cực, dù đi kèm một chút bất lợi khi CPI tháng 3 lập đỉnh 5 năm. Tuần tới FTSE cũng sẽ công bố kết quả rà soát giữa kỳ nâng hạng thị trường, hứa hẹn triển vọng lạc quan…

Những thông tin hỗ trợ trong nước xuất hiện đúng vào thời điểm căng thẳng Trung Đông có thể được đẩy lên cao hơn. Tổng thống Donald Trump trong bài phát biểu hôm 2/3 vừa qua đã thể hiện thông điệp rất cứng rắn và cuối tuần qua lại tiếp tục cảnh báo thời hạn 10 ngày để Iran mở lại eo biển Hormuz chỉ còn 48 giờ nữa…

Các chuyên gia cho rằng xung đột căng thẳng leo thang là điều mà các thị trường đã dự tính. Thị trường đã trải qua các đợt suy giảm và có sự chiết khấu hấp dẫn về mặt định giá, đồng thời cách tiếp cận thông tin cũng vững vàng hơn, phản ứng có thể không còn mang tính hoảng loạn như trước.

Thị trường có thể xuất hiện diễn biến điều chỉnh ngắn hạn, nhưng sự hoảng loạn như ngày 20-23/3 vừa qua khó lặp lại. VN-Index hiện vẫn đang có ngưỡng hỗ trợ là đáy ngắn hạn quanh 1600 điểm. Rủi ro thủng đáy này cần những sự kiện mang tính hệ thống hơn là những hành động quân sự từ xung đột.

Nguyễn Hoàng – VnEconomy

Thị trường chứng khoán toàn cầu tỏ ra khá thất vọng với bài phát biểu của Tổng thống Donald Trump hôm 2/3, trong nước cũng xuất hiện điều chỉnh 2 phiên cuối tuần. Thông điệp cứng rắn hơn trong “2-3 tuần tới”, thậm chí đến mức “trở về thời kỳ đồ đá” có khiến thị trường lo ngại hơn? Theo anh chị liệu thị trường có nhịp điều chỉnh mạnh tương tự ngày 20-23/3 vừa rồi?

Tôi cho rằng xác suất xảy ra một nhịp rơi hoảng loạn hơn 100 điểm như giai đoạn 20-23/3 là không quá cao. Thị trường đã có sự chuẩn bị tâm lý và mặt bằng giá cổ phiếu hiện tại đã chiết khấu phần lớn các tin tức tiêu cực này. Nhịp điều chỉnh hiện tại mang tính chất kiểm định lại sức chịu đựng của nhà đầu tư hơn là một cuộc tháo chạy mới.

Bà Hồ Nguyễn Thủy Tiên - Giám đốc Phòng Tư vấn đầu tư, Chứng khoán Rồng Việt

Thị trường chứng khoán toàn cầu phản ứng kém tích cực trước bài phát biểu ngày 2/3 của Donald Trump là diễn biến có thể dự báo, khi các thông điệp đưa ra mang tính cứng rắn hơn kỳ vọng và làm gia tăng mức độ bất định về chính sách trong ngắn hạn. Điều này phần nào kích hoạt tâm lý thận trọng của nhà đầu tư, thể hiện qua nhịp điều chỉnh tại nhiều thị trường, trong đó có Việt Nam vào cuối tuần.

Tuy nhiên, theo đánh giá của tôi, rủi ro hiện tại chủ yếu đến từ yếu tố tâm lý và thông tin, chưa phản ánh sự thay đổi mang tính hệ thống của dòng tiền hay điều kiện thanh khoản. Do đó, thị trường có thể tiếp tục biến động và điều chỉnh trong ngắn hạn, nhưng xác suất xảy ra một nhịp giảm sâu tương tự giai đoạn 20–23/3 là không cao, trừ khi xuất hiện thêm các cú sốc chính sách mạnh hơn hoặc rủi ro vĩ mô mang tính lan rộng.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Những phát biểu mang tính cứng rắn như vậy chắc chắn làm gia tăng mức độ bất định và khiến tâm lý thị trường trở nên thận trọng hơn, đặc biệt trong bối cảnh các yếu tố địa chính trị vốn đã nhạy cảm. Tuy nhiên, để lặp lại một nhịp điều chỉnh mạnh tương tự giai đoạn 20–23/3 tôi cho rằng xác suất thấp hơn và cần các yếu tố tiêu cực mang tính “kích hoạt”.

Điểm khác biệt hiện tại là thị trường đã phần nào trải qua các đợt suy giảm và có sự chiết khấu hấp dẫn về mặt định giá. Bên cạnh đó, cách tiếp cận thông tin cũng vững vàng hơn, phản ứng có thể không còn mang tính hoảng loạn như trước. Ngoài ra, dòng tiền vốn đang ở trạng thái thận trọng thời gian gần đây, với việc sử dụng đòn bẩy hạn chế, nên áp lực giải chấp nếu có sẽ khó lan rộng.

Dù vậy, rủi ro điều chỉnh vẫn hiện hữu nếu các phát biểu này đi kèm với hành động cụ thể hoặc diễn biến leo thang rõ ràng hơn trong thời gian tới.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Thông điệp cứng rắn của Tổng thống Donald Trump hôm 2/3 thực sự đã tạo ra một “gáo nước lạnh” đối với kỳ vọng về một giải pháp ngoại giao sớm cho xung đột Trung Đông. Cụm từ “trở về thời kỳ đồ đá” cho thấy khả năng Mỹ sẽ leo thang các biện pháp trừng phạt kinh tế và quân sự ở mức độ cao nhất. Điều này khiến thị trường lo ngại về một kịch bản chiến tranh tiêu hao kéo dài, gây đứt gãy chuỗi cung ứng năng lượng toàn cầu.

Tuy nhiên, tôi cho rằng xác suất xảy ra một nhịp rơi hoảng loạn hơn 100 điểm như giai đoạn 20-23/3 là không quá cao. Thị trường đã có sự chuẩn bị tâm lý và mặt bằng giá cổ phiếu hiện tại đã chiết khấu phần lớn các tin tức tiêu cực này. Nhịp điều chỉnh hiện tại mang tính chất kiểm định lại sức chịu đựng của nhà đầu tư hơn là một cuộc tháo chạy mới.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Theo quan điểm của tôi, trong giai đoạn hiện tại, nhà đầu tư trong nước cần tập trung nhiều hơn vào các yếu tố nền tảng, đặc biệt là diễn biến kinh tế vĩ mô quý 1/2026 và triển vọng quý 2/2026, cũng như khả năng duy trì tăng trưởng của doanh nghiệp trong bối cảnh còn nhiều yếu tố bất định.

Đáng chú ý, giá dầu thế giới tăng mạnh thời gian qua đã kéo theo giá xăng dầu trong nước liên tục điều chỉnh tăng, qua đó tạo áp lực lên lạm phát, chi phí sinh hoạt của người dân và chi phí sản xuất – kinh doanh của doanh nghiệp. Đồng thời, những biến động này cũng tiềm ẩn rủi ro đối với an ninh năng lượng và ổn định kinh tế vĩ mô, ảnh hưởng lan tỏa tới nhiều lĩnh vực như sản xuất, xuất khẩu, du lịch, thu hút FDI, thị trường tài chính – tiền tệ và tăng trưởng kinh tế nói chung. Đây đều là những yếu tố có tác động trực tiếp đến hoạt động và kết quả kinh doanh của doanh nghiệp niêm yết.

Về diễn biến thị trường, tôi cho rằng khả năng xuất hiện một nhịp điều chỉnh mạnh tương tự giai đoạn 20–23/03 là không cao, khi tâm lý nhà đầu tư đã phần nào ổn định hơn sau cú sốc liên quan đến nguồn cung năng lượng. Tuy nhiên, trong bối cảnh các yếu tố rủi ro và bất định vẫn hiện hữu, việc tìm kiếm cơ hội tăng trưởng rõ nét trong ngắn hạn sẽ gặp nhiều thách thức.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Theo tôi một phiên biến động mạnh cũng có thể diễn ra ở phiên giao dịch đầu tuần tới. Khu vực giao động của các chỉ số chứng khoán quanh mốc 1680 – 1690 điểm trước khi mà kịch bản tăng điểm trở lại mốc 1700 – 1710 điểm được tính đến cuối tuần. Thị trường khó có thể lặp lại kịch bản tương tự ngày 20 – 23/03 nhưng vẫn đang vận động trong vùng điều chỉnh tích lũy để hồi phục đi lên sau khi chỉ số VN-Index tạo đáy kép ở giai đoạn tháng 3.

Nguyễn Hoàng – VnEconomy

Thị trường sẽ đón nhận và phản ứng với thông tin vĩ mô quý 1/2026 từ tuần tới. Các số liệu này đã phản ánh những khó khăn từ cuộc xung đột Trung Đông? Có số liệu nào khiến anh chị lo ngại?

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Các số liệu vĩ mô quý 1/2026 đã phần nào phản ánh tác động từ xung đột Trung Đông, nhưng chưa hẳn là toàn bộ nếu căng thẳng tiếp tục kéo dài. Điểm dễ thấy nhất là áp lực lạm phát đã quay trở lại, khi CPI tháng 3 tăng lên 4.65%, chủ yếu do chi phí vận tải và năng lượng tăng mạnh. Điều này cho thấy tác động từ giá dầu và gián đoạn nguồn cung năng lượng bắt đầu lan sang nền kinh tế thực. Đồng thời, tăng trưởng GDP có dấu hiệu chậm lại so với quý trước (chưa đạt trên 8%).

Một điểm đáng lưu ý khác là cán cân thương mại chuyển sang thâm hụt, khi nhập khẩu tăng nhanh hơn xuất khẩu, hàm ý cấu trúc thương mại cũng bị ảnh hưởng. Tuy nhiên, ở chiều tích cực, các trụ cột như tiêu dùng và FDI vẫn duy trì tăng trưởng, cho thấy nền tảng nội tại chưa bị suy yếu đáng kể.

Điểm cần thận trọng hơn tôi cho rằng lạm phát đang quay lại trong khi dư địa chính sách tiền tệ hạn chế, khiến khả năng hỗ trợ tăng trưởng bị thu hẹp. Bên cạnh chi phí đầu vào tăng kéo dài (đặc biệt là giá năng lượng) có thể tiếp tục bào mòn biên lợi nhuận doanh nghiệp và ảnh hưởng đến quý sau. Thêm vào đó, tín dụng đang tăng nhanh hơn huy động sẽ tạo áp lực lớn lên thanh khoản hệ thống ngân hàng, khiến mặt bằng lãi suất cho vay khó giảm.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Các số liệu vĩ mô Quý 1/2026 sẽ là tấm gương phản chiếu chân thực nhất mức độ tổn thương của nền kinh tế trước cú sốc Trung Đông. Tôi đặc biệt lo ngại về hai chỉ số: Chỉ số giá tiêu dùng (CPI) và Cán cân thương mại. Giá dầu neo cao kéo dài chắc chắn đã ngấm vào chi phí vận tải và sản xuất, tạo áp lực lạm phát chi phí đẩy hiện hữu hơn bao giờ hết. Bên cạnh đó, nếu kim ngạch xuất khẩu sang các thị trường trọng điểm sụt giảm do chi phí logistics tăng vọt, nó sẽ ảnh hưởng trực tiếp đến triển vọng tăng trưởng GDP. Đây là những con số có thể khiến các định chế tài chính phải hạ dự báo lợi nhuận của khối doanh nghiệp niêm yết trong các quý tiếp theo, gây áp lực lên định giá thị trường.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Theo đánh giá của tôi, thị trường hiện chưa phản ánh đầy đủ những tác động tiêu cực từ xung đột Trung Đông. Đây là khu vực trung tâm năng lượng của thế giới, nên các diễn biến địa chính trị đã đẩy giá dầu tăng mạnh do gián đoạn nguồn cung, ảnh hưởng đến hoạt động khai thác và làm chậm tiến độ phát triển các dự án mới.

Việc giá dầu duy trì ở mức cao đã tạo áp lực đáng kể lên chi phí đầu vào của nền kinh tế. Trên phạm vi toàn cầu, lạm phát tại châu Âu có dấu hiệu gia tăng, với chỉ số giá tiêu dùng (CPI) của Eurozone tháng 3/2026 tăng 2,5% so với cùng kỳ năm ngoái. Ở trong nước, chỉ số PMI tháng 3 giảm xuống 51,2 điểm so với mức 54,3 điểm của tháng trước, phản ánh tốc độ mở rộng sản xuất chậm lại.

Cụ thể, chi phí đầu vào trong ngành sản xuất tại Việt Nam tăng nhanh hơn trong tháng 3, trong khi tăng trưởng đơn hàng mới và sản lượng đều có xu hướng chững lại. Đồng thời, thời gian giao hàng của nhà cung cấp kéo dài và mức độ lạc quan trong hoạt động kinh doanh giảm xuống mức thấp nhất trong vòng 6 tháng. Những yếu tố này cho thấy tác động lan tỏa của xung đột Trung Đông đã bắt đầu phản ánh rõ hơn vào hoạt động sản xuất – kinh doanh.

Do đó, điều tôi quan tâm nhiều hơn là xu hướng. Khi nào giá dầu sẽ bắt đầu xu hướng giảm và khả năng hình thành mặt bằng giá mới. Điều này phụ thuộc nhiều yếu tố bất định ở Trung Đông mà cụ thể khi nào Eo biển Hormuz hoạt động bình thường trở lại, sản lượng dầu khí ở Trung Đông trở lại mức ổn định, bình thường trước cuộc chiến. Đồng thời, các số liệu kinh tế vĩ mô của tháng 4/2026 sẽ đóng vai trò quan trọng trong việc đánh giá đầy đủ hơn mức độ tác động của các yếu tố bất định hiện nay, ảnh hưởng lên doanh nghiệp và nền kinh tế.

Ngoài ra tôi cũng lo ngại rằng, tỉ lệ dư nợ ký quỹ toàn thị trường sau khi có báo cáo quý 1/2026 vẫn có thể vẫn tiếp tục tăng so với cuối năm 2026.

Điểm cần thận trọng hơn tôi cho rằng lạm phát đang quay lại trong khi dư địa chính sách tiền tệ hạn chế, khiến khả năng hỗ trợ tăng trưởng bị thu hẹp. Bên cạnh chi phí đầu vào tăng kéo dài (đặc biệt là giá năng lượng) có thể tiếp tục bào mòn biên lợi nhuận doanh nghiệp và ảnh hưởng đến quý sau.

Bà Hồ Nguyễn Thủy Tiên - Giám đốc Phòng Tư vấn đầu tư, Chứng khoán Rồng Việt

Thị trường trong tuần tới sẽ bước vào giai đoạn “định giá lại kỳ vọng” khi các số liệu vĩ mô quý 1/2026 được công bố đồng loạt, tuy nhiên cần lưu ý rằng phần lớn dữ liệu hiện tại mới chỉ phản ánh giai đoạn đầu của cú sốc địa chính trị từ Trung Đông, do độ trễ của nền kinh tế. Những tác động trực diện nhất bước đầu có thể quan sát qua nhóm chỉ số giá năng lượng, CPI và cán cân thương mại, trong khi các chỉ báo mang tính dẫn dắt như PMI sản xuất, đơn hàng xuất khẩu mới hay tồn kho doanh nghiệp sẽ cho thấy rõ hơn mức độ lan tỏa trong các quý tiếp theo.

Cụ thể, áp lực đáng chú ý nhất đến từ kênh lạm phát chi phí đẩy khi giá dầu và chi phí vận tải có xu hướng tăng, điều này khiến CPI nhích lên và ảnh hưởng đến kỳ vọng nới lỏng chính sách tiền tệ. Bên cạnh đó, nếu PMI có dấu hiệu suy yếu hoặc dao động quanh ngưỡng 50, kết hợp với tăng trưởng xuất khẩu chậm lại, đây sẽ là tín hiệu cho thấy khu vực sản xuất bắt đầu chịu tác động từ gián đoạn chuỗi cung ứng và cầu bên ngoài suy yếu. Ngoài ra, một yếu tố cần theo dõi là tăng trưởng tín dụng và mặt bằng lãi suất thực, bởi nếu chi phí vốn duy trì ở mức cao trong khi cầu tín dụng yếu, quá trình phục hồi kinh tế có thể bị kéo dài.

Dù vậy, ở thời điểm hiện tại, tôi cho rằng các rủi ro vẫn mang tính cục bộ và có thể kiểm soát, chưa đủ để tạo ra cú sốc lớn đối với thị trường. Phản ứng của thị trường vì thế có thể nghiêng về hướng phân hóa và thận trọng hơn, thay vì một nhịp điều chỉnh mạnh trên diện rộng.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Có lẽ những dữ liệu kinh tế vĩ mô phản ánh rõ nét nhất là quý 2 trở đi khi tình hình giá cả, lạm phát của kinh tế thế giới và Việt Nam. Kết quả kinh doanh quý 1/2026 của doanh nghiệp vẫn đang cho thấy những tín hiệu phân hóa có những số liệu trái chiều. Tăng trưởng GDP quý 2, chỉ số CPI, tình hình xuất nhập khẩu, biến động tỷ giá, tình hình giải ngân vốn FDI… là những dữ liệu mà các nhà đầu tư quan tâm. Chính sách tiền tệ và động thái của các ngân hàng trung ương là điều mà chúng ta cần theo dõi sát sao để chúng ta có thể đưa ra các kế hoạch giải ngân hay quản lý danh mục phù hợp. Triển vọng kinh tế và chính sách tiền tệ phù thuộc nhiều vào diễn biến căng thẳng khu vực Trung Đông – tình hình xung đột leo thang hay “hạ nhiệt” có mối quan hệ mật thiết đến triển vọng kinh tế toàn cầu, khu vực và Việt nam trong năm 2026.

Nguyễn Hoàng – VnEconomy

Giá dầu hiện đang neo cao sát mức 110 USD/thùng và triển vọng giải tỏa tuyến đường vận chuyển cũng như khôi phục năng lực sản xuất vẫn rất mịt mờ, chưa kể rủi ro trả đũa nếu xung đột leo thang, đồng nghĩa với thời gian duy trì giá cao sẽ còn kéo dài. Trong khi đó cổ phiếu dầu khí hầu hết đã đạt đỉnh từ đầu tháng 3 và trải qua nhịp điều chỉnh khá mạnh. Liệu có thể quay lại với cổ phiếu dầu khí lúc này?

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

Mặc dù giá dầu Brent sát ngưỡng 110 USD/thùng là môi trường kinh doanh lý tưởng, nhưng việc quay lại với cổ phiếu Dầu khí lúc này cần sự chọn lọc cực kỳ khắt khe. Thực tế, nhóm này đã phản ứng thái quá trong nhịp tăng đầu tháng 3 và hiện đang chịu áp lực chốt lời khi dòng tiền ngắn hạn rút lui. Nhà đầu tư chỉ nên cân nhắc giải ngân tại các nhịp điều chỉnh sâu vào các mã thượng nguồn có câu chuyện tăng trưởng từ dự án nội địa (như Lô B Ô Môn) hoặc các doanh nghiệp vận tải dầu khí có hợp đồng thuê tàu dài hạn với mức cước cố định cao. Rủi ro trả đũa quân sự vẫn hiện hữu, khiến giá dầu có thể biến động hình cực mạnh, do đó chiến lược mua đuổi không còn phù hợp. Ưu tiên quan sát các ngưỡng hỗ trợ kỹ thuật cứng thay vì mua theo tin tức chiến sự.

Bà Hồ Nguyễn Thủy Tiên - Giám đốc Phòng Tư vấn đầu tư, Chứng khoán Rồng Việt

Trong bối cảnh giá dầu duy trì quanh vùng 100–110 USD/thùng, rõ ràng nền tảng cơ bản của nhóm dầu khí vẫn đang ở trạng thái thuận lợi, đặc biệt khi các yếu tố như gián đoạn nguồn cung, rủi ro địa chính trị tại Trung Đông và khả năng phục hồi sản lượng còn hạn chế chưa có dấu hiệu cải thiện rõ ràng. Tuy nhiên, diễn biến của cổ phiếu dầu khí thời gian qua cho thấy giá đã phản ánh phần lớn kỳ vọng tích cực này từ khá sớm, khi nhiều mã đạt đỉnh ngay từ đầu tháng 3 và sau đó bước vào nhịp điều chỉnh. Cơ hội vẫn tồn tại, nhưng sẽ mang tính phân hóa rõ rệt. Các doanh nghiệp thượng nguồn và trung nguồn (khai thác, dịch vụ khoan, vận chuyển) thường hưởng lợi trực tiếp và sớm hơn từ giá dầu cao, trong khi nhóm hạ nguồn có thể chịu áp lực chi phí đầu vào. Ngoài ra, những doanh nghiệp có backlog lớn, hợp đồng dài hạn hoặc gắn với chu kỳ đầu tư công năng lượng sẽ có độ ổn định cao hơn trong bối cảnh biến động.

Vì vậy, nhà đầu tư có thể xem xét quay lại nhóm dầu khí, nhưng không nên tiếp cận theo hướng “đuổi theo giá dầu”, mà cần chờ các nhịp điều chỉnh để tích lũy dần ở mức định giá hợp lý.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Diễn biến giá cổ phiếu thường phản ánh kỳ vọng sớm hơn, có thể thấy, việc nhiều mã nhóm Dầu khí đã tạo đỉnh từ đầu tháng 3 và bước vào nhịp điều chỉnh cho thấy thông tin tích cực đã phần nào được chiết khấu. Ở thời điểm hiện tại, nhóm này đang vận động tương quan cùng chiều với diễn biến thị trường chung, thay vì phân hóa như giai đoạn trước. Vì vậy, áp lực điều chỉnh hiện tại không chỉ đến từ yếu tố riêng ngành mà còn mang tính đồng pha với xu hướng chung. Trong bối cảnh đó, việc tham gia sớm tiềm ẩn rủi ro khi xu hướng giảm chính chưa kết thúc.

Theo tôi cách tiếp cận phù hợp hơn là nên chờ các tín hiệu xác nhận rõ ràng về việc kết thúc pha điều chỉnh, chẳng hạn như hình thành nền giá ổn định hoặc xuất hiện các điểm phá vỡ kháng cự đi kèm thanh khoản đồng thuận. Khi đó, xác suất cho một nhịp tăng mới sẽ đáng tin cậy hơn, thay vì tham gia trong trạng thái chưa được xác nhận.

Điều tôi quan tâm nhiều hơn là xu hướng. Khi nào giá dầu sẽ bắt đầu xu hướng giảm và khả năng hình thành mặt bằng giá mới.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Sau khi thiết lập đỉnh trong tháng 3, nhóm cổ phiếu dầu khí đã trải qua nhịp điều chỉnh khá mạnh, phản ánh đặc điểm biến động ngắn hạn mang tính đầu cơ của dòng tiền trong giai đoạn trước đó. Hiện nay, nhiều mã đã quay trở lại vùng giá tương đương thời điểm trước khi bước vào nhịp tăng mạnh trong giai đoạn đầu tháng 1–2/2026.

Ở góc độ định giá, một số cổ phiếu đầu ngành đã về mức tương đối hợp lý hơn, qua đó có thể bắt đầu được đưa vào danh sách quan tâm với mức độ rủi ro được cải thiện so với trước. Tuy nhiên, trong bối cảnh hiện tại, khi các yếu tố bất định vẫn chi phối diễn biến thị trường, việc tìm kiếm cơ hội tăng trưởng mạnh trong ngắn hạn là không dễ dàng.

Do đó, nhà đầu tư có thể cân nhắc chờ thêm thông tin từ kết quả kinh doanh quý 1/2026 để đánh giá rõ hơn các yếu tố cơ bản và triển vọng của doanh nghiệp trong ngành. Trường hợp xem xét giải ngân trở lại, nên ưu tiên tiếp cận thận trọng với tỷ trọng dưới mức trung bình, nhằm kiểm soát rủi ro trong bối cảnh thị trường còn nhiều biến động.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Nhóm cổ phiếu Dầu khí chỉ đang ở pha điều chỉnh và vẫn là nhóm cổ phiếu tiềm năng và đáng chú ý trong năm 2026. Giai đoạn quý 2 vẫn là thời điểm chọn ngành, chọn cổ phiếu để mua và nắm giữ thậm chí là giao dịch ngắn hạn và nhóm cổ phiếu dầu khí cũng là một lựa chọn ưu tiên theo dõi sát sao.

Nguyễn Hoàng – VnEconomy

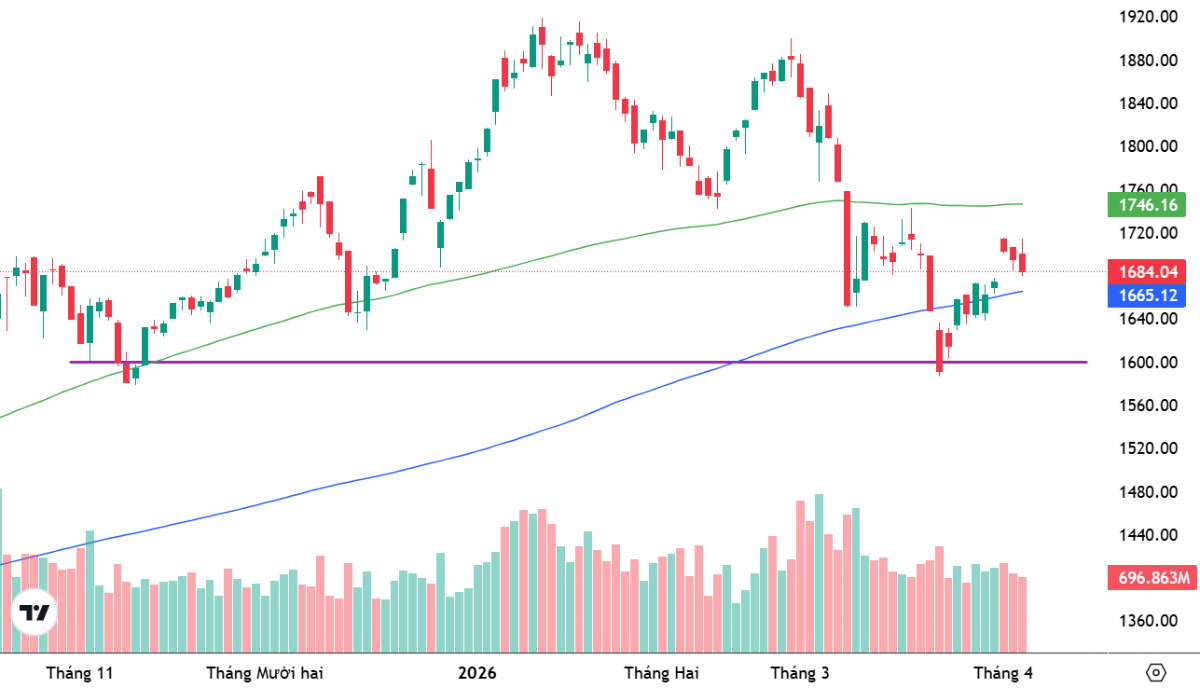

Thị trường chững đà tăng cuối tuần qua sau khi VN-Index quay trở lại vùng quanh ngưỡng cao của nhịp phục hồi đầu tiên hồi giữa tháng 3. Về mặt kỹ thuật VN-Index vẫn đang có vùng đáy ngắn hạn quanh 1600 điểm. Anh chị đánh giá kịch bản thị trường kiểm định lại đáy này như thế nào? Liệu có rủi ro nào đủ lớn khiến VN-Index “thủng đáy”?

Bà Hồ Nguyễn Thủy Tiên - Giám đốc Phòng Tư vấn đầu tư, Chứng khoán Rồng Việt

Thị trường chững lại khi VN-Index tiệm cận vùng đỉnh của nhịp hồi giữa tháng 3 là diễn biến tương đối bình thường, phản ánh áp lực chốt lời ngắn hạn sau một giai đoạn phục hồi nhanh. Về mặt kỹ thuật, vùng quanh 1600 điểm hiện vẫn đóng vai trò là vùng hỗ trợ ngắn hạn quan trọng, nơi đã hình thành đáy gần nhất và cũng là điểm cân bằng của dòng tiền trong giai đoạn trước.

Theo đánh giá của tôi, kịch bản kiểm định lại vùng 1600 điểm là hoàn toàn có thể xảy ra, đặc biệt trong bối cảnh thị trường đang bước vào giai đoạn nhạy cảm với thông tin vĩ mô (dữ liệu quý 1, diễn biến giá dầu, chính sách quốc tế). Tuy nhiên, việc “test lại đáy” trong trường hợp này mang tính kỹ thuật nhiều hơn, nhằm kiểm tra độ bền của dòng tiền, thay vì là tín hiệu đảo chiều xu hướng.

Rủi ro để VN-Index “thủng đáy” 1600 điểm theo tôi hiện chưa cao, trừ khi xuất hiện đồng thời các yếu tố bất lợi mang tính hệ thống, chẳng hạn: (i) cú sốc mạnh từ bên ngoài như leo thang địa chính trị khiến giá năng lượng tăng đột biến và kéo theo lạm phát, (ii) thanh khoản toàn cầu bị siết nhanh hơn kỳ vọng (ví dụ chính sách từ Federal Reserve đảo chiều sang thắt chặt rõ rệt), hoặc (iii) các chỉ số vĩ mô trong nước suy yếu đồng loạt, ảnh hưởng trực tiếp đến kỳ vọng lợi nhuận doanh nghiệp.

Việc “test lại đáy” trong trường hợp này mang tính kỹ thuật nhiều hơn, nhằm kiểm tra độ bền của dòng tiền, thay vì là tín hiệu đảo chiều xu hướng.

Ông Phan Tấn Nhật – Chuyên gia Chiến lược thị trường Công ty CP Chứng khoán SHS

Về mặt kỹ thuật, sau nhịp điều chỉnh mạnh từ vùng 1900 điểm về dưới 1600 điểm, VN-Index đã có sự phục hồi nhất định và hiện đang bước vào giai đoạn tích lũy trong biên độ hẹp. Vùng hỗ trợ ngắn hạn của chỉ số được xác định quanh 1650 - 1670 điểm, tương ứng với các vùng giá thấp trong ngày 9/3/2026 và vùng giá trung bình 200 phiên, vùng kháng cự 1720 điểm -1740 điểm.

VN-Index hiện đang chịu ảnh hưởng lớn từ số ít cổ phiếu vốn hóa lớn. Trong khi đa phần xu hướng giá, dòng tiền của các nhóm ngành đều suy yếu. Do đó, trong giai đoạn hiện nay, nhà đầu tư sẽ rất khó để tìm kiếm các cơ hội tăng trưởng tốt trong bối cảnh nhiều yếu tố rủi ro, bất định vẫn chi phối thị trường tài chính. Với VN-Index trong trường hợp chịu áp lực bán mạnh, chỉ số không giữ được vùng hỗ trợ 1650 điểm và vùng giá trung bình 200 phiên thì sẽ tiếp tục chịu áp lực điều chỉnh về quanh 1600 điểm.

Rủi ro khiến VN-Index vùng đáy quanh 1600 điểm là có, vì theo xu hướng giá khi VN-Index vượt lên vùng đỉnh lịch sử năm 2022 quanh 1535 điểm thì sẽ có thời điểm, giai đoạn điều chỉnh kiểm định vùng này. Điều này có thể xảy ra nếu giá dầu Brent tiếp tục tăng mạnh vượt mốc đỉnh cũ quanh 120 USD/thùng và thông tin về dự nợ margin cuối Quí 1/2026 vẫn tăng mạnh so với cuối năm 2025. Nhà đầu tư nếu duy trì tỉ trọng cao, nên quản trị rủi ro danh mục, đánh giá từng cổ phiếu cụ thể nếu có, để có quyết định đầu tư hợp lý.

Bà Nguyễn Thị Mỹ Liên - Trưởng phòng Phân tích, Công ty CP Chứng khoán Phú Hưng

Theo tôi khả năng VN-Index kiểm định lại vùng đáy ngắn hạn quanh 1600 điểm cần được tính đến. Tâm lý thận trọng vẫn chi phối khi thanh khoản duy trì mức thấp và độ rộng thị trường có dấu hiệu suy yếu trở lại. Bên cạnh, việc thiếu vắng nhóm dẫn dắt rõ ràng khiến các nhịp hồi phục thiếu đi điểm tựa. Dù vậy, rủi ro “thủng đáy” tôi cho rằng xác suất thấp hơn, trừ khi xuất hiện các yếu tố bất lợi đủ lớn.

Diễn biến căng thẳng địa chính trị phần nào đã được thị trường chiết khấu, trong khi các nỗ lực điều tiết và ổn định từ Chính phủ đang là yếu tố hỗ trợ đáng chú ý. Bộ Ngoại giao vừa thông tin Việt Nam có làm việc với các bên, trong đó có Iran, để tạo thuận lợi cho các tàu, đặc biệt là tàu chở dầu lưu thông. Thêm vào đó, thị trường có thể nhận được yếu tố hỗ trợ trong tuần khi gần đến thời điểm công bố kết quả rà soát nâng hạng giữa kỳ của FTSE. Kỳ vọng này sẽ giúp cải thiện tâm lý ngắn hạn và thúc đẩy dòng tiền quay lại, đặc biệt nếu xuất hiện tín hiệu tích cực từ khối ngoại.

Ông Nghiêm Sỹ Tiến – Chuyên viên chiến lược đầu tư, Chứng khoán KBSV

VN-Index hiện đang ở trạng thái giằng co khi quay lại vùng đỉnh của nhịp hồi phục tháng 3. Kịch bản thị trường quay lại kiểm định đáy ngắn hạn 1600 điểm là hoàn toàn khả thi trong bối cảnh thanh khoản vẫn duy trì ở mức thấp và khối ngoại chưa ngừng bán ròng.

Một rủi ro đủ lớn để khiến VN-Index thủng đáy 1600 điểm chính là sự kết hợp giữa lạm phát vượt kỳ vọng dẫn đến việc thắt chặt tiền tệ đột ngột của Ngân hàng Nhà nước và tình trạng phong tỏa hoàn toàn eo biển Hormuz kéo dài trên 1 tháng. Nếu một trong hai biến số này xảy ra, áp lực giải chấp diện rộng có thể quay trở lại.

Tuy nhiên, ở góc độ tích cực, ngưỡng 1600 điểm đang là vùng định giá P/E khá hấp dẫn (quanh 11-12 lần), đủ để kích hoạt dòng tiền đầu tư giá trị nhập cuộc nâng đỡ thị trường.

Ông Lê Đức Khánh - Giám đốc phân tích, Chứng khoán VPS

Trong pha điều chỉnh “khá” hồi tháng 3 khi VN-Index điều chỉnh từ khu vực 1900 – 1910 điểm về quanh mốc 1600 – 1650 điểm thì khả năng hồi phục trở lại cho dù không quá mạnh mẽ nhưng thị trường chung vẫn cần hồi phục cân bằng trở lại để trở về ngưỡng hỗ trợ quanh mốc 1650 – 1700 điểm trở lên, cho dù một số ngành nghề tăng điểm trong khi số khác vẫn cần thời gian để điều chỉnh tích lũy.

Rủi ro mà các nhà đầu tư đang nghĩ tới có lẽ là xung đột Mỹ - Iran leo thang, tâm lý thị trường vốn vẫn “nhạy cảm” với mỗi động thái mới gây ra sự bất ổn trong khu vực và thị trường tài chính, chứng khoán toàn cầu “phản ứng” quá đà và biến động mạnh. Đây cũng chính là lý do mà các nhà đầu tư ưu tiên việc kiểm soát danh mục, tỷ trọng cổ phiếu nắm giữ, chú ý đến quản trị rủi ro hơn là việc mua gì để có lãi thế nào….

Bài liên quan

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=600&h=360&mode=crop)

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...