Sau những vi phạm của kiểm toán độc lập đối với hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ, trong tờ trình sửa đổi Luật Kiểm toán độc lập, Bộ Tài chính đề xuất tăng nặng hình thức xử phạt đối với nhữngtrường hợp vi phạm. Giới phân tích đánh giá đây là biện pháp nghiêm khắc nhằm đưa hoạt động kiểm toán độc lập vào nề nếp và chuyên nghiệp hơn...

Cơ quan quản lý đã gia tăng hoạt động thanh kiểm tra và “nhắm” vào các công ty kiểm toán cho doanh nghiệp phát hành trái phiếu riêng lẻ.

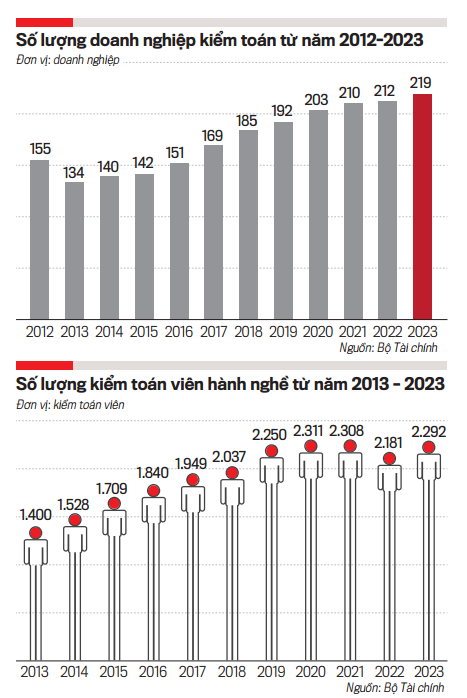

Sự phát triển của thị trường tài chính cùng các yêu cầu ngày càng cao về tính tuân thủ, minh bạch thông tin tài chính của doanh nghiệp đang tạo ra nhiều cơ hội cho doanh nghiệp kiểm toán độc lập, số lượng kiểm toán viên, các doanh nghiệp kiểm toán tăng lên qua các năm. Thống kê của Bộ Tài chính cho thấy tính đến tháng 6/2024, cả nước có 2.420 kiểm toán viên hành nghề, chiếm khoảng 39% số người có chứng chỉ kiểm toán viên. Số lượng doanh nghiệp kiểm toán được cấp giấy chứng nhận đủ điều kiện cung cấp dịch vụ kiểm toán là hơn 220.

SIẾT CHẶT KIỂM TRA DOANH NGHIỆP RỦI RO

Qua công tác giám sát cho thấy dù các doanh nghiệp cải thiện đáng kể về kiểm soát chất lượng hàng năm nhưng thực tế chất lượng dịch vụ kiểm toán độc lập tại một số doanh nghiệp còn nhiều hạn chế. Vẫn còn tồn tại báo cáo tài chính đã được kiểm toán viên chấp nhận nhưng sau đó vẫn phát hiện có sai phạm, gian lận.

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, cán bộ Cục Quản lý, giám sát kế toán, kiểm toán (Bộ Tài chính) cho biết những năm gần đây, khi xảy ra các sai phạm liên quan đến huy động trái phiếu doanh nghiệp và nhà phát hành sử dụng vốn huy động sai mục đích, gây nhiều rủi ro cho lượng lớn nhà đầu tư và người dân, cơ quan quản lý đã gia tăng hoạt động thanh kiểm tra và “nhắm” vào các công ty kiểm toán cho doanh nghiệp phát hành trái phiếu riêng lẻ. Điều này buộc công ty kiểm toán độc lập phải thận trọng hơn khi cung cấp dịch vụ.

Sau hai vụ sai phạm lớn trên thị trường trái phiếu doanh nghiệp mà đằng sau có sự móc ngoặc của kiểm toán viên, Cục Quản lý, giám sát kế toán, kiểm toán phối hợp cùng Ủy ban Chứng khoán Nhà nước thực hiện các cuộc kiểm tra mở rộng tại các công ty kiểm toán này, không chỉ kiểm tra trực tiếp các hồ sơ kiểm toán của hai vụ án Tân Hoàng Minh và Vạn Thịnh Phát, mà còn kiểm tra hồ sơ kiểm toán các doanh nghiệp được kiểm toán khác.

Kết quả kiểm tra cho thấy nhiều hồ sơ không đạt yêu cầu, cơ quan quản lý ban hành nhiều quyết định đình chỉ hành nghề với doanh nghiệp, kiểm toán viên có thời hạn theo quy định.

Thực tế cho thấy, kiểm toán viên dính dáng đến sai phạm trong vụ án xảy ra tại Tập đoàn Tân Hoàng Minh đều đã bị đình chỉ hành nghề kiểm toán trước khi bị xử lý hình sự.

Đơn cử, Bùi Ngọc Lân, Giám đốc Công ty Kiểm toán Nam Việt bị đình chỉ hành nghề kiểm toán 30 tháng trước khi bị xử lý hình sự, từ ngày 22/7/2022 đến ngày 21/1/2025; Nguyễn Thị Hải, Phó Tổng giám đốc Công ty CPA Hà Nội, bị đình chỉ hành nghề hai năm, từ ngày 22/7/2022 đến ngày 21/7/2024.

Trong vụ Vạn Thịnh Phát, Lý Quốc Trung, Phó Tổng Giám đốc, kiểm toán viên Công ty kiểm toán A&C, phụ trách cuộc kiểm toán báo cáo tài chính năm 2019 của Công ty cổ phần Dịch vụ - Thương mại TP.HCM (Setra Corp) cũng bị đình chỉ hành nghề kiểm toán 1 năm, từ ngày 1/1-31/12/2024; Phạm Hoa Đăng, kiểm toán viên Công ty kiểm toán A&C, cũng bị đình chỉ cùng thời gian này.

Về xử lý vi phạm chất lượng dịch vụ kiểm toán, từ năm 2013 đến nay, thống kê của Bộ Tài chính cho thấy có 114 kiểm toán viên bị đình chỉ hành nghề kiểm toán do vi phạm nghiêm trọng chuẩn mực kiểm toán hoặc không có đủ số giờ cập nhật kiến thức hàng năm theo quy định.

Cùng với đó, 03 doanh nghiệp kiểm toán bị đình chỉ kinh doanh dịch vụ kiểm toán do vi phạm nghiêm trọng chuẩn mực kiểm toán, 03 doanh nghiệp kiểm toán bị thu hồi giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán do không đủ điều kiện kinh doanh dịch vụ kiểm toán.

Về xử lý vi phạm hành chính trong lĩnh vực kiểm toán, từ năm 2015 đến nay, có 67 doanh nghiệp kiểm toán và 08 kiểm toán viên bị xử phạt vi phạm hành chính về các hành vi vi phạm.

CƠ QUAN QUẢN LÝ KHÓ NGĂN CHẶN TẤT CẢ VI PHẠM

Thông tin từ Bộ Tài chính cho thấy số lượng doanh nghiệp kiểm toán được lựa chọn để kiểm tra hàng năm còn chưa nhiều, chủ yếu mới ưu tiên, tập trung đối với các doanh nghiệp có các khách hàng rủi ro cao, có ảnh hưởng đến lợi ích của công chúng hay doanh nghiệp kiểm toán có quy mô lớn, có dư luận phản ánh, doanh thu từ phí dịch vụ kiểm toán báo cáo tài chính lớn. Cùng với đó, số lượng hồ sơ kiểm toán được lựa chọn kiểm tra còn ít.

Cán bộ Cục Quản lý, giám sát kế toán, kiểm toán cũng thừa nhận rằng dù siết chặt kiểm tra, cơ quan quản lý cũng không đảm bảo hoàn toàn về chất lượng của công ty kiểm toán, bởi thực tế chỉ kiểm tra chọn mẫu, lựa chọn 4-6 hồ sơ tại mỗi công ty, để đánh giá các hợp đồng này được lập kế hoạch và tổ chức thực hiện phù hợp với quy định của chuẩn mực nghề nghiệp, pháp luật và các quy định có liên quan.

Hơn nữa, thông thường, cơ quan quản lý kiểm tra định kỳ các công ty kiểm toán các đơn vị có lợi ích công chúng ít nhất 3-4 năm/lần và doanh nghiệp kiểm toán khác ít nhất 5 năm/lần.

Bên cạnh đó, cơ quan quản lý sẽ kiểm tra đột xuất doanh nghiệp kiểm toán khi có dấu hiệu sai phạm về kết quả kiểm toán hoặc có dấu hiệu vi phạm nghiêm trọng chuẩn mực nghề nghiệp, pháp luật và các quy định có liên quan, hay khi có đề nghị của cơ quan cảnh sát điều tra và thông báo đến doanh nghiệp trước 10 ngày.

Vì vậy, cơ quan quản lý nhà nước khó nắm được kịp thời các vướng mắc để có biện pháp tháo gỡ, xử lý, ngăn chặn các vi phạm, thay vào đó, chính công ty kiểm toán và doanh nghiệp được kiểm toán cần chủ động siết chặt hệ thống kiểm soát nội bộ và quản trị rủi ro.

Thực tế cho thấy hành vi vi phạm do không tuân thủ chuẩn mực kiểm toán, chuẩn mực đạo đức nghề nghiệp của kiểm toán viên và doanh nghiệp kiểm toán gây ra tác động lớn hơn rất nhiều so với hành vi vi phạm hành chính về kiểm toán độc lập, ảnh hưởng lớn tới các nhà đầu tư, các bên cho vay nói riêng và lợi ích công chúng nói chung, làm giảm uy tín của ngành kiểm toán.

Thời gian tới, Ủy ban Chứng khoán Nhà nước và Cục Quản lý, giám sát kế toán, kiểm toán (Bộ Tài chính) sẽ tiếp tục kiện toàn, tăng cường quản lý và giám sát chặt chẽ hoạt động của doanh nghiệp kiểm toán, để hoạt động kiểm toán đi vào trật tự, nề nếp hơn.

Đồng thời, có biện pháp chấn chỉnh để các doanh nghiệp kiểm toán thực hiện đúng các quy định pháp luật về kiểm toán, đảm bảo tính độc lập, khách quan trong quá trình kiểm toán, kiểm soát tốt đạo đức nghề nghiệp người hành nghề. Các hội nghề nghiệp cũng góp phần tích cực vào việc tăng cường nhân lực có chuyên môn cao cho các doanh nghiệp kiểm toán.

TĂNG MỨC PHẠT ĐỂ RĂN ĐE

Để tăng thêm tính răn đe, trong tờ trình dự thảo 1 luật sửa đổi 7 luật gửi Chính phủ, Bộ Tài chính đề xuất nhiều nội dung sửa đổi, bổ sung một số điều của Luật Kiểm toán độc lập, trong đó, dự thảo bổ sung các hình thức xử phạt như: đình chỉ kinh doanh dịch vụ kiểm toán, không tiếp tục cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán, không tiếp tục cấp giấy chứng nhận đăng ký hành nghề kiểm toán. Dự thảo cũng kéo dài thời hiệu xử phạt từ 1 năm lên 10 năm.

Riêng với phạt tiền, dự thảo quy định về mức phạt tiền tối đa từ 100 triệu đồng lên 3 tỷ đồng (đối với tổ chức) và từ 50 triệu đồng lên 1,5 tỷ đồng (đối với cá nhân), khiến doanh nghiệp cẩn trọng hơn khi cung cấp dịch vụ kiểm toán độc lập.

Kinh nghiệm quốc tế cho thấy một số nước quy định số tiền phạt đối với doanh nghiệp kiểm toán, kiểm toán viên có giá trị rất lớn, có những nước số tiền phạt tối đa và thời hiệu xử phạt không bị giới hạn, tùy thuộc vào mức độ nghiêm trọng của hành vi vi phạm mà cơ quan giám sát sẽ áp dụng mức phạt cho phù hợp.

Gần đây nhất, nhà chức trách Trung Quốc cấm công ty kiểm toán PwC trong 6 tháng và phạt hơn 400 triệu Nhân dân tệ (56,4 triệu USD) và PwC sẽ bị cấm ký vào bất kỳ kết quả tài chính nào tại quốc gia này trong 6 tháng, vì liên quan đến vụ kiểm toán công ty phát triển bất động sản Evergrande đã phá sản. “Gã khổng lồ” bất động sản Evergrande được coi là biểu tượng trong cuộc khủng hoảng bất động sản đang diễn ra ở Trung Quốc. Đây là hình phạt nặng nhất từ trước đến nay đối với các công ty kiểm toán quốc tế hoạt động tại Trung Quốc.

Cơ quan quản lý chứng khoán Trung Quốc phát hiện chi nhánh kiểm toán PwC làm ngơ, thậm chí dung túng cho hành vi gian lận của Evergrande trong cuộc kiểm toán hàng năm của một công ty thành viên và hỗ trợ phát hành trái phiếu của công ty này vào năm 2019 và 2020.

Công ty KPMG cũng từng bị Ủy ban Chứng khoán và giao dịch Hoa Kỳ (SEC) xử phạt 4,8 triệu Bảng Anh, cao gấp 100 lần so với giá trị hợp đồng vì sai phạm trong kiểm toán cho công ty dầu khí Miller Energy Resources khi phát hành báo cáo kiểm toán không đạt tiêu chuẩn theo quy định của chuẩn mực kiểm toán. Đối tác của KPMG tham gia cuộc kiểm toán này cũng phải gánh khoản phạt 25 nghìn USD và bị đình chỉ công tác.

Ngoài ra, dự thảo cũng bổ sung nhóm đối tượng là các doanh nghiệp, tổ chức có quy mô lớn, có giao dịch phức tạp, số lượng lao động lớn, doanh thu hoạt động cao, ảnh hưởng lớn đến nền kinh tế là đối tượng phải thực hiện kiểm toán bắt buộc, nhằm minh bạch thông tin tài chính.

Hiện dự thảo luật đang được lấy ý kiến các bên liên quan nhằm sớm khắc phục những bất cập, giúp kiểm toán độc lập trở thành công cụ đắc lực trong việc công khai, minh bạch bức tranh tài chính của đơn vị được kiểm toán, phục vụ lợi ích của doanh nghiệp, các nhà đầu tư và các bên liên quan.

Để tăng thêm tính răn đe, trong tờ trình dự thảo 1 luật sửa đổi 7 luật gửi Chính phủ, Bộ Tài chính còn đề xuất nhiều nội dung sửa đổi, bổ sung một số điều của Luật Kiểm toán độc lập, trong đó, dự thảo bổ sung các hình thức xử phạt như: đình chỉ kinh doanh dịch vụ kiểm toán, không tiếp tục cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán, không tiếp tục cấp giấy chứng nhận đăng ký hành nghề kiểm toán. Dự thảo cũng kéo dài thời hiệu xử phạt từ 1 năm lên 10 năm.

PGS.TS. Đinh Trọng Thịnh, chuyên gia kinh tế.

"Công khai và minh bạch đóng vai trò rất quan trọng trong nền kinh tế, trong đó, kiểm toán độc lập là công cụ mà các nhà quản lý và xã hội dựa vào để tin tưởng về số liệu và hoạt động của doanh nghiệp đã được kiểm tra, giám sát. Việc thông đồng, làm đẹp báo cáo kiểm toán không chỉ xảy ra ở Việt Nam mà còn trên thế giới, năm 2008 công ty kiểm toán có uy tín lớn trên thế giới từng dính vào các vụ việc và buộc phải đóng cửa. Đây là vấn nạn tương đối phổ biến trong công tác kiểm toán độc lập.

Qua hai vụ án Vạn Thịnh Phát và Tân Hoàng Minh, các doanh nghiệp đều có báo cáo tài chính được kiểm toán đầy đủ và đều là công ty có tên tuổi. Thế nhưng, khi cơ quan điều tra vào cuộc thì thấy nhiều thông tin bị làm giả, không đúng thực tế. Hai vụ việc này sẽ để lại những bài học cho công ty kiểm toán, cơ quan quản lý nhà nước và nhà đầu tư trong quá trình tham khảo, đọc báo cáo tài chính để tìm hiểu thực trạng của doanh nghiệp. Sau các vụ việc này, tôi cho rằng cần nâng cao đạo đức của cán bộ kiểm toán và xử phạt nghiêm khắc hơn với các cán bộ tiếp tay cho doanh nghiệp làm đẹp báo cáo, che mắt cơ quan quản lý và nhà đầu tư để trục lợi cá nhân, nếu chỉ xử phạt nhẹ thì kiểm toán viên sẽ không sợ".

PGS.TS. Đinh Trọng Thịnh, chuyên gia kinh tế.

"Công khai và minh bạch đóng vai trò rất quan trọng trong nền kinh tế, trong đó, kiểm toán độc lập là công cụ mà các nhà quản lý và xã hội dựa vào để tin tưởng về số liệu và hoạt động của doanh nghiệp đã được kiểm tra, giám sát. Việc thông đồng, làm đẹp báo cáo kiểm toán không chỉ xảy ra ở Việt Nam mà còn trên thế giới, năm 2008 công ty kiểm toán có uy tín lớn trên thế giới từng dính vào các vụ việc và buộc phải đóng cửa. Đây là vấn nạn tương đối phổ biến trong công tác kiểm toán độc lập.Qua hai vụ án Vạn Thịnh Phát và Tân Hoàng Minh, các doanh nghiệp đều có báo cáo tài chính được kiểm toán đầy đủ và đều là công ty có tên tuổi. Thế nhưng, khi cơ quan điều tra vào cuộc thì thấy nhiều thông tin bị làm giả, không đúng thực tế. Hai vụ việc này sẽ để lại những bài học cho công ty kiểm toán, cơ quan quản lý nhà nước và nhà đầu tư trong quá trình tham khảo, đọc báo cáo tài chính để tìm hiểu thực trạng của doanh nghiệp. Sau các vụ việc này, tôi cho rằng cần nâng cao đạo đức của cán bộ kiểm toán và xử phạt nghiêm khắc hơn với các cán bộ tiếp tay cho doanh nghiệp làm đẹp báo cáo, che mắt cơ quan quản lý và nhà đầu tư để trục lợi cá nhân, nếu chỉ xử phạt nhẹ thì kiểm toán viên sẽ không sợ".

Không chỉ các trường hợp chây ì nghĩa vụ thuế, quy định mới tại Nghị định 252/2026/NĐ-CP còn đặt ra cảnh báo với những người nộp thuế bỏ địa chỉ đăng ký. Nếu bỏ địa chỉ kinh doanh quá 120 ngày mà không hoàn tất thủ tục theo quy định, cá nhân, doanh nghiệp vẫn có thể bị xem xét tạm hoãn xuất cảnh, ngay cả khi không phát sinh nợ thuế…

Mặt bằng lãi suất tiết kiệm tại các ngân hàng tiếp tục ổn định trong đầu tháng 8, nhưng sự phân hóa giữa các nhóm ngân hàng và những điều chỉnh nhỏ lẻ ở từng kỳ hạn cho thấy cuộc đua huy động vốn vẫn chưa hạ nhiệt…

Trong phiên sáng 7/8, giá mua, bán vàng miếng SJC và vàng nhẫn tại hầu hết các đơn vị kinh doanh giảm từ 300 nghìn – 500 nghìn đồng/lượng, neo tại mức phổ biến 139,2 triệu – 142,2 triệu đồng/lượng, 0,35% so với chốt phiên 6/8. Diễn biến này trái chiều với mức tăng 0,6% của giá vàng thế giới...

Trong bối cảnh lạm phát, lãi suất và tỷ giá tiếp tục biến động, CUBHCM phối hợp cùng IVB tổ chức CONNECT 2026, chia sẻ các góc nhìn về triển vọng kinh tế, quản trị ngân quỹ, phòng ngừa rủi ro ngoại hối và ứng dụng AI nhằm hỗ trợ doanh nghiệp củng cố nền tảng tài chính, nâng cao năng lực cạnh tranh dài hạn.

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...